セキュリティ分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Security Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851484

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

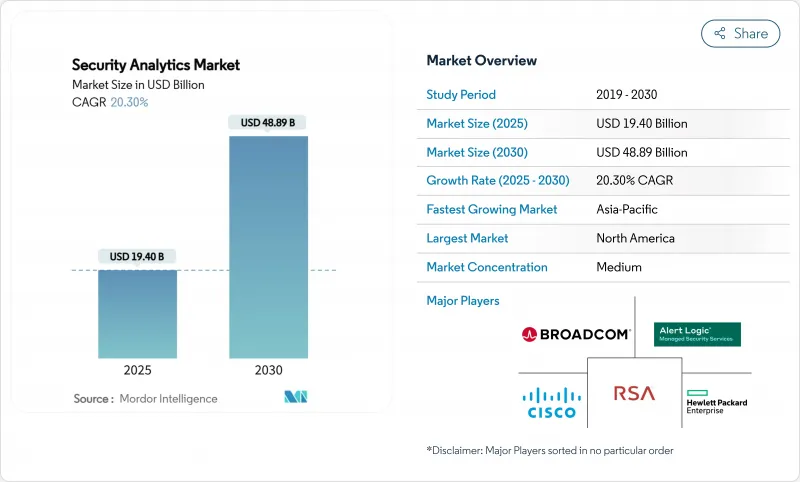

セキュリティ分析市場の2025年の市場規模は194億米ドルで、2030年には488億9,000万米ドルに達し、CAGR 20.30%で成長すると予測されています。

この急成長は、何十億ものイベントをリアルタイムで分析するAI主導のプラットフォームによって、高度なサイバー攻撃を無力化しようとする企業の動きを反映しています。成長の背景には、IoTエンドポイントの爆発的増加、クラウドファーストの変革プロジェクト、自動分析を必要とするコンプライアンス規制の強化があります。大手ベンダーは現在、SIEM、SOAR、UEBA、脅威インテリジェンスを単一のスイートにまとめ、運用を簡素化し、ツールの乱立に対処しています。CrowdStrike、Palo Alto Networks、Microsoft、IBM、Ciscoはアナリティクスの幅、スピード、ネイティブな自動化で積極的に競争し、ニッチな専門企業は差別化されたAIモデルとクラウドネイティブなアーキテクチャで牽引力を維持しています。

世界のセキュリティ分析市場の動向と洞察

サイバー脅威の高度化

国家主体は現在、シグネチャベースの防御を回避する自動化されたツールチェーンを展開しており、企業は横の動きやゼロデイ・エクスプロイトを検出する行動分析へと向かっています。FBIは、監視とデータ流出を目的とした通信事業者に対する国家主導の攻撃が急増していることを挙げています。そのため、セキュリティ・チームは、ネットワーク・ベースラインを自己学習し、ミリ秒単位で異常なパスにフラグを立てる機械学習モデルを備えたプラットフォームを好んで使用しています。ベンダーは、UEBAと脅威インテルのフィードをSIEMエンジンに直接統合することで、滞留時間を短縮し、平均検出時間を改善しています。この軍拡競争は、手作業によるフィーチャーエンジニアリングなしで継続的にモデルを再トレーニングできるサプライヤーに報いるものです。

IoTおよびBYODエンドポイントの爆発的増加

産業用センサー、医療機器、リモートワーク用ラップトップが攻撃対象領域を拡大し、境界制御が効かなくなっています。Scientific Reports誌の調査によると、60%以上の組織が、管理されていないデバイスに関連した内部脅威を受けていることが判明しています。最新の分析では、OTゲートウェイ、モバイルEDRエージェント、エッジノードからテレメトリを取り込み、教師なし学習を適用してデバイスの動作を分類します。エッジ処理は待ち時間を削減し、接続性が低下した場合でも運用を継続します。ベンダーは現在、軽量エージェントをファームウェアに組み込み、クラウド側のグラフ解析と組み合わせることで、数百万台のエンドポイントのフリート全体の異常を相関させています。

データ統合とツール乱立の課題

ほとんどの企業は、25~50のセキュリティ・ツールを使いこなしており、それらがバラバラのログ・スキーマを出力するため、カスタム・パーサーを使用せざるを得ず、相関関係が遅れています。CSO Onlineは、統合のオーバーヘッドがアナリストの能力を消耗させ、クロスベクトル攻撃を見えなくしていると報告しています。バイヤーはポイントソリューションを統合されたアナリティクス・スイートに置き換えつつありますが、ベンダーのロックインを恐れて、リプレースプロジェクトは遅々として進みません。クラウドへの移行が複雑さを増す中、プラットフォームはオンプレミスのSyslog、クラウドAPIのメタデータ、SaaSの監査証跡を単一のデータレイク内で正規化しなければならず、そうでなければサイロ化を永続させるリスクがあります。

セグメント分析

ネットワークセキュリティ分析は2024年の収益の38%を占め、セキュリティ分析市場におけるディープパケットインスペクションとNetFlow解析の永続的な役割を明確にしました。クラウドのセキュリティ分析は、企業がワークロードをオフプレミスにシフトさせ、クロスクラウドの可視性を求めていることから、2030年までのCAGRが17.6%で推移しています。アプリケーション、ウェブ、エンドポイント分析が一体となって検出範囲を拡大する一方、内部脅威モジュールはUEBAを使用してユーザー行動をプロファイリングします。

これらのサブセグメントが融合することで、ベンダーは多様なテレメトリを統合データ・ファブリックに取り込むマイクロサービス・ベースのコレクタを組み込む必要に迫られています。AI主導のポリシー勧告と自動修復を提供するプラットフォームは、レガシー・ルール・エンジンと比較して、誤検知を59%減少させることができます。そのため、統合されたスイートは、1つのコンソールでネットワーク、アプリケーション、アイデンティティの各レイヤーを保護しながら、アラートノイズを削減することを目指すセキュリティリーダーにとって魅力的です。

オンプレミスの実装は2024年の売上高の54.5%を占め、ファイアウォール内に機密ログを保持するための投資とソブリンデータ・ルールを反映しています。しかし、クラウド導入のセキュリティ分析市場規模は、企業がSASEやゼロトラスト指令を採用するにつれて、2030年まで21%のCAGRで拡大すると予測されています。ハイブリッドモデルは、セキュアなクラウドでバースト分析を行いながら、クリティカルなログはローカルに残すという実用的な橋渡し役として台頭してきています。

米国国防総省のゼロトラストアーキテクチャ2.0は、2027年までに完全にカバーすることを目標としており、スケーラビリティのために商用クラウドアナリティクスを活用しています。消費ベースのライセンシングと管理された取り込みパイプラインは、資本支出のハードルをなくし、規制産業でさえ、計算集約的な相関タスクをオフロードするよう誘致しています。ベンダーはまた、地域ごとにクラウドの「セル」を展開することで、分析の深さを犠牲にすることなく、データ常駐の要求に応えています。

地域別分析

北米は2024年の売上高の42%を占め、大規模なサイバー予算とAI強化型SIEMの早期導入から恩恵を受ける。大統領令14028のような連邦指令は、継続的な診断と情報開示を強制し、支出をさらに促進します。

アジア太平洋地域のCAGRは13.8%で成長すると予測され、クラウドへの移行、サイバー保険の普及率の急上昇、政府が支援するデジタルプログラムなどが後押ししています。Gallagher Reによれば、アジア太平洋地域のサイバー保険料は毎年50%近く上昇しています。オーストラリア、シンガポール、日本、韓国が支出の先頭に立っているが、インドと中国が、国内のハイテク・チャンピオンが世界的な規模を拡大する中で、新規導入件数が最も多くなっています。

ラテンアメリカでは2025年に向けてIT予算が64%拡大し、地域全体で毎秒平均1,600件の攻撃を処理するアナリティクスが優先されます。中東・北アフリカは、石油・ガスや政府部門におけるAI導入が拍車をかけ、2025年のセキュリティ予算が30億米ドルを超えると見られています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サイバー脅威情勢の高度化

- IoTとBYODエンドポイントの爆発的成長

- クラウドファーストのデジタル変革プログラム

- グローバルに拡大するサイバーセキュリティ遵守体制

- AIによるポリモーフィックマルウェアの出現

- 管理されないマシン・ツー・マシンIDの急増

- 市場抑制要因

- データ統合とツール・スプロールの課題

- SOCアナリストの世界的不足

- 高い警戒疲労と偽陽性率

- アナリティクスを制限するデータ主権ルール

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- ネットワークセキュリティ分析

- アプリケーションセキュリティ分析

- ウェブセキュリティ分析

- エンドポイントセキュリティ分析

- クラウドセキュリティ分析

- インサイダー脅威分析

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 銀行および金融サービス

- ヘルスケア

- 防衛・安全保障

- 電気通信とIT

- 小売とeコマース

- 製造業

- 政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alert Logic, Inc.

- Arbor Networks, Inc.(NETSCOUT Systems, Inc.)

- Broadcom Inc.(Symantec Enterprise Division)

- Cisco Systems, Inc.

- RSA Security LLC

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- LogRhythm, Inc.

- Mandiant, Inc.

- Splunk Inc.

- Fortinet, Inc.

- McAfee, LLC

- Micro Focus International plc

- Securonix, Inc.

- Exabeam, Inc.

- Devo Technology, Inc.

- Microsoft Corporation

- Palo Alto Networks, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日