煙探知機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smoke Detector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851472

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

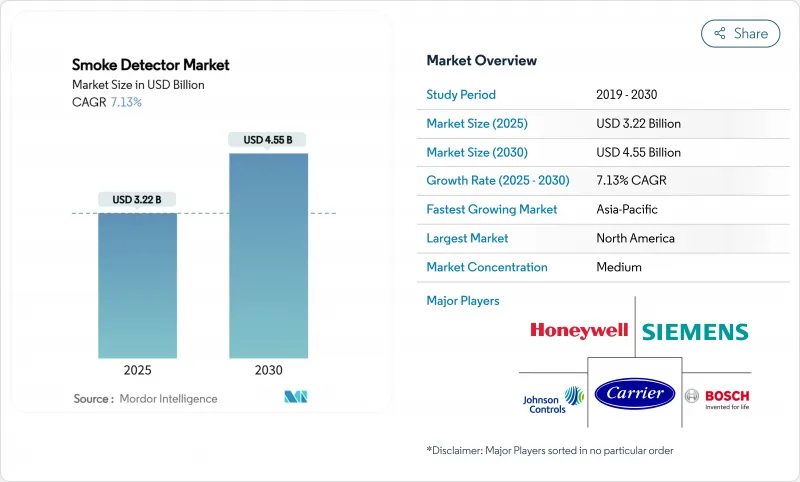

煙探知機の市場規模は2025年に32億2,000万米ドルと推計され、CAGR 7.13%を記録して2030年には45億5,000万米ドルにまで拡大する見通しです。

成長を後押ししているのは、火災安全基準の厳格化、進行中の都市建設、誤報を減らして保険料を引き下げるスマートな保険対象機器への急速な移行です。北米の建設規則、欧州のEN 54フレームワーク、中国のGB 55037-2022のレトロフィット義務化により、相互接続型アラームの設置ベースは拡大し続けており、デュアルセンサーと吸引技術は複雑な現場での誤報問題に対処しています。光電式製品は、低スモルダーリスクの住宅でリードを保っているが、マルチセンサーシステムは、現在、法令と保険会社の両方の精査に直面しているオフィス、モール、倉庫で大きな勝利を収めています。メーカー各社は、密閉型リチウム電池とアドレス可能なIoTモジュールに注力し、メンテナンスの軽減とビル管理プラットフォームへのリアルタイムデータの配信を図っています。競争分野は、グローバル・リーダーがニッチなイノベーターを買収する一方で、新規参入企業が新興市場向けに低価格でアプリ対応の設計を推進するため、適度に細分化されています。

世界の煙探知機市場の動向と洞察

米国とカナダにおける住宅用火災警報器の相互接続義務化

24CFR§3280.209の更新により、米国の製造住宅では新規または交換の警報器はすべてハード配線で相互接続することが義務付けられ、1台が煙を感知するとすべてのユニットが作動するようになりました。国際コード評議会のR314条項は、敷地内に建設された住宅に対するこの要件を反映しており、所有者が老朽化した独立型装置を交換する際に、大規模な改修の波が押し寄せています。カナダは国家消防法(National Fire Code)で同様の規則を定めており、オンタリオ州消防法(Ontario's Fire Code)では、住戸とゲストスイートの両方で相互接続を義務付けています。建設業者がこれに従うと、マルチリンク対応機器の出荷台数は増加し、保険会社は保険料を引き下げるため、さらに普及が進みます。ベンダーは、既存の住宅ストックのアップグレードを簡素化する有線ー無線メッシュ・コンボ・ソリューションで対応しています。

EN 54-29マルチセンサー要件が欧州の商業施設の改修を加速

EN 54-29は、煙、熱、COセンシングを1つの認証済みマルチセンサヘッドに統合し、多忙な商業スペースでの迷惑なトリガを低減します。ドイツとベルギーは現在、EN 54-13のシステム全体の互換性を要求しており、ホテル、モール、オフィスは、従来の単一技術の感知器を型式認証されたハイブリッドに交換することを余儀なくされています。消防署は、有効なマルチセンサー信号を火災の確認信号として扱い、費用のかかる出動や保険引受のリスクを軽減しています。システム・インテグレーターは、感知器とアドレサブル・パネルやクラウド分析をバンドルすることで、プロジェクトの利幅を拡大しています。英国、フランス、北欧では、エネルギー効率の高い改修が進んでいます。

電離箱へのAm-241同位体供給制約

ロスアラモス国立研究所がAm-241の国内生産を再開したが、依然として生産量は逼迫しており、立ち上げは複雑です。地政学的な軋轢が、伝統的な代替供給源であるロシアの輸出を制限しています。メーカーは、光電式あるいはデュアルセンサーヘッドを中心にラインを再設計することでヘッジしているが、コストに敏感なバイヤーは依然として速炎検出のためのイオン化を好んでいます。スポット不足は部品価格を引き上げ、利幅を圧迫し、ラテンアメリカとアフリカ全域で光電式モデルとの価格差を広げています。

セグメント分析

光電式モデルは2024年の煙探知機市場で34%のシェアを占め、家庭のくすぶり火災リスクを対象とする法規制に支持されています。イオン化原理と光電原理を融合したデュアルセンサーユニットは、商業規範がより広い範囲をカバーすることを要求しているため、CAGR最速の9.5%を記録。イオン化ヘッドは依然として低所得者向け住宅で売れているが、Am-241の制約に直面しています。一方、ビーム検出器は、長距離の見通し線を必要とするアトリウムやスタジアムでスポットを確保しています。吸引式システムは、ハネウェルのFAAST FLEXが、誤報がダウンタイムのリスクとなる埃っぽい工業地帯でシェアを伸ばしており、プレミアム層を占めています。

マルチセンサー採用への規制の傾斜は、研究開発予算を再編成しています。ネイチャー誌の研究では、静電容量式粒子分析がppmレベルで煙と蒸気を識別できることが証明され、よりスマートなアルゴリズムが可能になりました。EN 54の統一性により、ベンダーが混在するセンサーを一般的なパネルに接続できるようになり、インテグレーターのリスクが軽減されます。すでに石油・ガスプラントで試験的に導入されているビデオ煙検知は、数秒で煙を識別することでポイントセンサーを混乱させる可能性があるが、帯域幅が高いため、コストが下がるまで主流での使用は制限されます。

2024年の煙探知機市場では、バッテリー駆動の機器が44%のシェアを維持しています。しかし、停電時にもアラームは作動し続けるという法規制があるため、バッテリー・バックアップ付きの有線ユニットがCAGR8.8%と最も高い伸びを示しています。欧州では、密閉式10年リチウムパックが支持を集めており、年間メンテナンスを節約し、ユーザーによる改ざんを防いでいます。ソーラー・アシスト・ヘッドとエネルギー・ハーベスティング・マイクロ・ジェネレーターは、依然としてニッチで、遠隔地の採鉱所や通信シェルターに限定されています。

総所有コスト(Total Cost of Ownership)は、価格よりも購入者の選択の指針となっています。デンバー市消防局は、バッテリー残量不足を知らせるチャリンチャリン音による出動要請を減らすため、リチウム電池アラームを推進しています。OEMのダッシュボードは現在、バッテリーの健全性にフラグを立て、不動産管理者が積極的にユニットを交換できるようにしています。研究プロジェクトでは、ビルのHVACの振動からエネルギーを節約することを模索しているが、商業的な準備は少なくとも5年先です。

地域分析

北米は煙探知機市場の2024年の売上高の40%を占め、厳しい建築基準法と保険会社によるインセンティブによって活性化しています。米国の製造住宅に関する規則では、ハードワイヤーで相互接続されたアラームが義務付けられており、カナダの消防法もその条項を反映しています。ステート・ファームが200万個のティン・センサーを配布しているのは、保険会社主導のスマート・ピボットの例であり、リバティ・ミューチュアルはグーグルブランドの感知器に段階的な保険料を提供しています。メキシコの産業回廊では、ニアショアリング・ブランドにサービスを提供する輸出倉庫を保護するために吸引システムが採用されています。

アジア太平洋は2025~2030年のCAGRが最速の8.4%を記録。中国のGB 55037-2022は、すべての高層住宅に検知器ネットワークを設置し、不動産管理ダッシュボードとのIoT統合を推進することを規定し、2030年までの同地域の煙探知機市場規模を飛躍的に押し上げます。日本は、密集した都市ビルの課題を解決するためにマルチセンサー製品を採用し、インドのスマートシティプロジェクトは予算の関係でLoRaWANを丁重にスキップするが、地下鉄駅構内のアドレサブル回線が好まれます。ASEAN諸国は設置業者の不足に苦しんでおり、認知度が高まっているにもかかわらず、一部のプロジェクトが遅れています。

欧州はEN 54の整合化がレトロフィットを下支えし、一桁台半ばの成長を維持。ドイツとベルギーがEN 54-13互換性証明を施行し、フルシステムのアップグレード需要を後押し。英国の誤報課金制度は、ハードルを高めると同時に、オーナーに対して、導入後のリスクが過ぎ去ったら、より優れた技術に投資するよう圧力をかけるものです。北欧諸国は、メンテナンスの手間を省くため、密閉型リチウム設計を支持しています。南欧諸国では、ホスピタリティを重視し、観光業のリバウンドやオーナーが1990年代のイオン化ヘッドをデュアルセンサーユニットに交換することで、新たな保険条項を満たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国とカナダにおける住宅用火災警報器の相互接続義務化

- EN 54-29マルチセンサー要件が欧州の商業用レトロフィットを加速させる

- 中国の2024年高層ビルGB50116コードアップグレード

- 10年密閉型リチウム電池のレトロフィットが欧州のメンテナンスコストを削減

- IoT接続型検知器の保険料割引

- eコマース倉庫ブームが吸引式検知器を牽引する

- 市場抑制要因

- 電離箱へのAm-241アイソトープの供給制約

- ASEANにおけるコード準拠の設置技術格差

- 誤報責任により英国のマルチセンサー導入が遅れる

- インドとブラジルにおけるLoRaWAN/BLEスマートディテクターの高い初期コスト

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- センサータイプ別

- 光電

- イオン化

- デュアルセンサー(イオン化+光電式)

- ビーム

- 吸引/エアサンプリング

- 電源別

- バッテリー駆動

- ハードワイヤード

- バッテリー・バックアップ付きハードワイヤード

- ソーラーとエネルギーハーベスティング

- 接続性別

- スタンドアローン/従来型

- アドレサブル

- スマート/IoT対応

- エンドユーザー別

- 住宅用

- 商業用

- コーポレートオフィス

- ホスピタリティ&レジャー

- 教育施設

- ヘルスケア施設

- 小売とモール

- 産業

- 石油・ガス

- 製造工場

- データセンター

- 輸送と物流

- 航空

- マリン

- 鉄道・地下鉄

- 流通チャネル別

- ダイレクト/システムインテグレーター

- 間接的

- オフライン小売/卸売

- オンライン(eコマース)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Siemens AG

- Johnson Controls International plc

- Robert Bosch GmbH

- Hochiki Corporation

- ABB Ltd

- Carrier Global(Kidde)

- Resideo Technologies(First Alert/BRK)

- Google LLC(Nest Labs)

- Schneider Electric SE

- Panasonic Corporation

- Apollo Fire Detectors Ltd(Halma plc)

- X-Sense(Shenzhen Huidu)

- Hekatron Brandschutz

- Fike Corporation

- Nittan Co., Ltd.

- Mircom Group of Companies

- Tyco(Johnson Controls Fire Protection)

- Ei Electronics

- Hochiki America

- Bosch Security Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日