|

市場調査レポート

商品コード

1851448

エタノールアミン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ethanolamines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エタノールアミン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

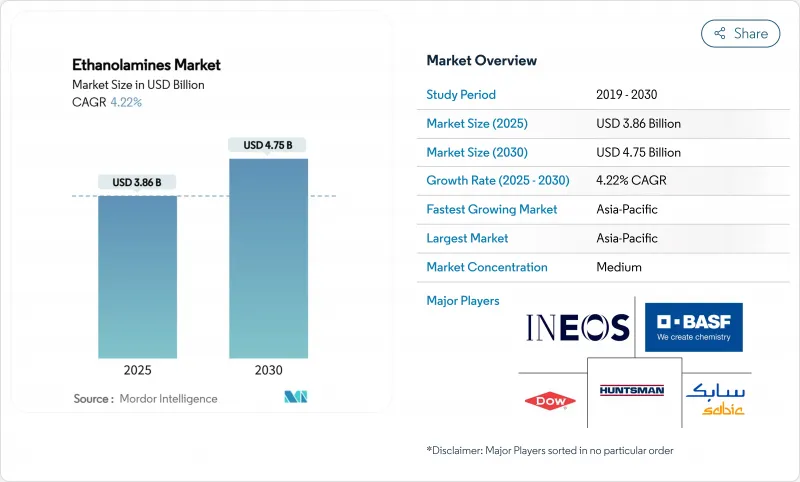

エタノールアミンの市場規模は2025年に38億6,000万米ドルに達し、2030年には47億5,000万米ドルに達し、CAGR 4.22%で成長すると予測されています。

ガス処理、洗剤、農薬、先端製造業からの健全な需要は、生産者がより厳しい安全・環境規則に直面していても、量を安定させています。INEOSによるLyondellBasellのエチレンオキシドおよび誘導品資産の買収のような、原料の後方統合取引は、大手サプライヤーが供給の確実性を確保しながらコスト優位性を確保する方法を示しています。米国環境保護庁が2025年8月に施行するエタノールアミンの大幅な新規使用規則を筆頭とする規制シフトは、従来の用途における当面の消費を損なうことなく、バイオベース・ルートへの投資を促すものです。一方、アントワープのBASFやスウェーデンのNouryonのような既存企業による生産能力の拡張は、エタノールアミン市場を、地域の供給安定性を維持しながら、持続可能性への要求の高まりに対応させるものです。

世界のエタノールアミン市場の動向と洞察

新興国における急速な工業化

中国、インド、インドネシア、ベトナムの固定資産投資の急増は、ガス甘味料、セメント添加剤、プロセスケミカル用のエタノールアミンの新たな消費を刺激しています。先進電池原料をターゲットにした中国の政策パッケージは、電解質精製プロジェクト向けのモノエタノールアミンの引き取りを直接増加させる。インドのバイオエタノール生産能力は拡大しており、再生可能なエタノールアミンプラントの将来の原料供給力を強化し、輸出志向の特殊化学品クラスターを支援しながら輸入依存度を低下させる。東南アジアでは建設計画が拡大し、セメント粉砕助剤用のトリエタノールアミン需要が増加する一方、地域の電力会社は石炭・ガス火力発電所の脱炭素化のためにアミンベースのCO2回収装置を導入します。都市化が進むと、一人当たりの洗剤やパーソナルケア用品の購入量が増加し、界面活性剤グレードのエタノールアミンが構造的に引き寄せられます。これらの動向を総合すると、エタノールアミン市場は中期的に拡大します。

除草剤耐性作物のためのグリホサート生産の急増

雑草抵抗性についての議論が激化する中でも、ブラジル、アルゼンチン、米国では除草剤耐性の大豆やトウモロコシの作付面積が拡大し続けており、エタノールアミンの中和ステップに依存するグリホサートの大量合成が維持されています。多国籍製剤メーカーは生産拠点をコスト競争力のあるアジアに移し、エタノールアミン市場に世界的な消費量を変えることなく新たな需要通路を与えています。発展途上国では、農作業機械化キャンペーンがグリホサートの使用量を増加させています。グリホサートと補完的な活性剤を混合する新しいダブルノックプログラムは、しばしばヘクタールあたりの総アミン必要量を増加させる。欧州連合(EU)の規制当局は合成農薬の使用量を削減するよう求めているが、こうした規制は通常、絶対的な使用量を抑制するのではなく、より友好的な管轄区域に製造をシフトさせるものです。その結果、グリホサートによる短期的な勢いは、エタノールアミン市場の成長にとってプラスに働きます。

不安定な酸化エチレン原料価格

エチレンオキサイドのスポット価格はナフサと天然ガスの変動に非常に敏感であり、突然のアップサイクル時にエタノールアミン単体の生産者を圧迫します。2025年初頭には、オレフィンのマージンがマイナスとなり、操業が経済的でなくなったため、韓国のいくつかのクラッカーが休止し、アジア太平洋地域のエチレンオキシド供給が逼迫しました。BASFやダウのような総合メジャーは、酸化物の流れを利益率の高い誘導品に振り向けることで変動をうまく乗り切っており、市場集中を強化する構造的な優位性が浮き彫りになっています。スエズ運河とパナマ運河を通じた貨物の混乱は、原料の裁定取引の流れにさらなる予測不可能性をもたらしています。小規模な製剤メーカーは、ランレートを切り詰めたり、サーチャージを通過させることで対応しているが、価格ショックが長期化すると、汎用洗剤のような価格に敏感な用途で需要が破壊されるリスクがあります。正味の影響は、原料動向が正常化するまでの当面のエタノールアミン市場の足かせとなります。

セグメント分析

モノエタノールアミンは2024年の売上高の45.18%を占め、着実なガス甘味料の生産、急増する炭素捕捉パイロット、幅広い洗剤用途に支えられています。このセグメントは2030年までのCAGRが6.80%になると予測され、エタノールアミン市場における中心的役割を強化します。モノエタノールアミンは反応性が高いため、配合者は幅広いpHスペクトルを調整することができ、業界横断的な関連性を維持しています。一方、ジエタノールアミンは金属加工油剤や除草剤の中和剤で確固たる地位を保っており、腐食抑制性能の向上により製品別の価値を高めています。トリエタノールアミンは、セメント粉砕助剤の分野で進歩し、主要インフラ・プロジェクトの硬化時間を短縮する最大5MPaの圧縮強度向上を実現した。

3つの主要グレードに分散化することで、川下セクターの需要変動からサプライヤーを守る。製油所や製鉄所における炭素捕捉の改善はモノエタノールアミンのコールオフを急増させる可能性がある一方、パーソナルケアのプレミアム化はトリエタノールアミンのマージン回復力を支えます。これらの力学が相まって、エタノールアミン市場は製品レベルで良好なバランスを保っています。

レガシー・エチレンオキシド・プロセスは、数十年にわたる最適化とサンク・キャピタルの優位性を反映し、2024年には世界の処理能力の92.16%を占める。それでも、バイオエタノール経路は、再生可能エネルギー含有量の義務化と企業のネットゼロ目標に後押しされ、CAGR 7.24%で加速すると予測されています。タイとブラジルの初期の商業プラントは、農業残渣由来のバイオエチレンが既存のアミノ化トレインにシームレスに統合でき、下流の認定ハードルを低減できることを示しています。欧州における炭素国境調整制度は、組込排出量に価格をつけることでコスト格差を是正し、将来の支出を低炭素ルートに傾斜させる。

連続反応システム、膜を使った分離、触媒を使った転位など、プロセス強化の努力は、レガシー技術のキャッシュコスト競争力を維持しています。それでも、認定を受けた低炭素分子にプレミアムを支払うことを厭わないブランドオーナーは、バイオベースのサプライヤーに魅力的な足場を与えています。その結果、二重経路の枠組みが十分な供給を確保すると同時に、より広いエタノールアミン市場全体の技術アップグレードを促進することになります。

地域分析

2024年の売上高シェアはアジア太平洋が46.81%を占め、石油化学コンビナート、競合労働力、川下製造拠点の拡大に支えられました。中国の石油精製業者は、国内の洗剤や電子化学製品の顧客に対応するため、モノエタノールアミンラインを継続的にデボトルネックしており、インドのバイオエタノールの急増は、亜大陸を再生可能なエタノールアミンの将来の輸出拠点として位置づけています。タイとベトナムに集中する東南アジアの農薬製剤メーカーは、この地域の農作物保護への支出が増加する中、さらなる牽引役となります。

北米は、テキサス州とルイジアナ州の酸化物誘導体クラスターに支えられた強固な生産基盤を維持しています。INEOSによるLyondellBasellの施設の7億米ドルの買収は、ガス甘味料ライセンサーとの長期供給契約用の原料を確保するものです。ウッドランズにおけるハンツマンのE-GRADE拡張は、半導体精製のニッチをターゲットとし、この地域に商品マージンサイクルに対する付加価値ヘッジを与えます。

BASF社がアントワープで行った14万トンのアップグレードに代表されるように、欧州の厳しい炭素政策が、低排出ユニットへの投資を誘導しています。Nouryon社のステヌングスンドにおけるISCC PLUS認定は、トレーサブルな再生可能成分を可能にすることで、パーソナルケア需要に拍車をかけています。カーボン・ボーダー・プライシングは、高排出ガスエタノールアミンの輸入プレミアムを上昇させ、間接的に欧州の認証生産に有利に働くと予想されます。これらの地域力学は、エタノールアミン市場の安定した流れを支えるバランスのとれたグローバルネットワークを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における急速な工業化

- 除草剤耐性作物のためのグリホサート生産の急増

- EV製造における水性金属加工油剤の需要増加

- 農薬業界での利用拡大

- パーソナルケアにおけるバイオベース界面活性剤処方の成長

- 市場抑制要因

- 不安定な酸化エチレン原料価格

- 雑草抵抗性の増大がグリホサートの需要を弱める

- エタノールアミンの課題である環境対応型バイオ溶剤の出現

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- モノエタノールアミン(MEA)

- ジエタノールアミン(DEA)

- トリエタノールアミン(TEA)

- 技術別

- エチレンオキシドルート

- バイオエタノール・ルート

- 用途別

- ガス処理

- 除草剤(グリホサート)

- 界面活性剤・洗剤

- セメント・コンクリート添加剤

- パーソナルケア製剤

- 金属加工油剤

- その他の用途

- エンドユーザー業界別

- 石油・ガス

- 農業

- 建設

- パーソナルケア

- テキスタイル

- 冶金および金属加工

- その他のエンドユーザー業界

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Amines & Plasticizers ltd.

- BASF

- Dow

- Huntsman Corporation

- INEOS

- NIPPON SHOKUBAI CO., LTD.

- Nouryon

- OUCC

- SABIC

- Sintez OKA Group

- Thai Ethanolamines Co.

- Tosoh Corp.