|

市場調査レポート

商品コード

1851441

フリート管理ソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Fleet Management Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フリート管理ソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

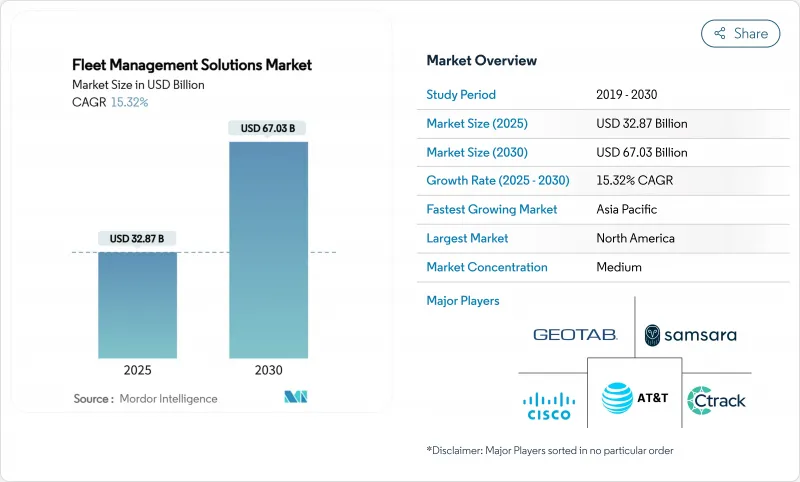

フリート管理ソリューション市場は2025年に328億7,000万米ドルを創出し、2030年には670億3,000万米ドルに達すると予測され、CAGRは15.32%と堅調に推移します。

この実績は、CO2と電子ロギングの義務化の強化、OEM組み込みテレマティクスの普及、リアルタイム調整のための10ミリ秒以下のレイテンシーをサポートする5Gの到来を反映しています。フリートがルート、燃料消費、予防保守を最適化することでマージンが改善するため、コネクテッド・プラットフォームへの投資は取締役会レベルの優先事項となっています。エッジAIとセキュアなクラウドサービスを組み合わせるベンダーは、データ主権を損なうことなく予測分析を可能にするため、ギャップを広げています。フリート管理ソリューション市場は、より安全な運転を保険料の削減につなげる利用ベースの保険パートナーシップからも恩恵を受け、自己強化的な採用サイクルを生み出しています。半導体の不足と進化する個人情報保護規則が成長の見通しを弱めているが、多様なサプライチェーンとコンプライアンスの専門知識を持たない新規参入企業には主に不利です。

世界のフリート管理ソリューション市場動向と洞察

OEM組み込み型テレマティクスの急増

2023年には、新車の軽自動車の4分の3以上がネイティブ・コネクティビティを搭載して出荷され、オペレータはエンジン診断、バッテリーの健康状態、無線ソフトウェア・アップデートに直接アクセスできるようになります。しかし、複数のOEMデータフィードをブレンドするには、強力な正規化エンジンとオープンAPIが必要です。すでに150以上のメーカーを統合しているプロバイダーは、より豊富な予知保全モデルを解き放つ一方で、顧客にアフターマーケットのハードウェアのコストを省くことができるため、ウォレットシェアを獲得しています。

5GとNB-IoTの展開による遅延の低減

10ミリ秒以下のリンクにより、配車担当者は混雑が顕在化する前に都市部の密集した通路でルートを更新できるようになり、燃料使用量を15~20%削減できます。車両上のエッジ・コンピューティング・モジュールは現在、AIビジョンを実行し、急ブレーキや車線逸脱のイベントにローカルでフラグを立て、例外のみをクラウドに送信します。5Gを使用したスマートメーターは、故障データをリアルタイムで中継し、停電の復旧を早める。

コネクテッド・フリートにおけるサイバー・ランサムウェアのリスク

輸送ネットワークに対する攻撃は2017年から2022年の間に4倍に増加し、リアルタイムの資産位置が暴露され、身代金が支払われるまで車両が動けなくなります。中規模の運送会社は、多要素認証のない時代遅れの保守ソフトウェアを実行していることが多く、脅威の対象が広がっています。業界団体は現在、すべてのテレマティクス・ゲートウェイでゼロトラスト・アーキテクチャとエンドポイント検出を推奨しています。

セグメント分析

ハイブリッドアーキテクチャのCAGRは20.4%に上昇しています。これは、機密性の高い業務データをオンプレミスに保持しながら、ピーク時には弾力性のあるクラウド分析を利用するためです。クラウド導入のフリート管理ソリューション市場規模は、2024年には63%のシェアに達するが、防衛機関などのコンプライアンス重視の購入者は、依然としてオンサイトサーバーを必要としています。サプライヤーは、例外的なイベントのみを同期するエッジゲートウェイをバンドルすることで、ローミング料金を削減し、帯域幅の狭い地域での運用をサポートしています。政府の電気自動車プログラムにおけるケーススタディでは、ハイブリッド・スタックが緊急対応におけるレイテンシーを削減する一方で、データ残留に関する法令を満たしていることが確認されています。

このような導入の機運は、純粋なクラウドの展開において、接続の切断がELDログのギャップにつながったという教訓に起因しています。ベンダーは現在、重要なルールセットをエッジ・デバイスに事前にロードしており、接続が2Gに落ちてもドライバーはコンプライアンスを維持できます。接続が再開されると、キャッシュされた記録が自動的に同期されます。このパターンはアーキテクチャを再定義しています。クラウドが分析の頭脳となり、エッジがコンプライアンス・ガードとなり、オンプレム・アプライアンスが主権を保証します。

車両追跡は27.5%のシェアで収益の柱であり続けているが、需要は年間18.1%成長する分析とレポーティングにシフトしています。ダッシュボードは現在、安全スコアでドライバーをランク付けし、機械学習を使ってブレーキパッドの寿命を予測します。フリート管理ソリューション市場は、自動コーチング、燃料税調整、AIベースの貨物モニタリングなどのアドオンモジュールから高いマージンを生み出しています。これらの洞察をオープンAPIでパッケージ化するプロバイダーは、単品販売を複数年のプラットフォーム契約に転換します。

専門化が進んでいます。あるベンダーは都市部の貨物輸送の低橋回避に注力し、またあるベンダーは欧州の事業者向けのブレーキ性能モニタリングに注力しています。このような垂直的な深化は、一般的な「地図上の点」プラットフォームを駆逐しつつあります。テレマティクス・データをマイクロ・ラーニング・ビデオに変換するコネクテッド・ドライバー・トレーニングの導入後、安全事故が35%減少したとの報告もあります。

フリート管理ソリューション市場レポートは、展開タイプ(オンプレミス、クラウド、その他)、ソリューションタイプ(資産/車両追跡、ドライバー管理と安全性、その他)、車両タイプ(大型トラック(3.5トン以上)、バスとコーチ、その他)、フリートサイズ(50台未満、50~199台、その他)、エンドユーザー産業(運輸と物流、エネルギーと公益事業、その他)、地域別に分類されています。

地域分析

北米がフリート管理ソリューション市場で36%のシェアを維持、電子ログの義務化と成熟した携帯電話ネットワークが後押し。運送会社は運行時間違反の罰則強化に直面しているため、テレマティクスは譲れないです。また、米国、カナダ、メキシコ間では国境を越えた業務が行われており、統一されたコンプライアンス・ダッシュボードの需要が高まっています。また、この地域はランサムウェアにさらされる機会も多く、エンドポイントセキュリティモジュールへの投資意欲を高めています。

アジア太平洋地域はCAGR 15.4%と最も高い成長を示しています。中国のスマートシティパイロットは、テレマティクスフィードを交通コマンドセンターに組み込み、電気配送バンに有利なグリーンウェーブ信号を可能にしています。インドでは、eコマース・ブーマーがルート・オプティマイザーを導入して混雑を緩和し、配達窓口を縮小しています。オーストラリアとニュージーランドでは現在、大型車の電子業務日誌が義務付けられており、2028年までに総設置台数が270万台に達すると予想されています。東南アジアの一部では通信エリアが分断されているため、4Gが利用できない場合にデータをバッファリングするハイブリッド・エッジクラウド・モデルが推進されています。

欧州では、EUの2040年CO2目標の裏側で安定した需要が記録されます。排出量クラスと連動した距離ベースの料金徴収により、フリートは燃料強度をリアルタイムで測定・報告することを余儀なくされ、アナリティクスが配車の中心に据えられます。GDPRはプライバシー・バイ・デザイン・アーキテクチャーを強化し、輸送中も暗号化するベンダーに報酬を与えます。英国のあるロジスティクス会社は、テレマティクスのトリップデータと負荷係数をブレンドするためにAIを使用することで、5万トンのCO2を削減しました。携帯電話料金の高い東欧では導入に課題が残るが、共有サービスモデルが台頭しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEM組み込み型テレマティクスの急増

- 5GとNB-IoTの展開による遅延の低減

- 利用ベース保険パートナーシップ

- より厳しい地域のCO2/ELD規制

- 予知保全を可能にするエッジAI

- 商業用ドローンフリートが隣接性を生み出す

- 市場抑制要因

- コネクテッド・フリートにおけるサイバー・ランサムウェアのリスク

- 細分化された規制データ共有ルール

- 個人情報保護への反発

- 炭化ケイ素パワーエレクトロニクス供給のボトルネック

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 半導体不足の影響

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド(SaaS)

- ハイブリッド

- ソリューションタイプ別

- 資産/車両追跡

- ドライバー管理と安全性

- オペレーションおよび派遣

- 燃料とルートの最適化

- コンプライアンスとリスク

- 分析およびレポート

- 車両タイプ別

- 小型商用車(3.5トン未満)

- 大型トラック(3.5トン以上)

- バスとコーチ

- トレーラー/セミトレーラー

- オフハイウェイおよび建設機械

- フリートサイズ別

- 50台未満

- 50-199台

- 200-999台

- 1,000台以上

- エンドユーザー業界別

- 輸送と物流

- エネルギー・公益事業

- 建設・鉱業

- 製造および小売流通

- 政府・公共安全

- その他(レンタル、廃棄物管理)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(MandA/JVs)

- 市場シェア分析

- 企業プロファイル

- AT&T Inc.

- Cisco Systems Inc.

- Geotab Inc.

- Verizon Communications Inc.(Verizon Connect)

- Trimble Inc.

- Omnitracs LLC

- Samsara Inc.

- MiX Telematics

- TomTom N.V.

- Ctrack(Inseego)

- KeepTruckin(Motive)

- Fleet Complete

- Donlen(Hertz)

- Azuga Inc.

- Chevin Fleet Solutions

- Octo Telematics

- Tenna LLC

- Odoo SA

- Rarestep Inc.(Fleetio)

- One Step GPS

- Advance Tracking Technologies

- Astrata Group

- Switchboard Inc.

- Transflo

- Go Fleet

- Wheels Inc.

- I.D. Systems(PowerFleet)

- Others(white-listed)