|

市場調査レポート

商品コード

1907210

耐火物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Refractories - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 耐火物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

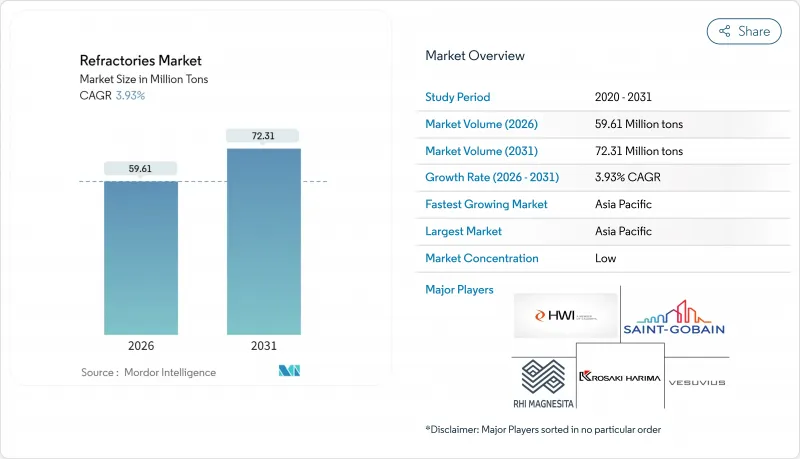

耐火物市場は、2025年の5,736万トンから2026年には5,961万トンへ成長し、2026年から2031年にかけてCAGR3.93%で推移し、2031年までに7,231万トンに達すると予測されております。

この成長傾向は、耐火物市場が変化する製鉄技術、拡大するエネルギー集約型産業、高まる規制要件に適応する能力を反映しています。アジアの製鉄所における生産能力拡大、水素ベースの直接還元鉄(DRI)炉への転換、次世代バッテリー・セメント・廃棄物エネルギー化施設の規模拡大が、いずれも短期的な需要を後押ししています。同時に、シリカ粉塵排出規制の強化や炭素国境調整税の導入が、材料技術革新を加速させるとともに、主要サプライヤー間の戦略的統合を促進しています。例えばRHIマグネシタ社は、販売数量が減少したにもかかわらず、2023年の調整後EBITAを前年比7%増の4億900万ユーロに伸ばしており、厳格な価格設定と的を絞った買収が景気変動を緩和し得ることを示しています。

世界の耐火物市場の動向と洞察

アジア鉄鋼プラントにおける急速な生産能力拡大

アジア全域における鉄鋼生産能力の増強が、前例のない耐火物需要を牽引しています。中国では2024年上半期に12基の新高炉(総生産能力1,897万トン)が稼働を開始しました。老朽化した設備を高効率炉に置き換えることで稼働期間の延長が見込まれる一方、熱負荷が増大するため、耐火物市場では高品位マグネシアカーボン製品やモノリシックソリューションの開発が急務となっています。インドの急成長も同様に重要です。RHIマグネシタ・インディア社は2023-24年度に3,781カロールインドルピー(4億5,300万米ドル)の収益を計上し、9拠点で700社以上の顧客にサービスを提供しており、国内需要の深さを浮き彫りにしています。地域集中化はリードタイム短縮により現地生産者に利益をもたらす一方、欧米サプライヤーのシェア維持を課題としています。一方、韓国の生産量は2024年に5.7%減少し、耐火物市場全体における成長の不均衡を浮き彫りにしています。

水素ベースの直接還元鉄(DRI)炉への移行

水素ベースのDRI(直接還元鉄)は温度プロファイルと雰囲気を変化させるため、優れた耐熱衝撃性と水素脆化耐性を備えた耐火物が必要となります。マグネシア社の調査によれば、「グリーン・スチール」向け電気溶解炉には、水素豊富なガスに耐えられる新たな耐火物化学組成が求められます。このプロセスは製鋼時のCO2排出量を鋼鉄1トン当たり0.1トンまで削減可能ですが、設備投資とエネルギー価格の障壁は依然として存在します。アルセロールミタル社が2025年にドイツプロジェクトから撤退し、13億ユーロの補助金返還を行ったことは、経済的な不確実性を浮き彫りにしています。しかしながら、エネルギー経済研究所は2050年までにDRI用鉄鉱石の需要が10倍に増加すると予測しており、特殊DRI耐火物にとって長期的な機会を示唆しています。

マグネシウム・カーボンレンガに対する炭素排出ペナルティ

EUの炭素国境調整税や北米の脱炭素化政策により、従来のマグネシア・カーボンレンガの需要が抑制されています。ライフサイクルアセスメントでは、無炭素マグネシア代替品が環境負荷を低減することが示されていますが、産業レベルでの広範な実証が依然必要です。米国による中国・メキシコ産マグネシア・カーボンレンガへの反ダンピング関税(一部生産者で236%に達する)はコスト圧力を加え、耐火物市場を低炭素ソリューションへ導いています。RHIマグネシタ社の高リサイクルマグネジア・カーボンシリーズは暫定的な選択肢を提供しますが、長期的な方向性としてはカーボンフリーの結合剤やセラミックマトリックス複合材が優位です。

セグメント分析

非粘土質耐火物は調査期間中にCAGR4.57%で拡大し、2031年まで粘土質製品を上回る成長を継続します。水素ベース製鋼、先進電池、廃棄物焼却発電における耐食性・耐熱衝撃性の優位性が成長の基盤です。マグネシアレンガはスラグ化学への耐性から基礎製鋼で主流を占め、ジルコニアレンガは過酷なサイクル環境や極高温領域で優れた性能を発揮します。ケイ酸塩レンガはコークス炉のチェッカー壁に不可欠ですが、結晶性シリカ曝露規制(粉塵濃度50μg/m3上限)により使用は抑制されています。クロム酸塩レンガは優れた金属浸透抵抗性により非鉄金属製錬分野での地位を維持。粘土質耐火物が出荷量で優位を保つ中でも、これらの非粘土系カテゴリーが価値成長を支えています。

高アルミナ質耐火物を含む粘土質耐火物は、2025年に耐火物市場シェアの54.88%を占め、多様な炉内張り材におけるコスト効率の高さを示しています。耐火粘土レンガは中温の取鍋やボイラーに用いられ、断熱耐火物は産業全体で省エネルギーを実現します。研究者らはフライアッシュ系ジオポリマーレンガにおいて、1,100℃の焼成後84MPaの圧縮強度を達成し、粘土質耐火物の循環型経済への道筋を示唆しています。サンゴバンの超高温セラミックス、特にSiC(炭化ケイ素)とジルコニアは、1,400℃を超える性能限界を押し上げ、ハイブリッド配合が従来の粘土系/非粘土系の境界を曖昧にする実例を示しています。

耐火物市場レポートは、製品タイプ(非粘土質耐火物と粘土質耐火物)、エンドユーザー産業(鉄鋼、セメント、エネルギー・化学、非鉄金属、ガラス、セラミック、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

2025年時点でアジア太平洋地域は耐火物市場の73.20%を占め、2031年までCAGR4.12%で拡大が見込まれます。中国では高炉の近代化が進む一方、旧式設備の閉鎖により高品位耐火レンガ・キャスタブルの需要が持続的に増加しています。インドは他国を大きく上回る成長を見せており、RHIマグネシタのCEOは国内耐火物市場の年間成長率を6~13%と予測されます。これは大規模な鉄鋼・セメント拡張を反映しています。日本ではJFEホールディングスによる22億6,000万米ドルの投資を背景に電気炉技術への移行が進み、内張り仕様が電気炉最適化基本混合物へ転換しています。韓国では2024年に5.7%の生産減少が見られましたが、依然として高品質耐火物が必要な高付加価値鋼材製品への転換を目指しています。中国および東南アジア全域におけるリチウムイオン電池ギガファクトリー建設の加速は、同地域が耐火物市場の成長中核としての役割を確固たるものにしています。

北米は成熟しつつも戦略的に重要な市場であり続けます。ハービソンウォーカー・インターナショナル社がミズーリ州フルトンで実施する1,390万米ドルの拡張計画は、軽量モノリシック製品の生産量を60%増加させ、同地域の高付加価値用途への取り組みを体現しています。OSHA(米国労働安全衛生局)のシリカ粉塵規制強化は、密閉式処理技術や低粉塵材料への投資を促進し、製品ポートフォリオの再構築を促しています。カナダはグリーン鉄輸出における主導権獲得を目指しており、これが特殊DRI用耐火物の需要を刺激する可能性があります。一方、メキシコの競争力は、マグネシウム炭素レンガのコストを押し上げる米国の反ダンピング関税によって抑制されています。

欧州は環境政策の先導役を担っています。EU炭素国境調整メカニズムは高炭素耐火物のコストを押し上げ、カーボンフリーボンドやリサイクルソリューションの導入を促進しています。アルセロールミタル社がドイツの水素製鋼プロジェクト向け補助金13億ユーロを返還した決定は、グリーン移行に伴う経済的負担を如実に示しています。しかしながら、研究開発のパイプラインは堅調です。サンゴバンのニューヨーク州ウィートフィールドに計画されている4,000万米ドルのNorPro工場は、米国に拠点を置きながらも欧州の触媒供給を担い、大西洋を跨ぐサプライチェーン統合を強調しています。中東とアフリカは、サウジアラビアの産業多角化や南アフリカの鉱業事業を通じて新たな可能性を示していますが、政治的な確実性やインフラの不足がプロジェクトの進捗に影響を与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア鉄鋼メーカーにおける急速な生産能力拡大

- 水素ベースの直接還元鉄炉への移行

- 代替燃料への転換を進めるセメントキルン

- 高温セラミックスを用いた大規模電力貯蔵用蓄電池の成長

- 廃棄物エネルギー化焼却炉向け新型超低気孔率レンガ

- 市場抑制要因

- マグネシウムカーボンレンガに対する炭素排出量罰則

- 冶金級ボーキサイトおよびマグネサイト供給の変動性

- OECD諸国における職業用シリカ粉塵規制の強化

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 非粘土耐火物

- マグネシアレンガ

- ジルコニアレンガ

- シリカレンガ

- クロム鉱石レンガ

- その他(炭化物、ケイ酸塩)

- 粘土耐火物

- 高アルミナ

- 耐火粘土

- 断熱

- 非粘土耐火物

- エンドユーザー業界別

- 鉄鋼

- セメント

- エネルギー・化学品

- 非鉄金属

- ガラス

- セラミック

- その他のエンドユーザー産業(パルプ・製紙、廃棄物エネルギー化)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Chosun Refractories

- Gouda Refractories Group

- HarbisonWalker International

- IFGL

- Imerys

- Krosaki Harima Corporation

- Liaoning Qinghua Refractory Material Co., Ltd.

- Monolithisch India Limited

- Morgan Advanced Materials

- Puyang Refractories Group Co.,Ltd.

- Rath-Group

- Refratechnik

- RHI Magnesita

- Saint-Gobain

- SHINAGAWA REFRACTORIES CO., LTD.

- Vesuvius