|

市場調査レポート

商品コード

1851390

グリーンセメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Green Cement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グリーンセメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

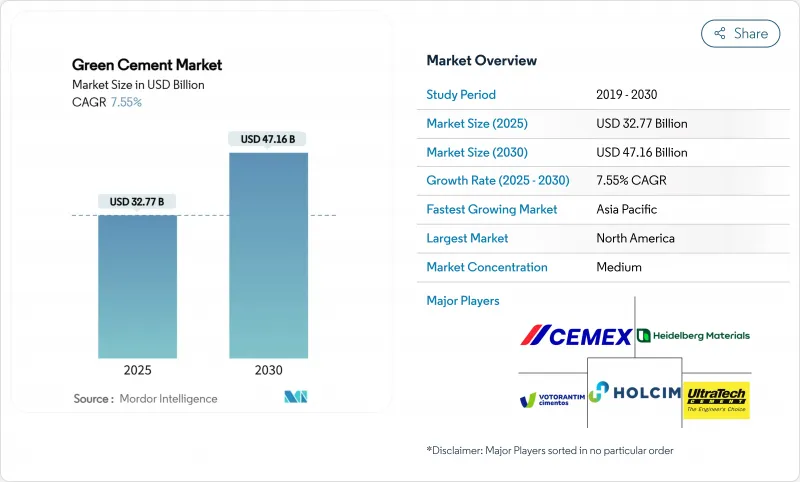

グリーンセメント市場規模は2025年に327億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは7.55%で、2030年には471億6,000万米ドルに達すると予測されます。

規制の義務化、炭素価格の上昇、低炭素材料を優遇する調達規則によって、グリーンセメント市場はニッチな状態から公共プロジェクトや民間プロジェクトにおける主流の選択へと移行します。フライアッシュベースの配合が最大の売上シェアを占める一方、インフラ支出とESG連動融資が非住宅工事での採用を加速させています。アジア太平洋地域が最も急成長を遂げる一方、北米は早期の政策導入と成熟したサプライチェーンにより、販売量の主導権を維持しています。競合の激しさは、既存のセメント・メジャーがグリーン・ポートフォリオを拡大し、専門メーカーが確保された原料契約を活用するため、緩やかなものにとどまる。

世界のグリーンセメント市場動向と洞察

世界的な脱炭素義務化とESG重視の建築基準法

低炭素調達の義務化政策が、普通ポルトランドセメントから検証されたグリーン配合への需要シフトを即座に促します。カリフォルニア州は、2035年までにセメント部門の排出量を40%削減し、2045年までにネットゼロにすることを目標としており、米国の他の州でも同様の取り組みが行われています。EUの改正建設製品規則では、2024年からコンクリートのデジタル・パスポートとCO2情報開示を義務付け、すでにライフサイクル・ドキュメンテーションを備えている生産者を入札リストの最前線に押し上げています。フランス、デンマーク、アイルランド、ニューヨーク州はそれぞれ、漸進的な排出量上限またはバイ・クリーン規則を導入し、適合材料を割高な選択肢ではなく、既定の選択肢としています。各州が先駆的な法令を複製するにつれ、グリーンセメント市場は、従来の生産者が窯の改修や専門業者との提携によってのみ対応可能な、政策主導型の成長フロアを獲得しています。

炭素価格の上昇と排出量取引制度

炭素コストは、CO2を直接的な費用に変えることで、クリンカの経済性を変えます。EUの排出権取引制度は、無償の排出枠を徐々に差し控え、セメントメーカーに低炭素代替を加速するか、マージン圧縮のリスクを促します。中国の国家取引プラットフォームがセメントをカバーするようになり、世界最大の生産国へのコスト圧力が高まっています。より多くの地域が炭素の価格を決定するにつれ、補完的なセメント材料は相対的な競争力を獲得し、グリーンセメント市場は、従来の製品よりも構造的なコスト優位性を享受しています。

建設業者と請負業者の性能懐疑論

一部の建設業者は、養生時間の延長、寒冷地での硬化の遅れ、補助材料の入手可能な地域が一定していないことなどを理由に、仕様変更に抵抗しています。標準化団体は、規定配合制限を性能ベースのガイドラインに置き換える努力をしているが、特に中小企業では、知識のギャップが依然として残っています。主流に採用されるためには、実証プロジェクトと的を絞った訓練が依然として不可欠です。

セグメント分析

フライアッシュベースの製剤は、2024年のグリーンセメント市場シェアで44.22%を占め、石炭燃焼残渣が豊富に残る地域では、低炭素の代用品として既定の地位を占めていることが明らかになりました。生産者は、成熟したロジスティクスと十分な実績を活用して、大規模なインフラ契約や政府の入札に対応しています。しかし、石炭発電量の減少によって将来の原料プールは狭まり、企業はレガシーアッシュポンドを採取したり、石灰石と焼成粘土のブレンドにシフトすることを余儀なくされています。排出量を最大40%削減できるLC3技術は、普通ポルトランドセメントとの機械的同等性を実験室が検証するにつれて、認知度を高めています。シリカヒュームを主成分とするコンクリートは、海洋構造物や化学物質封じ込め構造物に適した不浸透性コンクリートを提供し、高規格のニッチを占めています。スラグを主成分とする代替材料は、差し迫った供給シフトに苦戦を強いられているが、一貫製鉄所の近くでは関連性を保っています。ジオポリマーコンクリートを含む新しい結合材化学物質は、パイロットプロジェクトを通じて進歩しており、規模の経済性が改善されれば、グリーンセメント市場を多様化できる可能性があります。

多様化の進展は、単一の補助的な流れへの過度の依存を減らし、生産者を原材料のショックから守る。伐採灰が米国フライアッシュ再利用量の10%を占め、供給安定性は向上するが、処理コストは上昇します。そのため、セメントメーカーと石炭灰再生事業体との間の戦略的合意は、最近の取引の流れの中で際立って特徴的です。スラグ粉砕パートナーシップと粘土焼成ジョイントベンチャーは、企業が技術的実現可能性、排出目標、原材料の経済性のバランスを取る上で、同様に重要となっています。

地域分析

北米は2024年の売上の37.88%を占め、連邦および州のバイ・クリーン規則、初期の炭素捕集試験、混合セメントに精通した請負業者によって支えられています。ハイデルベルグ・マテリアルズのミッチェルCCSプロジェクトは、30年間で5,000万トン以上のCO2の地中貯留を目標としており、長期的な量的コミットメントを支えるインフラを示唆しています。供給の可用性は地域によって異なる:中西部の州は石炭灰の流域に近いという利点を生かし、沿岸部はスラグや焼成粘土を輸入して仕様を満たしています。

アジア太平洋は2030年までのCAGRで最速の8.22%を記録し、これはインドの複数年にわたるインフラ・パイプラインと東南アジア全域で徐々に厳しくなる法規制に後押しされています。中国の統合努力は、不動産セクターの逆風が吹き荒れる中、許可を維持するために低炭素路線で工場をアップグレードすることを大手グループに促します。世界の高速鉄道網の3分の2がこの地域にあり、排出規制の強化に対応したコンクリートが必要とされ、軌道や駅のストックを補充するプロジェクトとしてグリーンセメント市場に恩恵をもたらします。

欧州は、強固な気候変動政策と成熟した産業能力を融合させています。アイルランドの2024年の全州プロジェクトにおける低炭素セメント義務化、デンマークの2025年の7.1kg-CO2e/m2/年の排出上限は、影響力のあるベンチマークを設定しました。CO2コストが低クリンカミックスへの入札評価を傾けるため、カーボンプライシングは、建設量の変動にもかかわらず、グリーンセメントの市場規模を確実に拡大します。中東とアフリカでは、水素ハブや大規模な公共事業を計画している湾岸諸国を中心に、新たな需要が生まれているが、統一されたガイドラインが成熟するまでは、断片的な基準や限られた現場の専門知識によって普及が遅れます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の脱炭素義務化とESG中心の建築基準法

- 炭素価格の上昇と排出量取引制度

- 低炭素材料を必要とするAPACの都市化の波

- 豊富なSCM原料(フライアッシュ、スラグ)のコスト低下

- 水素燃料キルンの商業化

- 市場抑制要因

- 建設業者と請負業者の性能懐疑論

- 新興市場における規格の細分化

- 鉄鋼のEAF/DRIシフトに伴うスラグ供給の縮小

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- フライ・アッシュ・ベース

- スラグベース

- 石灰石ベース

- シリカフュームベース

- その他の製品タイプ

- 建設セクター別

- 住宅用

- 住宅以外

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adani Group

- Buzzi S.p.A.

- CarbonCure Technologies Inc.

- Cemex S.A.B DE C.V.

- Cenin

- China National Building Material Group Corporation

- Ecocem

- Heidelberg Materials

- Hoffmann Green Cement Technologies

- Holcim

- JSW Cement

- Kiran Global Chem Limited.

- TAIHEIYO CEMENT CORPORATION

- UltraTech Cement Ltd.

- Votorantim Cimentos