|

市場調査レポート

商品コード

1851385

臨床EHRシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Clinical EHR Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 臨床EHRシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

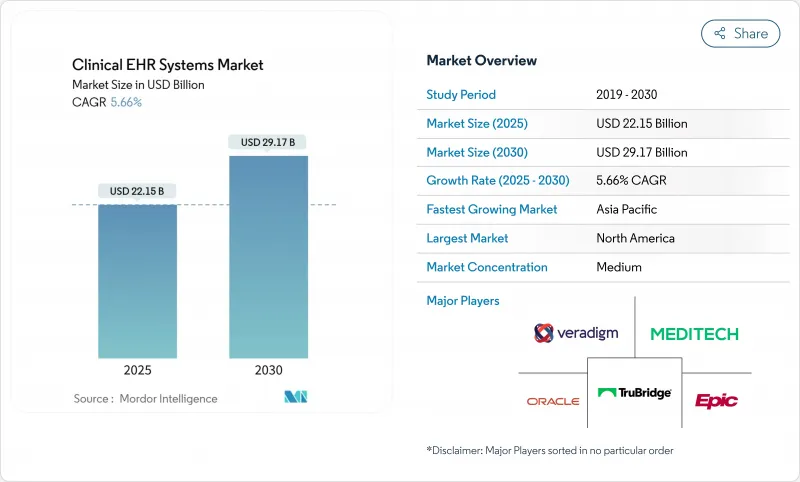

臨床EHRシステム市場は2025年に221億5,000万米ドルを記録し、2030年には291億7,000万米ドルに達し、CAGR 5.66%で成長すると予測されています。

ヘルスケアのデジタル化の加速、厳しい規制インセンティブ、価値に基づく償還へのシフトが、採用を拡大する主な要因です。病院や外来ネットワークは、サイロ化されたプラットフォームを統一された記録に置き換えてケア連携を改善し、最新のソリューションに組み込まれた人工知能ツールは臨床文書作成時間を短縮し、燃え尽き症候群を軽減しています。クラウドの導入は、資本支出を抑え、即座に拡張性を提供するため、今やほとんどの新規プロジェクトを支えています。TEFCAのような相互運用性の義務化により、ベンダーは製品を国の交換標準に合わせる必要があるため、医療システムはデータ共有の信頼性が実証されたプラットフォームに向けて調達の優先順位を見直す必要があります。

世界の臨床EHRシステム市場の動向と洞察

政府のインセンティブが全国的なEHR導入を促進

更新されたメディケアの相互運用性促進規則とメディケイド・プログラムに組み込まれた金銭的報酬により、認証された記録への資金流入が続いています。病院は、有意義な使用を示すことにより、1医療機関あたり6万3,750米ドルを受け取ることができ、罰則は現在、情報共有を妨害する組織を対象としています。21世紀治療法(21st Century Cures Act)は、診療報酬と相互運用性をさらに結びつけ、データ交換ベンチマークを満たすプラットフォームに対する永続的な需要を生み出しています。

統合された医療連携の要求がシステムの収束を促す

断片化された記録は、臨床医が縦断的な患者履歴にアクセスすることを妨げています。2025年1月発効のTEFCAは、ベンダーに国家交換仕様のサポートを強制し、データサイロを排除する全社的ソリューションへと調達を誘導します。

データプライバシーと相互運用性の懸念が導入を阻む

HIPAAセキュリティの新改定では、暗号化と多要素認証の義務化が提案され、コンプライアンスの複雑さが増しています。2023年には1億3,600万件の記録漏えいが累積することから、新規導入の予算編成には慎重な姿勢が求められます。

セグメント分析

2024年の臨床EHRシステム市場シェアはソフトウェアが71.59%を占め、プロバイダーがハードウェアよりも機能を優先していることを反映しています。サービスは、規模は小さいもの、実装、最適化、データ移行の需要の高まりにより、CAGR 6.29%で推移しています。臨床EHRシステム市場は、コア・ソフトウェアにレイヤー化されたAI主導の文書化、分析、予測モジュールから利益を得ています。ベンダーは現在、自然言語インターフェースを組み込んでおり、医師が話すとシステムが書き起こし、個別のフィールドがリアルタイムで更新されるようになっています。

サービスの拡大は、多くの場合、変更管理が投資収益率を決定するという認識を示しています。マネージド・サービス契約は、相互運用性のアップグレード、サイバーセキュリティの強化、規制当局への報告サイクルなどをカバーしています。クラウドモデルがサーバー調達の負荷を軽減しているため、ハードウェアは現在、わずかな割合を占めています。

地域別分析

北米は2024年の臨床EHRシステム市場規模において39.38%のシェアを占め、首位を維持した。これは成熟した医療IT政策、広範なバンドカバレッジ、資本力のある病院チェーンに支えられています。CMSのインセンティブ構造が引き続きアップグレードに資金を提供する一方、民間保険会社はネットワーク参加に電子記録を要求するようになっています。

欧州では、一般データ保護規則(General Data Protection Regulation)の遵守により、さらなる検証ステップが導入されるため、移行は着実だが緩やかなものとなります。英国、ドイツ、フランスの国立医療サービスでは、クラウド移行プログラムに投資し、各地域のトラスト間で統一されたケア記録を約束しています。調達サイクルは複数年の資金枠と同期していることが多く、契約獲得が定期的に急増します。

アジア太平洋地域は、2030年までのCAGRが最速の6.54%を記録します。インド、中国、東南アジア諸国における大規模な公共プロジェクトでは、インフラ補助金と報告義務の枠組みが組み合わされています。各国政府はクラウド利用に対する税額控除を提供し、人材育成プログラムのスポンサーとなって採用を加速させています。中東とアフリカも同様の軌跡をたどっています。湾岸協力会議加盟国は中央集中型の交換を介して公立病院を接続し、アフリカ諸国はオープンソースの展開にドナー資金を活用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 全国的なEHR導入に対する政府のインセンティブ

- 統合されたケアコーディネーションへの需要

- 拡大する遠隔医療と遠隔モニタリング量

- APAC新興国におけるバリューベース償還へのシフト

- AIが支援する音声ドキュメンテーションの台頭が臨床医の燃え尽きを減らす

- 認定EHRプラットフォームと連動するサイバーセキュリティ保険のリベート

- 市場抑制要因

- データプライバシーと相互運用性への懸念

- 訓練された医療IT人材の不足

- 大容量画像データセットのクラウド利用料金の高騰

- モジュラー移行を遅らせるベンダーロックイン

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 配送方法別

- クラウドベースのソリューション

- オンプレミス・ソリューション

- ハイブリッドソリューション

- エンドユーザー別

- 病院

- クリニック&外来センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- AdvancedMD Inc.

- athenahealth Inc.

- CompuGroup Medical SE & Co. KGaA

- DrChrono Inc.

- eClinicalWorks, LLC

- Epic Systems Corporation

- GE HealthCare

- Greenway Health LLC

- InterSystems Corp.

- Kareo Inc.

- McKesson Corp.

- Medical Information Technology, Inc.(Meditech)

- MediTab Software Inc.

- Modernizing Medicine, Inc.(ModMed)

- NextGen Healthcare, Inc.

- Oracle Corporation

- Practice Fusion, Inc.

- PracticeSuite Inc.

- TruBridge, Inc.

- Veradigm Inc.