|

市場調査レポート

商品コード

1851367

自動車用自動緊急ブレーキシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Autonomous Emergency Braking System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用自動緊急ブレーキシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

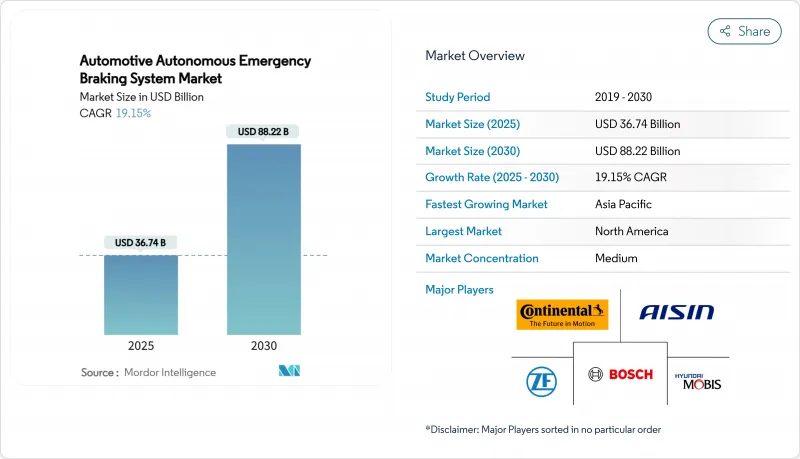

自動緊急ブレーキ市場は2025年に367億4,000万米ドルに達し、CAGR 19.15%を反映して2030年には882億2,000万米ドルに拡大すると予測されます。

この成長軌道は、米国、欧州連合、中国の規制に盛り込まれた強制装着規則に支えられています。これらの規制は、オプション装備のサイクルをなくし、あらゆる価格セグメントにわたってフルレンジのシステム統合を推進します。高速衝突回避、夜間の歩行者検知、ジャンクションセーフティなど、義務化された性能のしきい値が厳しくなり、自動車メーカーはマルチセンサー・フュージョンアーキテクチャーの標準化を余儀なくされています。50米ドル以下のレーダーモジュール、LiDARコストの低下、オンチップAI処理により、システム部品表はさらに圧縮され、大衆車はプレミアムモデルとの技術格差を縮めることができます。一方、保険会社はAEBを搭載した車両に対して使用量に応じた割引を提供し、商業輸送における後付け需要を喚起し、自動緊急ブレーキ市場の勢いを強めています。地域ごとに異なるコンプライアンス遵守期限は、収益の波をずらし、各地域のプロトコルを迅速に調整できるスケーラブルなプラットフォームを持つサプライヤーに報酬をもたらします。

世界の自動車用自動緊急ブレーキシステム市場の動向と洞察

AEB搭載義務化に関する規制の義務化

政府が課すAEB要件は、従来の自動車採用サイクルを超越した、譲れない市場拡大を生み出します。NHTSAの最終規則では、AEBシステムは時速90マイルまでの速度で自動ブレーキが可能であることが義務付けられています。歩行者検知機能は暗闇でも効果的に作動する必要があり、2029年9月までに完全準拠することが求められています。技術固有の要件ではなく、性能に基づくこの規制のアプローチにより、メーカーは厳しい有効性のしきい値を満たしながら、最適なセンサーの組み合わせを選択することができます。予備テストによると、この包括的な基準を満たすのは2023年型トヨタ・カローラのみであり、業界全体で大幅な技術向上が必要であることを示しています。この規制の枠組みは、統合されたセンサー・フュージョン・ソリューションを提供できる技術的に洗練されたサプライヤーに有利な最低限の性能基準を設定することにより、競合の力学を根本的に変えます。車両1台当たり82米ドルと見積もられる導入コストは、予測される52億4,000万米ドルから65億2,000万米ドルの生涯純便益に比べれば最小限の障壁にすぎず、採用加速のための説得力のある経済的正当性を生み出します。

NCAPの5つ星安全格付けに対する消費者の需要の高まり

消費者の安全意識は、規制の下限を超えた購買決定を促し、最高レベルの安全性評価を獲得した車両に対する市場プレミアムを生み出しています。ユーロNCAPの2026年版プロトコルの更新では、ジャンクション衝突回避やサイクリスト検知機能など、AEBのテストシナリオが強化され、メーカー各社は最高評価を達成するために高度なセンサー統合を要求しています。米国道路安全保険協会(Insurance Institute for Highway Safety)がAEBの厳格な規制を提唱しているのは、現在のシステムが暗闇では著しく性能不足に陥るという消費者の意識を反映したもので、赤外線カメラや高度なセンサー・フュージョンを導入するメーカーにとっては差別化のチャンスとなります。このような消費者主導の需要は、安全技術が重要な差別化要因であるプレミアム車セグメントに特に影響を与えており、ボルボのようなメーカーはシティ・セーフティ技術を活用して、測定可能な衝突軽減効果を実証しています。2033年まで続くNCAPロードマップは、継続的な技術進化の要件を保証し、市場の停滞を防ぎ、継続的なイノベーション投資に報います。先進安全機能を搭載したボルボのオーナーに割引を提供するリバティミューチュアルのTechSafetyプログラムは、AEBの有効性に対する保険業界の認識と消費者の需要がどのように交差しているかを示しています。

プレミアムAEBのためのLiDARとマルチセンサースタックの高コスト

LiDARの統合コストは、優れた検出能力にもかかわらず普及の妨げとなっており、プレミアム車と大衆車のカテゴリー間で市場の細分化を生み出しています。Hesaiのような企業は、2025年にLiDARの価格を50%引き下げることを計画しているが、現在のコストは依然としてレーダーとカメラの組み合わせを大幅に上回っており、高級車セグメントへの導入が制限されています。オリバー・ワイマンの分析によると、LiDARは急ブレーキのような安全性が重要なアプリケーションに優れた精度を提供するが、レーダーの解像度とコスト効率の向上による競争圧力に直面しています。LiDAR、レーダー、カメラを組み合わせて冗長性と性能向上を実現するマルチセンサーフュージョンアーキテクチャは、システムの複雑性、統合コスト、検証要件が増加するため、課題はますます深刻化しています。Aeva Technologiesが量産車のTier 1 LiDARサプライヤーに選ばれたことは、FMCW技術に対する市場の信頼を示すものです。しかし、移行スケジュールが10年代半ばまで延びることは、必要とされる大幅なエンジニアリングとコストの最適化を反映しています。このコスト制約は特に商用車導入に影響し、フリートオペレーターはプレミアム安全機能よりも総所有コストを優先するため、LiDARベースのAEBの大量生産セグメントへの普及を遅らせる可能性があります。

セグメント分析

乗用車の自動緊急ブレーキ市場シェアは73.68%で最大であり、規制に沿った消費者の安全への期待の高まりから恩恵を受けています。大型商用車は2024年の市場シェアの6%に過ぎないが、車両総重量10,001ポンド以上のトラックを対象とするFMCSAの規則を背景に、14.20%という最高のCAGRで成長しています。この高成長基盤により、フリートは戦略的な橋頭堡として位置づけられ、1,500米ドルからの後付けキットは、衝突関連のダウンタイム削減と保険リベートによる回収を達成します。軽商用バンは、eコマース・ロジスティクスによって配送距離が増加する中、20%のシェアを維持しています。大型商用車の自動緊急ブレーキ市場規模は、フリートの購入サイクルがコンプライアンス期限に前後して圧縮されるため、2025年から2030年にかけて3倍以上になると予測されています。

フリートは技術の方向性にも影響を及ぼしています。500万台をカバーするゼット・エフ社のブレーキ・バイ・ワイヤ・プログラムは、商用プラットフォームがスケールメリットを生み出し、それが後に乗用車セグメントにも波及することを示しています。ティア1のサプライヤーは現在、トラクターのキャブやトレーラーの鼻にクリップで取り付けるモジュール式のセンサー・スイートを設計し、ダウンタイムを最小限に抑え、サービスパーツを標準化しています。このようなセグメント横断的な技術の流れにより、自動緊急ブレーキ業界は台数と技術革新の好循環を維持しています。

2024年の自動緊急ブレーキ市場のシェアはレーダーが46.32%を占め、全天候型の堅牢性と着実に低下するコスト曲線が評価されました。カメラのみのシステムは22%を占めるが、低照度では苦戦するため、レーダーとカメラのフュージョンが20%のシェアを占めています。LiDARはまだ始まったばかりだが、垂直共振器面発光レーザーとFMCWアーキテクチャがBOMを削減し、10cm以下の距離精度を実現するため、CAGR 31.70%で急成長しています。超音波ユニットは低速操縦用として4%にとどまっています。LiDAR中心システムの自動緊急ブレーキ市場シェアは、2030年までに15%に近づくと予想され、これはソリッドステートセンサーに対する60億米ドルを超える世界的なOEM受注に支えられています。

コンバージェンスの可能性はますます高まっています。ハイブリッド・モジュールは、高解像度の中距離マッピング用の狭視野LiDARと、悪天候での信頼性を確保するための広視野レーダーを統合し、コストバランスの取れたカバレッジを実現します。レーダーDSP、AIアクセラレータ、LiDAR制御を単一のダイに組み込む半導体ロードマップは、さらなる統合を約束し、自動緊急ブレーキ業界内の競合の緊張を増幅します。

地域分析

北米は2024年の売上高の34.23%を占め、厳格な連邦安全基準と、積極的な採用を促す身近な訴訟状況に支えられました。同地域の平均車齢は高く、フリートが保険利益を獲得するためにコンプライアンスを加速させているため、旺盛な後付け需要も下支えしています。北米の自動緊急ブレーキ市場規模は、段階的なFMVSS 127への対応と並行して、2030年までに280億米ドルに達する見込みです。

欧州は、27の加盟国の安全要件を同期させ、ADAS(先進運転支援システム)の傘下にAEBを組み込む一般安全規則IIに支えられ、30%の市場シェアを獲得しました。欧州中心のOEMは、AEB、レーンキープ、アダプティブ・クルーズを共有センサー・アレイ上でホストする集中型E/Eアーキテクチャを好んでおり、サプライヤーのスケール効果を向上させ、自動緊急ブレーキ市場の収益性を高めています。

アジア太平洋地域の2024年のシェアは28%であるが、BYDのような中国のOEMが1万5,000米ドル以下の低価格EVにAEBを搭載しているため、CAGRは12.50%と最も高いです。国産チップセットと垂直統合されたセンサー・サプライ・チェーンがコスト構造を圧縮し、欧州の生産台数を凌駕する大量導入を実現します。オーストラリアは2025年2月からすべての新車乗用車にAEBを義務付けることで、この地域の規制適用範囲を拡大し、この地域の勢いを維持します。アジア太平洋地域の自動緊急ブレーキ市場規模は、現在の軌道が維持されれば、2030年までに北米を上回る可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AEB装着義務化に関する規制義務

- NCAP5つ星安全格付けに対する消費者需要の高まり

- スケーラブル4Dフュージョンによるレーダー&カメラセンサーコストの低下

- 低コストで高解像度の知覚を可能にするAI強化イメージング・レーダー

- AEB搭載車の利用ベース保険割引

- 中国と米国における夜間歩行者AEBの要件

- 市場抑制要因

- プレミアムAEBのためのLiDARとマルチセンサースタックの高コスト

- 悪天候におけるセンサーの性能限界と誤検知

- 77GHzレーダー用チップセットの半導体不足

- ミリ波レーダーのアルゴリズムをめぐる知財訴訟の激化

- バリュー/サプライチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 部品技術別

- レーダーベースAEB

- カメラベースAEB

- LiDARベースのAEB

- センサーフュージョンAEB(レーダー+カメラ)

- 超音波ベースのAEB

- 動作速度クラス別

- 低速AEB(時速40キロ未満)

- 高速AEB(時速40キロ以上)

- 歩行者AEB

- ジャンクションまたは交差点AEB

- 販売チャネル別

- OEMインストール

- アフターマーケット

- フリートレトロフィットサービス

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- Denso Corporation

- Autoliv Inc.

- Hyundai Mobis Co. Ltd.

- WABCO Holdings Inc.

- Valeo SA

- Aisin Corporation

- Aptiv PLC

- Mobileye N.V.

- Magna International Inc.