熱電対温度センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Thermocouple Temperature Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851360

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

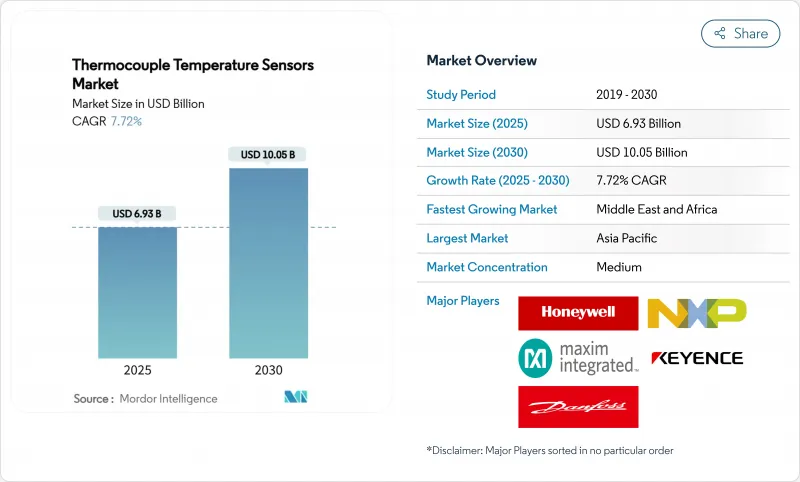

熱電対温度センサーの市場規模は2025年に69億3,000万米ドル、2030年には100億5,000万米ドルに達すると予測され、CAGRは7.72%です。

需要は、リアルタイムの熱データが効率、安全性、歩留まりを支える産業から生じています。インダストリー4.0のレトロフィット、グリーン水素電解槽、LNGインフラ、EVバッテリーのギガファクトリーなどの拡大により、K型、N型、T型プローブの使用事例が増加しています。同時に、EtherNet/IPプロファイルなどのデジタルネットワーク規格が、レガシーセンサーを予知保全プラットフォームに供給するスマートノードに変えつつあります。競争が激化しているのは、低コストのアジアからの輸入品や光ファイバーによる代替品ですが、モーター効率試験の厳格化や組込みモニタリングの義務化といった規制も、新たな追い風となっています。

世界の熱電対温度センサー市場の動向と洞察

予知保全がマルチポイント熱電対の採用を促進

インダストリー4.0規格を採用する工場オペレータは、シングルポイントセンサーから、詳細な温度マップを作成するマルチポイント熱電対ストリングに置き換えつつあります。機械学習アルゴリズムと組み合わせることで、これらのアレイは故障の数週間前にドリフトやホットスポットを検出し、計画外のダウンタイムを最大30%削減します。欧州の工場がレトロフィットの波の先駆者であり、北米の自動車メーカーや化学加工メーカーも、CENワークショップ協定18038がデータ駆動型メンテナンスの青写真を提示していることから、これに追随しています。より広範な導入は、コンピューティングコストの低下と、統合時間を短縮するODVAのプラグアンドプレイEtherNet/IPプロファイルによって促進されます。サーマル・プロファイリングを標準化するプラントが増えるにつれ、センサーと分析サービスをバンドルできるサプライヤーは、より高いマージンを獲得できるようになります。

高温モニタリング需要を促進するグリーン水素

固体酸化物電解槽のスケールアップにより、動作温度範囲は800℃を超えるようになり、この閾値ではタイプNやアップグレードされたタイプKのプローブが他の金属ベースのセンサーを凌駕します。継続的なプロファイリングにより、スタックの寿命を縮める熱サイクルから保護され、カリフォルニア州エネルギー委員会の助成金により、温度制御プロトコルに対する世界的な関心が高まっています。アジアの電気分解機ベンダーは、水素暴露に耐える溶接済み鉱物絶縁(MI)アセンブリを指定するようになり、熱電対温度センサー市場にプレミアム層を形成しています。欧州の気候政策資金がグリーン水素クラスターに注ぎ込まれるにつれ、超安定プローブへの総需要は、パイロットプラントの域をはるかに超えて、対応可能な販売プールを広げています。

欧米メーカーを襲う価格下落の課題

中国とインドから低価格のKプローブとJプローブが急増したため、2023年以降、平均販売価格が15~20%低下し、生産量の半分以上を占める標準組立品のマージンが圧迫されています。アジアのベンダーはMIケーブルも30~40%値引きして出荷しており、レガシーブランドは特殊な設計やサービスの多い契約に軸足を移さざるを得ないです。米国のディストリビューターは、エンドユーザーがさらなる価格下落を見越して買い替えを延期しているため、在庫回転が鈍化していると報告しています。ニッケルとクロムの短期的なインフレは、欧州企業のコスト管理の悩みを増幅させるが、バイヤーはサーチャージを負担することに消極的で、収益成長の抑制を深めています。

セグメント分析

2024年の熱電対温度センサー市場シェアは、-200℃~+1350℃の汎用性でタイプKが35%を維持した。このスパンは、主要な製造業、食品加工業、HVACループをカバーしており、コモディティ化によって利幅が縮小しても、このタイプは大量契約に適しています。一方、タイプNは、グリーンロット酸化に対する耐性に助けられ、2030年まで8.9%のCAGRで航空宇宙試験スタンドと水素リアクターの受注を獲得しています。OEMは、校正間隔の延長によるライフサイクルの節約を見込んでおり、購買部門をより高い初期費用に振り向ける。新興のR、S、B合金は、依然として超高温用のブティックな用途向けの価格であるが、プラチナ線の純度が徐々に向上しており、1200℃のドリフト制御が最優先される半導体エピタキシー・ラインに採用されつつあります。

最近の材料科学の進歩は、採用範囲を広げています。薄膜蒸着では、セラミック基板上にミクロンスケールの熱電対グリッドが埋め込まれるようになり、リアルタイムのウエハー温度測定に役立っています。サプライヤーは、1600℃の連続使用に耐えるアルミナ断熱材とFibro Platinumワイヤーに注目し、ガラス、耐火物、添加物製造のキルンが従来の光学式高温計を廃止できるようにしました。タイプTは、精度がコストに勝る-200 °CのLNG業務用のマイクロニッチとして繁栄しています。これらの動きを総合すると、バルク価格の圧縮に対するプレミアムセグメントの回復力が強化されます。

接地接合のモデルは、ミリ秒単位の応答時間を実現するため、依然としてOEMのカタログを支配しています。しかし、サーボ・ドライブや可変周波数モーター・システムにおける電気的絶縁の推進は、応答速度をわずか20%犠牲にする一方で、グラウンド・ループ・ノイズを90%減衰させる非接地バージョンへと調達を動かしています。半導体製造業者は、浮遊電流から敏感な測定用電子機器を保護するために、このような製品を指定しています。露出接合は、実験用ガラス器具や非加圧パイロットリグで使用され続けているが、壊れやすいためシェアは限られています。工場が予知保全のために配線を変更する中、制御エンジニアは電磁両立性と動的応答のバランスをとり、部分的に絶縁されたミニ接合のようなハイブリッド設計を好みます。

先端部のレーザー溶接構造の進歩により疲労寿命が延び、非接地のMIプローブが高振動タービンステージに耐えられるようになりました。ベンダーは、小型コネクターやエポキシポッティングソルトを追加し、熱ラグを妨げることなくシールの完全性を向上させています。一部の電池メーカーは、セラミックビーズで接合部を露出させたクリップ式スキンセンサーを採用してセルケーシングの温度を監視し、接合部の技術革新を民生用電子機器の領域に引き込んでいます。このような業界横断的な学習により、シリコンベースのチップからの侵食にもかかわらず、熱電対温度センサー市場は活気に満ちています。

熱電対温度センサー市場は、熱電対タイプ、ジャンクションタイプ(接地型ジャンクション、非接地型ジャンクション、その他)、温度範囲(0℃以下、0℃~350℃、その他)、プローブ構成(ビーズ線、ミネラル絶縁(MI)ケーブル、その他)で細分化されます。エンドユーザー産業(石油・ガス、発電、その他)、地域。市場予測は金額(米ドル)で提供されます。

地域分析

その他アジア太平洋地域が熱電対温度センサー市場の42%を占めているのは、その緻密な製造基盤によるものです。中国のバッテリー窯や日本のチップ工場では高精度プローブが使用され、韓国ではOLEDガラスメルトゾーンにプラチナ合金が指定されています。インドの石油化学事業では、標準的なKとJの変種の注文が増える一方で、現地調達の要求が高まり、合弁事業に拍車がかかっています。この地域一帯の低コスト工場ではコモディティ化したプローブが製造され、グローバルサプライチェーンに流れ込んでいるため、他の地域では価格に逆風が吹いています。

中東は、2030年までのCAGRが9.5%と、この地域で最も急速に上昇します。ダンマームのサウジアラムコ認可施設では、MIプローブとサーモウェルを国内で生産しています。投資の流れは、石油化学ハブ、太陽熱発電所、海水淡水化ユニットなど多岐にわたり、いずれも極低温から1000℃ゾーンまで対応する堅牢なセンサーを必要としています。現地組立によりリードタイムが短縮され、サプライヤーは国内での価値要求に応えやすくなり、熱電対温度センサー市場の流通網が再構築されます。

北米は、航空宇宙、LNG、先端製造業で大きなシェアを維持しています。メキシコ湾岸の新しい液化プラントでは、-162 °Cサービス用のT型ストリングが注文され、ジェットエンジンのOEMは1200 °C燃焼器用の貴金属プローブを認定しています。EU自動車規則2019/1781は、効率表示のために熱電対の組み込み検証を義務付けており、ドイツの水素パイロットプラントではSOECスタックの900℃測定が義務付けられています。南米とアフリカはまだ始まったばかりだが、プロセスのアップグレードを求める鉱業、紙パルプ、肥料工場に関連した上昇を見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- インダストリー4.0における予知保全へのシフトが欧州工場の多点熱電対導入を後押し

- アジア太平洋地域におけるグリーン水素電解槽(800℃以上のモニタリング)の建設拡大

- 北米でT型極低温プローブを必要とするLNG再ガス化ターミナルの建設が進む

- 中国におけるEVバッテリーのギガファクトリーキルン設置、高精度Type-Kセンサーを要求

- EU規則2019/1781、モーター効率試験の厳格化と熱電対の内蔵を義務化

- 市場抑制要因

- 低コストのアジア・サプライチェーンからのコモディティ化したKとJの輸入による価格低下

- 高EMI航空宇宙エンジンにおける光ファイバーセンサーの代替品の脅威

- 半導体エピタキシー・ラインでの使用を制限する1 200℃を超える校正ドリフト

- ニッケルとクロムの供給変動が欧州のMIケーブルプローブ生産を混乱させる

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 熱電対タイプ

- タイプJ

- タイプT

- タイプN

- タイプE

- タイプRおよびS

- タイプB

- その他

- ジャンクションタイプ別

- 接地ジャンクション

- 非接地ジャンクション

- 露出ジャンクション

- 温度帯別

- 0度以下

- 0度~350度

- 350度~700度

- 700度以上

- プローブ構成別

- ビーズワイヤー

- 鉱物絶縁(MI)ケーブル

- サーモウェルと保護管

- 表面と浸透

- フレキシブル/カスタムハーネス

- エンドユーザー業界別

- 石油・ガス

- 発電事業

- 化学および石油化学

- 金属・鉱業

- 飲食品

- 自動車・EV用電池

- 航空宇宙・防衛

- 半導体・エレクトロニクス

- ヘルスケアとライフサイエンス

- HVACおよびビルディングオートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Omega Engineering(Spectris plc)

- Emerson Electric Co.

- Endress+Hauser Group

- Honeywell International Inc.

- ABB Ltd

- Yokogawa Electric Corp.

- WIKA Alexander Wiegand SE

- TE Connectivity Ltd.

- Watlow Electric Manufacturing Co.

- Fluke Corporation

- Siemens AG

- JUMO GmbH and Co. KG

- Tempsens Instruments

- Pyromation Inc.

- Durex Industries

- Thermo Fisher Scientific Inc.

- GHM Group(Greisinger)

- TC Ltd(UK)

- Thermo Electric Instrumentation

- Tip TEMP

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日