|

市場調査レポート

商品コード

1851352

太陽光発電(PV):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Solar Photovoltaic (PV) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 太陽光発電(PV):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 300 Pages

納期: 2~3営業日

|

概要

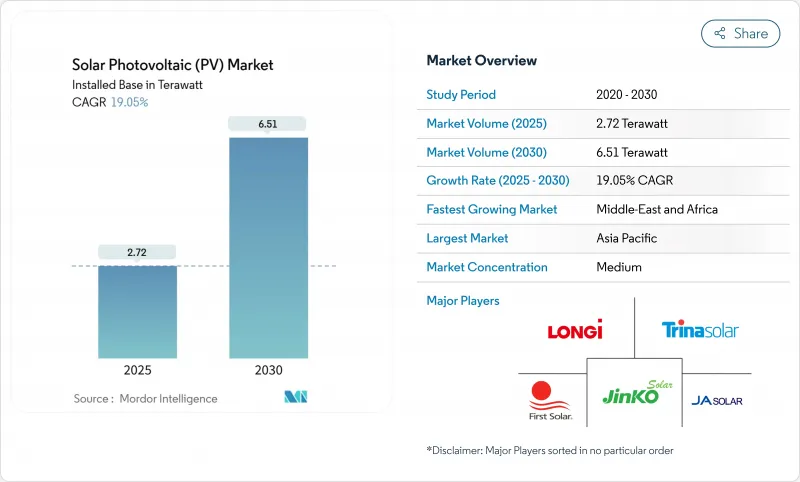

太陽光発電市場の設置ベース規模は、2025年の2.72テラワットから2030年には6.51テラワットまで、予測期間中(2025-2030年)のCAGRは19.05%で成長すると予想されます。

モジュールのコスト低下、過去最高のセル効率、支援的な政策により、この技術はさまざまな地域で従来型発電を下回るようになっています。製造能力は1.8TWに上昇し、需要が加速する中でも堅調な供給を支えています。タンデム型とペロブスカイト型の技術革新が現状を打破しようとしているが、単結晶セルは依然としてベンチマークです。米国のインフレ抑制法、EUのネット・ゼロ産業法、および同様のイニシアティブに後押しされた戦略的なサプライチェーンの再調達は、単一地域の生産への依存を和らげる一方で、新たな地域成長のベクトルを導入します。グリッド統合のハードル、ポリシリコンの価格変動、貿易体制の変化が目先のリスクとなるが、企業の24/7クリーン電力契約の増加やグリーン水素への意欲が長期的な需要を支えます。セグメント別では、今日の太陽光発電市場はユーティリティ・スケールが主流だが、土地の制約やエネルギー自給志向が強まるにつれて、住宅用や浮体式システムのシェアが拡大しています。

世界の太陽光発電(PV)市場動向と洞察

モジュールASPの下落でグリッド・パリティ・ゾーンが拡大

モジュール価格は2024年に前年比51.8%下落し、中国のいくつかのメーカーは損益分岐点を下回り、さらなる下落の軌道を安定させる供給削減を促しました。グリッド・パリティは現在、世界の電力市場の70%で達成されており、かつては経済的でないと考えられていた地域での太陽光発電市場の普及を可能にしています。サウジアラビアは、10.4米ドル/MWhの平準化電力コストを記録し、強い日射量の下でのコスト・リーダーシップを示しています。サハラ以南のアフリカでは、コスト削減がミニグリッドの需要増に収斂していくため、大きな利益が期待できます。貿易行動や地域別内容規制によって地域的な価格スプレッドが生じる可能性はあるが、2026年までの世界の中央価格は、効率の上昇に伴って低下する傾向にあります。

米国におけるIRA主導のPV製造オンショアリング

1,000億米ドルを超えるコミットメントが発表され、米国のセル・モジュール生産量は4倍に拡大し、グローバルな供給網も再編されます。Hanwha Qcellsはインゴットからモジュールまでの一貫コンプレックスを建設中で、First Solarはアラバマ州に薄膜ラインを新設し、国内生産能力を11GWに引き上げます。国内生産のボーナスは、プロジェクト・コストを10~20%削減し、歴史的なアジアのコスト優位性を無効にします。このイニシアチブは地政学的リスクを軽減するが、持続的な政策の継続と漸進的な規模主導の学習曲線にかかっています。

高導入地域における送電網の輻輳と抑制

カリフォルニア州では2024年に340万MWhの送電停止が発生したが、これは29%の急増であり、発電量の増加と送電拡張のミスマッチを浮き彫りにしています。テキサス州では、大規模な送電網のアップグレードがなければ、2035年までに太陽光発電の抑制率が19%まで上昇する可能性があります。欧州の再派遣量は2040年までに6倍に増加する可能性があり、事業者にも消費者にも負担がかかります。西部エネルギー不均衡市場のような地域協調の枠組みは、抑制削減の可能性を示しているが、新規送電線の一般的なリードタイムは7年から10年で、投資家にとってこの制約は常に頭の片隅に置かれています。

セグメント分析

単結晶Siモジュールは2024年の発電容量の87%を供給し、システムレベルのラーニングカーブ向上によりコストリーダーシップを強化しました。この技術は、2030年までCAGR19.05%で成長すると予測される技術セグメントの太陽光発電市場規模の中心に位置しています。TOPCon太陽電池は、大規模な資本増強なしに効率を上げることができるため、新規生産ラインの70%を占めました。CdTeやCIGSのような薄膜ソリューションは、スペースに制約のある用途や高温用途でニッチを維持しています。タンデム型やペロブスカイト型のアーキテクチャは、LONGiの30.1%のラボスケール効率やQcellsの28.6%のモジュールマイルストーンによって、パイロットラインを加速させ、理論収率の上限を押し上げるベンチャー資金を集めています。ヘテロ接合は高い開回路電圧を提供するが、メタライゼーション・コストのハードルに直面する一方、バックコンタクト・セルは建物一体型太陽光発電の美観をターゲットにしています。このように、技術競争は効率の向上、材料の入手可能性、生産の拡張性を軸としており、これらの要因が太陽光発電市場全体の調達決定を左右しています。

継続的な研究開発により、性能の向上がシステムコストの低減につながることが確実となり、当面は単結晶の優位性が強化されます。しかし、効率が1%上昇するごとに有効面積は約2%削減され、都市部や農地での太陽光発電環境では非常に重要な節約となります。タンデム型太陽電池への投資の勢いは、破壊的な可能性を示しており、最初の商業出荷は2027年以前になりそうです。最終的な普及ペースは、耐久性の証明と設備投資強度にかかっています。それまでは、銀比率の高いメタライゼーション・ペーストやバイフェイシャルの強化など、漸進的なアップグレードが現行ラインの競争力を維持します。

太陽光発電(PV)市場レポートは、技術別(単結晶シリコン、多結晶シリコン、薄膜、タンデム/ペロブスカイト)、エンドユーザー別(住宅、商業・産業、ユーティリティスケールIPP)、導入タイプ別(地上設置型、屋上/建物一体型、浮体式PV)、地域別(北米、アジア太平洋、欧州、南米、中東アフリカ)に分類されています。

地域別分析

アジア太平洋地域は2024年の世界設置量の64%を占め、中国の統合されたサプライチェーンと持続的な政策支援がその原動力となっています。中国国内での増設に加え、東南アジアの組立ハブへの輸出が、世界のモジュール供給を潤沢に維持した。米国とEUの貿易障壁を回避するため、インドの生産連動型インセンティブ・プログラムがギガワット規模のファブを誘致しています。日本では灌漑用池の上に浮体式PVアレイを設置する試みが行われ、オーストラリアでは屋上への導入が進み、分散型発電容量が増加しています。こうした動きは、アジア太平洋地域が太陽光発電市場の歴史的かつ継続的な中核としての役割を担っていることを裏付けています。

中東・アフリカ地域は、ビジョン2030の枠組みとグリーン水素戦略に後押しされて、2030年までCAGR 22%で成長します。サウジアラビアの5,800万kWの目標、UAEの1,400万kWの野心、オマーンのグリーン・アンモニア・プロジェクトは、パイロット・プログラムからギガワット規模の建設への移行を物語っています。アフリカでは、2023年に累積容量が16GWを超えました。2030年の投資パイプラインは、譲許的資金を条件として100GWを超えます。現地でのモジュール組立ラインと鉱山会社との二国間電力購入契約は、為替リスク・エクスポージャーを軽減し、バンカビリティを強化します。

北米はIRAのインセンティブを活用して国内生産を回復させ、川下投資を誘致しています。ハイパースケーラ・データセンターの成長により、ベースロードの再生可能エネルギー要件が高まっています。欧州ではエネルギー安全保障と中国依存からの脱却を重視する動きが強まり、協調入札により屋上発電所の導入や、蓄電と太陽光発電を組み合わせたハイブリッド発電所の導入が加速しています。チリのアタカマ砂漠では発電容量率が30%を超え、記録的な低格付けが可能になりました。各地域で、政策立案、資源供給、資金調達のエコシステムが太陽光発電市場の普及軌道を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モジュールASPの下落でグリッド・パリティゾーンが拡大

- 米国におけるPV製造のオンショア化が進む

- AIを活用した太陽光発電予測でバランシングコストを削減

- グリーン水素電解槽プロジェクトからの需要

- 企業の24時間365日のクリーン電力PPAコミットメント

- アグリボルタイクス、二重土地利用による収益を解き放つ

- 市場抑制要因

- 高普及地域における送電網輻輳と抑制リスク

- ポリシリコン価格の急激な変動が生産者のマージンを圧迫

- 反ダンピング貿易措置によるサプライチェーンの分断

- 屋上防火規制の高まりがBOS(バランス・オブ・システム)コストを押し上げる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 設置容量と出荷動向

- 価格とLCOE動向

- 主要プロジェクト・パイプライン

第5章 市場規模と成長予測

- 技術別

- 単結晶シリコン

- 多結晶シリコン

- 薄膜(CdTe、CIGS、a-Si)

- タンデム/ペロブスカイト

- エンドユーザー別

- 住宅用

- 商業・産業用

- ユーティリティ・スケールIPP

- 展開タイプ別

- 地上設置型

- 屋上/ビル一体型(BIPV)

- 浮体式PV

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- LONGi Green Energy Technology Co. Ltd.

- Trina Solar Co. Ltd.

- JinkoSolar Holding Co. Ltd.

- JA Solar Technology Co. Ltd.

- First Solar Inc.

- Canadian Solar Inc.

- Hanwha Q Cells Co. Ltd.

- SunPower Corporation

- Risen Energy Co. Ltd.

- Sharp Corporation

- Suntech Power Co. Ltd.

- REC Solar Holdings AS

- GCL System Integration Technology

- Maxeon Solar Technologies

- Yingli Solar

- Adani Solar

- Axitec Energy GmbH

- FuturaSun Srl

- Waaree Energies Ltd.

- Meyer Burger Technology AG