|

市場調査レポート

商品コード

1939041

ビルディングインフォメーションモデリング(BIM):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Building Information Modeling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ビルディングインフォメーションモデリング(BIM):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

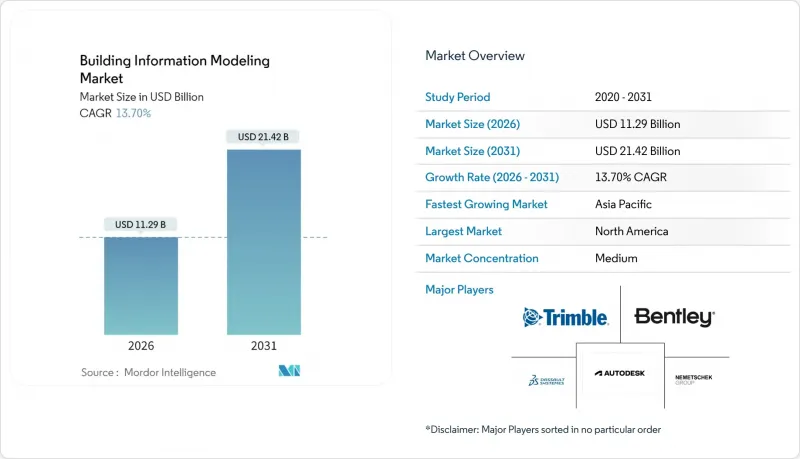

ビルディングインフォメーションモデリング(BIM)市場は、2025年の99億3,000万米ドルから2026年には112億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR 13.7%で推移し、2031年までに214億2,000万米ドルに達すると予測されております。

アーキテクチャ、エンジニアリング、建設、運用分野における急速なデジタルトランスフォーメーションにより、BIMは単なる可視化ツールからクラウド対応のコラボレーションプラットフォームへと進化を遂げております。政府の規制強化、人工知能やデジタルツインとの統合、中小企業の初期コストを低減するSaaSの普及拡大が成長を後押ししています。ベンダー各社は4Dスケジューリング、5Dコスト見積もり、サステナビリティ分析を標準機能として組み込んでおり、これにより他社への乗り換え障壁は高いまま維持されています。激しい競合により相互運用性とワークフロー自動化を向上させる継続的なアップグレードが進み、プロジェクトライフサイクル全体を通じてユーザーのサブスクリプションエコシステムへの依存度が高まっています。

世界のBIM市場の動向と洞察

電子化義務化とISO 19650準拠が世界のBIM導入を加速

公共事業におけるBIM使用の義務化は、成熟した建設経済圏全体でデジタル納品ワークフローの標準化を推進しています。英国では2025年までに500万ポンド以上の公共事業にレベル3 BIMを要求しており、構造化されたデータ交換を促進することで調達リスクを低減しています。欧州の公共機関の60%以上が正式なBIM戦略を公表しており、民間開発業者にも同様の基準遵守を促しています。米国数州およびカナダ諸州における類似政策も同様の波及効果をもたらしています。ISO 19650に基づく標準化は、国境を越えた協業の簡素化、契約上の曖昧さの解消、新規利害関係者のオンボーディング期間短縮を実現し、建築情報モデリング市場の採用率を直接的に押し上げています。

デジタルツインを活用した資産ライフサイクル管理の台頭

所有者はBIMモデルとIoTセンサーを連携させ、メンテナンスの最適化とダウンタイム削減を実現するライブデジタルツインを生成するケースが増加しています。センサー連動型ツインを導入した建物では、年間運用コストが5%削減され、メンテナンス対応時間が35%短縮されたと報告されています。所有コストの80%を占める運用段階で定量化された節約効果が期待できるため、施設運営者は従来モデルをデータ豊富なツインへアップグレードする動きを加速させています。これにより、BIM市場導入の運用段階全体でソフトウェアおよびサービス収益が向上します。

中小企業向け請負業者における高額なライセンシング・研修費用

初期ライセンシング費用は1万米ドルを超える場合があり、年間更新料やハードウェアアップグレードにより総所有コストが増加するため、多くの中小企業が導入を先送りしています。シンガポールの生産性ソリューション補助金など、ソフトウェア費用の最大50%を補助する資金支援プログラムが負担を一部軽減していますが、コスト感応度は当面の間、BIM市場の足かせとなるでしょう。

セグメント分析

ソフトウェアは67.30%の収益シェア(66億8,000万米ドル相当)を占めます。RevitやArchicadなどの設計スイートはモデル作成の入り口であり、統合された4D・5D機能は今や基本装備として認識され、プレミアム追加機能とは見なされません。AI駆動の干渉検出機能を組み込んだ継続的なアップデートにより顧客離脱率が低く抑えられ、BIM市場を支えています。

サービス収益は15.6%のCAGRで増加しており、オーナーや請負業者がモデル開発・調整・分析を外部委託しているためです。外部委託により、企業は固定給負担なしに希少な人材を活用できます。欧州やアジアの複雑な公共交通計画では専門のBIMコンサルティング会社が採用されることが多く、サービス向けBIM市場の潜在規模を拡大しています。

オンプレミス導入は2025年収益の71.10%にあたる70億6,000万米ドルを占めます。大規模設計事務所は厳格なデータ主権規則に準拠するローカルサーバーを好みます。FedRAMPやISO 27001などのセキュリティ認証が徐々に懸念を緩和しつつあるもの、定着したワークフローが移行を遅らせています。

クラウド導入はCAGR18.1%で拡大しています。サブスクリプション型ライセンシングは資本支出を削減し、即時スケーラビリティを実現するため、分散したプロジェクトチームがリアルタイムでモデルを共同編集できます。パンデミックによるリモートワークの実用性が証明された後、多くの企業が将来を見据えた業務体制としてSaaSを採用し、BIM市場の重心は着実にホスト型ソリューションへと移行しています。

地域別分析

北米地域は2025年に37億1,000万米ドル、世界収益の37.40%を生み出しました。デジタル納品要件に紐づく連邦政府のインフラ支出が、交通・公益事業分野における広範な導入を促進しています。米国におけるBIM市場規模は、調達とライフサイクル管理を簡素化する標準化されたオブジェクトライブラリの効果を受けています。

欧州は英国とドイツの義務化政策を基盤に第2位を占めています。2025年の地域収益は31億2,000万米ドルに達し、2033年までに倍増する見込みです。ネメツェックなどの地域ソフトウェア大手は学術研究との緊密な連携を活用し、堅調なスキル供給を維持するとともに、BIM市場の競争力を高めています。

アジア太平洋地域は14.6%のCAGRで最も急速に成長しています。中国のスマートシティ構想、労働力不足対策としての日本の自動化推進、インドの拡大する交通回廊が大きな需要を生み出しています。シンガポールではソフトウェア支出の一部を政府が補助する施策が実施されており、政策主導の進展における地域のベンチマークとして、BIM市場のさらなる拡大を促進しています。

中東・アフリカ地域は規模こそ小さいもの、湾岸諸国では強い成長勢いを示しています。サウジアラビアのNEOMのようなメガプロジェクトでは完全なデジタルツイン戦略が採用され、新たな地域基準を確立しています。現地人材のスキル向上を図る能力開発プログラムが進行中であり、輸入専門知識への依存を徐々に減らしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子化義務化とISO 19650の整合性による世界のBIM普及の加速

- デジタルツインを活用した資産ライフサイクル管理の台頭

- グリーンビルディングおよびネットゼロ対応のコンプライアンス圧力

- モジュール式/オフサイト建設におけるシームレスなプレファブ調整の必要性

- クラウド導入とSaaS価格設定による参入障壁の低下

- AI駆動型ジェネレーティブデザインと予測分析による生産性向上

- 市場抑制要因

- 中小企業請負業者における高額なライセンシング費用と研修費用

- オーサリングツール間の相互運用性とオープンスタンダードのギャップ

- クラウドワークフローにおけるサイバーセキュリティと知的財産保護に関する懸念

- 既存企業におけるプロセス再構築への文化的抵抗

- 価値/バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューションタイプ別

- ソフトウェア

- ディメンション

- 3D

- 4D

- 5D

- 6D

- 7D以上

- ディメンション

- サービス

- コンサルティングおよびアドバイザリー

- 導入と統合

- トレーニングおよびサポート

- マネージドサービス

- ソフトウェア

- 展開モード別

- オンプレミス

- クラウド

- プロジェクトライフサイクル段階別

- 建設前(計画・設計)

- 建設(現場施工)

- 建設後(運用・保守)

- 用途別

- 商業ビル

- 住宅建築

- 産業・製造施設

- インフラ(道路、鉄道、空港、港湾、橋梁)

- 機関(医療、教育、政府)

- その他の用途

- エンドユーザー別

- 建築家およびデザイナー

- エンジニア(構造、MEP)

- 請負業者および建設会社

- オーナーおよびデベロッパー

- 施設・資産管理者

- コンサルタントおよびプロジェクトマネージャー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、資金調達、提携)

- 市場シェア分析

- 企業プロファイル

- Autodesk Inc.

- Nemetschek SE

- Bentley Systems Inc.

- Trimble Inc.

- Dassault Systemes SE

- Hexagon AB

- AVEVA Group PLC

- Asite Solutions Ltd

- RIB Software GmbH

- Graphisoft SE

- Allplan GmbH

- Topcon Positioning Systems Inc.

- Procore Technologies Inc.

- ACCA Software SPA

- Revizto SA

- CMiC Inc.

- Beck Technology Ltd

- Vectorworks Inc.

- Tekla Corporation(Trimble)

- Bimeye Inc.