ウェアラブルモーションセンサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Wearable Motion Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851338

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

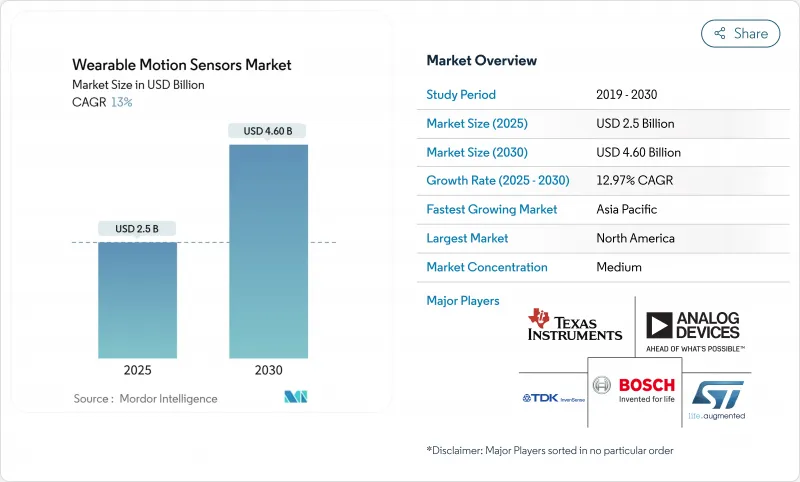

ウェアラブルモーションセンサ市場規模は2025年に25億米ドル、2030年には46億米ドルに達すると予測され、期間中のCAGRは12.97%を記録します。

ヘルスケア、コンシューマーエレクトロニクス、産業安全、防衛分野での採用拡大がこの軌道を維持する一方、小型化とオンデバイス信号処理の画期的な進歩により、かつてはバラバラだったコンポーネントがコネクテッド製品の不可欠なイネーブラに変貌します。遠隔患者モニタリングに対する規制当局の支援、健康志向の高まり、正確なリアルタイムのモーション・データに依存するシームレスなヒューマン・マシン・インターフェースへのシフトによって、需要は強化されています。市場リーダーは差別化を図るためにセンサーフュージョン、超低消費電力設計、エッジAIを重視する一方、新興プレーヤーはスマートテキスタイルや兵士の近代化などニッチな機会を狙っています。MEMS製造における供給サイドの制約と、データ主権に関連するコンプライアンスコストの増大が、タイムリーな生産能力充足のための最も目に見えるボトルネックとなっています。

世界のウェアラブルモーションセンサ市場の動向と洞察

医療用ウェアラブルを牽引するAI対応センサーフュージョン

オンセンサーAIと多軸慣性データの統合により、民生用デバイスが臨床グレードのモニターに変換され、パーキンソン病やその他の神経運動障害に関連する微妙な歩行や震えの変化を確実に検出できるようになっています。初期のパーキンソン病振戦と本態性振戦の鑑別精度が84%に達したという研究報告もあり、在宅での継続的ケアモデルを拡大し、エピソード的な臨床評価への依存を軽減する成果となっています。アルゴリズムをサポートする診断に対する支払者の受け入れが拡大し、病院での採用が加速する一方、消費者向けブランドは医療機能を追加してエコシステム契約内のユーザーを維持します。

日本と韓国の高齢者医療向けサブミリワットMEMS

消費電力が1mW以下のセンサーは、充電なしで数週間動作させることが可能であり、デバイスのメンテナンスを忘れる可能性のある高齢者ユーザーにとって必須条件となります。このようなセンサーによって自動転倒アラートと毎日の活動プロファイリングが可能になると、日本の全国長期介護システムでは入院が23%減少しました。韓国の官民による試験運用でも同様の節約効果が実証されており、地域医療ネットワーク全体へのスケールアップを促し、中国の在宅高齢化対策への地域需要の波及を促しています。

振戦鑑別のアルゴリズム的限界

現在の教師なしモデルでは、振戦の重症度を複数クラスで分類する精度は57.1%に過ぎず、臨床的な閾値を大幅に下回っているため、神経ウェアラブルの償還が制限されています。小規模で多様なデータセットとノイズの多い実環境が進歩の妨げとなり、有望な研究プロトタイプにもかかわらず病院への導入が遅れています。

セグメント分析

ウェアラブルモーションセンサ市場では、加速度計が2024年に32.4%のシェアを維持し、活動量トラッカー、ジェスチャーインターフェース、基本的な転倒検知を支えています。この優位性は、成熟したコストカーブとマイクロアンペアのスリープ電流を反映しています。対照的に、MEMSコンボセンサは、加速度計、ジャイロスコープ、地磁気センサの機能を単一のASICに統合することで、ボードレベルの集積度を下げ、CAGR14.66%を記録します。例えば、STマイクロエレクトロニクスのLSM6DSV16BXは、6軸IMUと、ヒアラブルの骨伝導ベースのコマンド用のオーディオ加速度計を内蔵しています。コンボの採用により、消費電力を抑えながらディスクリートIMUとの性能差を縮めることができ、小型の指輪や医療用パッチに最適です。

ジャイロスコープは、AR/VRヘッドセットや高度なバイオメカニクス分析において、度以下の方向忠実度をサポートしますが、ミリワットバジェットが高いため、ベンダーはデューティサイクル・モードと予測アルゴリズムを組み合わせ、充電あたりのランタイムを伸ばします。磁力計は、GPSマルチパスをナビゲートするアウトドア・スポーツ・ウォッチに不可欠な絶対方位を提供します。圧力センサーは、階段の上り下りのカウントや水泳のラップの深さのための高度変化を校正する、小さいが重要なニッチです。将来的なロードマップでは、生体電位や化学チャンネルが運動軸と統合され、慣性データと生理学的データが統合されたセンサーノードに集約される未来が示され、ウェアラブルモーションセンサ市場はさらに強化されます。

フィットネス・バンドは、確立されたブランド・エコシステム、低い参入価格、サブスクリプション・アナリティクスのクロスセリングから恩恵を受け、2024年のアプリケーション収益の24%を占めました。しかし、繊維に埋め込まれたセンサー糸は、ガジェットから衣服へとモニタリングをシフトさせ、2030年までのCAGRを14.91%で支えます。導電糸とプリントストレッチセンサーは、日常生活中の関節運動学、姿勢、呼吸数を追跡するシャツを可能にし、ユーザーを専用デバイスから解放します。

AR/VRヘッドセットは、没入型シミュレーションのためにミリ秒以下のレイテンシーで方位を更新することを要求しており、引き続き高成長を続けています。イヤーウェアはハンズフリー通話のためにヘッドジェスチャーセンシングを統合し、スマートリングは小さなフォームファクターで睡眠演出を実現します。布地内の動きと電気化学センシングの融合は、水分補給、電解質損失、熱応力パラメータに健康ダッシュボードを拡大し、シームレスな体験がウェアラブルモーションセンサ市場を目新しさの段階を越えて拡大し続けることを強調しています。

地域分析

北米は2024年の売上高の42.7%を占め、メディケアの診療報酬改革により遠隔動作モニタリングが主流となりました。同地域のベンチャーエコシステムは、エッジAIシリコンに資本を注ぎ込む一方、プライバシーに関する法規制は、ユーザーの信頼を維持するため、ベンダーをデバイス上での推論へと向かわせる。供給制約は、国内MEMSラインを優遇するニアショアリング政策と国防生産法(Defense Production Act)インセンティブによって緩和されています。

2030年までのCAGRが16.91%と最も速いのはアジア太平洋地域です。これは、エネルギーハーベスティングアーキテクチャを採用する中国のTier2ファブや、高齢者向けマンションにモーションタグを埋め込む韓国のスマートシティパイロットを反映しています。政府補助金が当初の部品コストの上昇を相殺する一方、消費者の機能豊富なウェアラブル端末に対する意欲は衰えを見せないです。日本の保険会社はスマートシャツをベースにした高齢者向けリスクスコアリングを払い戻し、繊維センサーへの投資に拍車をかける。

欧州では、デジタル製品パスポートの義務化によってライフサイクルの透明化が促進され、プレミアムなアフターセールス分析が促進されるなど、計画的な拡大が続いています。GDPR対応により、セキュアなエッジファームウェアとソブリン・クラウド・ブリッジへの投資が増加。ラテンアメリカと中東・アフリカは、都市部の私立病院が転倒検知ウォッチを採用することで、台数では後れを取るもの、2桁成長を達成します。国境を越えたeコマースと多国籍OEMの組み立てラインが、各地域をグローバルに相互依存するウェアラブルモーションセンサ市場に統合します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療用ウェアラブルを牽引するAI対応センサーフュージョン

- 日本と韓国の高齢者介護向けサブミリワットMEMS

- 米国RPM償還ブースト

- EUデジタル製品パスポート連動利用分析

- 中国における超小型エネルギーハーベスティング・モジュール

- NATO兵士の近代化需要

- 市場抑制要因

- トレマー差別化のアルゴリズム的限界

- MEMS鋳造キャパシティの逼迫

- データ主権遵守コスト

- スマート・テキスタイル・インターコネクトの失敗

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 加速度計

- ジャイロスコープ

- 磁力計

- 慣性計測ユニット(IMU)

- MEMSコンボセンサー

- 圧力センサー

- 用途別

- フィットネスバンド

- 活動モニター

- スマート衣料

- AR/VRヘッドセット

- スマートリングとジュエリー

- イヤーウェアと補聴器

- エンドユーザー業界別

- ヘルスケアと医療機器

- コンシューマー・エレクトロニクスとライフスタイル

- 産業・企業安全

- 軍事・防衛

- 政府および公益事業

- 消費電力別

- 超低消費電力(1mW未満)

- 低電力(1~10mW)

- 標準出力(10-50mW)

- ハイパワー(50mW以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch Sensortec GmbH

- TDK InvenSense

- STMicroelectronics N.V.

- Analog Devices, Inc.

- Texas Instruments Incorporated

- Panasonic Industry Co., Ltd.

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Samsung Electronics Co. Ltd.

- Robert Bosch GmbH(Sensors)

- TE Connectivity

- Qualcomm Technologies Inc.

- Sensirion AG

- Xsens(Movella)

- Valencell Inc.

- OMRON Corporation

- Garmin Ltd.

- Polar Electro Oy

- Fitbit LLC(Google)

- Apple Inc.

- Oura Health Oy

- Xiaomi Corporation

- Goertek Inc.

- Huami(Zepp Health)

- Withings SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日