振動センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Vibration Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851334

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

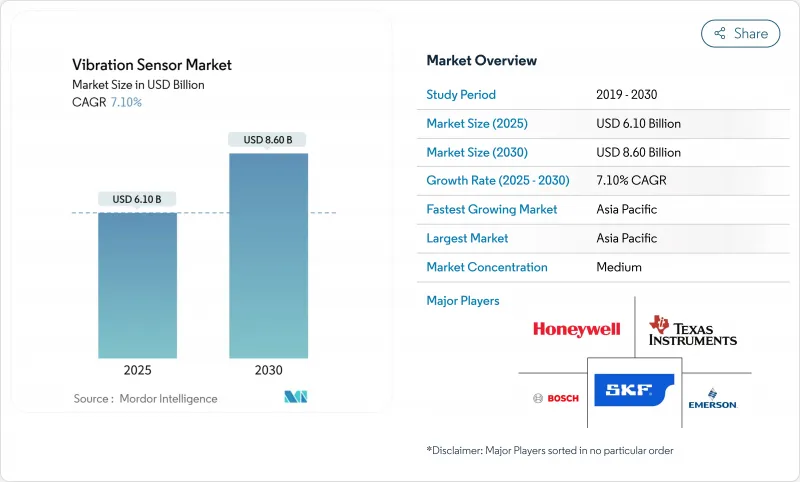

振動センサ市場規模は、2025年に61億米ドル、2030年には86億米ドルに達すると予測され、期間中のCAGRは7.10%です。

予知保全プログラムへの継続的な投資、MEMS設計の小型化、機械健康規制の厳格化により、工場、風力発電所、自動車工場での採用が加速。アジア太平洋地域の製造業者、風力タービン所有者、自動車組立業者は、センサー価格の下落と地域の半導体生産能力拡張に助けられ、この支出の大部分を指示しました。ワイヤレス接続は設置コストを下げ、エッジAIファームウェアはデータトラフィックを削減し、センサーを遠隔地や危険な現場でも使えるようにしました。一方、中国が2025年にセラミックセンシングエレメントに使用されるレアアースの輸出規制を開始したことで、サプライチェーンの多様化が急務となりました。

世界の振動センサ市場の動向と洞察

連続プロセス産業における予知保全プログラムの普及

アジア太平洋のプラントオペレーターは、高頻度データを分析エンジンにストリーミングする高密度のセンサーグリッドに依存する予知保全を利用して、計画外のダウンタイムコストを最大50%削減しました。ノルディック・シュガーの蒸気乾燥機の改修のような初期のプロジェクトでは、13日間の故障予知ウィンドウが実証され、大規模な化学工場や鉄鋼工場での投資回収が検証されました。継続的な監視が定期的な立ち入り検査に取って代わり、ノードに組み込まれたエッジコンピューティング・チップが待ち時間をミリ秒レベルまで短縮しました。インダストリー4.0のアップグレードに対する中国の刺激策は勢いを維持し、施設ごとに数千のデバイスを組み込みました。その結果、振動センサ市場は、資本支出サイクルではなく、メンテナンス予算による長期的な継続需要を獲得しました。

危険な石油・ガス現場におけるワイヤレスMEMSセンサーの台頭

オフショアプラットフォームや製油所では、ATEXゾーンを通るコストのかかるケーブル敷設を不要にする認証済みワイヤレスノードが採用されました。バッテリの寿命は3年を超え,圧電エネルギーハーベスタはサービス間隔をさらに延長しました.オペレーターは、1時間あたり5万米ドルのコストがかかるスループットを停止することなく、レトロフィット機能を評価しました。各センサに組み込まれたFFT処理により、実用的なベアリング摩耗メトリクスが生成され、現場での振動アナリストの必要性が減少しました。このような利点により、対応可能なベースが広がり、歴史的にデジタルメンテナンスの導入が遅れていた炭化水素経済圏の振動センサ市場が活性化しました。

極端な温度における圧電センサの校正ドリフト

圧電素子では、110 °Cを超えると出力偏差が発生し、中程度の加熱速度では誤差が1.06%に達しました。熱サイクルが日常的に行われるタービンや航空宇宙エンジンでは、頻繁な再校正がライフサイクルコストを引き上げていました。高温単結晶の代替品は600℃を超えても確実に動作したが、割高な価格設定でした。開発者は補償回路やデュアル・センサ構成を模索したが、複雑な設計のため、大衆市場へのアピールは限られていました。その結果、性能と価格のトレードオフが生じ、振動センサ市場の過酷なニッチ分野での展開が遅れました。

セグメント分析

加速度計は2024年に54.4%の売上高を計上し、自動車、スマートフォン、工場用モーターにおける3軸の汎用性により、61億米ドルの振動センサ市場規模を下支えしました。製油所やパイプラインのエンジニアは、速度とベアリングの健康状態との直接的な相関関係を評価しており、ワイヤレス速度デバイスは、金額こそ小さいもの、2030年までのCAGR 9.1%の成長を牽引しました。

小型化の推進は、ボッシュ・センサーテックのBMA580のような次世代加速度計に拍車をかけ、ヒアラブルの感度目標を満たしながらパッケージ容積を76%削減しました。これらのチップのエッジフィルタリングは、異常値のみを送信することで送信データをカットし、メッシュネットワークの帯域幅を節約します。エネルギーハーベスティングの並行的な進歩により、ノードの寿命が延び、遠隔資産のメンテナンス間隔を5年にすることが可能になりました。これらの機能強化により、振動センサ市場は、従来は電力やサイズの制限に縛られていたウェアラブルや状態ベースの潤滑システムへと拡大した。

圧電素子は低周波感度のおかげで2024年に46.3%のシェアを維持したが、半導体工場がウエハーレベルの経済性を実現したため、MEMS出荷量はCAGR 10.3%で拡大した。振動センサ市場は、ディスクリート・アナログ・フロントエンドをコンパクトなシステムオンチップ・パッケージに収めたシングル・ダイ集積化の恩恵を受けました。

テキサス・インスツルメンツ社の超音波レンズ洗浄デモは、プログラマブルな振動を利用して車載カメラの汚れを除去するMEMSの汎用性を強調しました。鋳造の進歩により、構造物のヘルスモニタリングに適したサブG振動を測定する多軸アレイが実現した。一方、ピエゾ抵抗および静電容量設計は、デューティサイクルがまばらな超低消費電力ウェアラブルに対応しました。このように多様化したポートフォリオにより、OEMは帯域幅、コスト、電力に基づいてアーキテクチャを選択できるようになり、振動センサ市場全体の普及が拡大した。

振動センサ市場は、製品タイプ(加速度計、速度センサー、変位センサー、その他)、技術(圧電、ピエゾ抵抗、静電容量、ひずみゲージ、MEMS)、材料(水晶、圧電セラミックス、ドープシリコン、その他)、最終用途産業(自動車、航空宇宙・防衛、その他)、地域(北米、欧州、アジア太平洋、南米、中東アフリカ)で区分されます。

地域分析

アジア太平洋地域は2024年に34.2%のシェアで首位となりました。中国の風力タービン展開とインドの半導体設計センターが地域需要を押し上げたからです。同地域のCAGRは8.3%で世界平均を上回り、2030年まで首位を維持します。日本の精密機械メーカーがロボット用の高分解能センサーを発注し、この地域の振動センサ市場がさらに拡大した。

北米は、化学プラントのISOコンプライアンスと、耐放射線デバイスを必要とする航空宇宙プログラムに牽引されました。米国の防衛省では、サイバーセキュリティへの暴露を軽減するため、エアギャップを備えたエッジ処理ユニットが好まれています。カナダの鉱山労働者は、有線接続が現実的でない遠隔地の坑内に堅牢なワイヤレス・メッシュ・ネットワークを設置し、振動センサ市場にニッチな需要を追加しました。

欧州では、エンジン工場をパトロールするBMWのセンサー付きロボドッグに代表されるように、先進的な成熟度を示しました。北欧の洋上風力発電所では、ヨーとブレードの高調波を監視するために、15MWのタービンに高チャンネル数のシステムを取り付けた。厳しい労働安全指令が着実なアップグレードを保証し、マクロ経済の逆風にもかかわらず振動センサ市場は底堅さを維持した。

南米と中東・アフリカは、新興国ながら活況を維持した。ブラジルの鉱山業者や農産物加工業者は、MEMSコストの下落も手伝って状態監視キットの導入を開始しました。湾岸地域のNOCは、フレアスタックやコンプレッサにATEX規格のワイヤレスセンサを採用し、危険区域での振動センサの市場展開を急速に拡大した。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 常用プロセス産業における予知保全プログラムの普及(アジア太平洋地域)

- 危険な石油・ガス現場におけるワイヤレスMEMSセンサーの台頭(中東)

- 自動車組立におけるエッジAI対応診断(欧州)

- EUと北米におけるISO 20816準拠の義務化

- 風力タービン設置の拡大(北欧と中国)

- ウェアラブルとヒアラブルによる小型化需要

- 市場抑制要因

- 極端な温度における圧電センサーの校正ドリフト

- クラウドベースのアナリティクスにおけるデータセキュリティの懸念(防衛)

- 特殊圧電セラミック材料の不足(中国輸出割当量)

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- 製品タイプ別

- 加速度計

- 速度センサー

- 変位センサー

- ジャイロスコープ(振動グレード)

- 技術別

- 圧電

- ピエゾ抵抗

- 静電容量式

- ストレインゲージ

- MEMS

- 素材別

- 石英

- 圧電セラミックス

- ドープシリコン

- その他

- 最終用途産業別

- 自動車

- 航空宇宙・防衛

- 石油・ガス

- 工業生産

- 発電(風力発電を含む)

- ヘルスケア

- コンシューマー・エレクトロニクスとウェアラブル

- その他

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 南米

- メキシコ

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、資金調達)

- 市場シェア分析

- 企業プロファイル

- Emerson Electric Co.

- SKF AB

- Honeywell International Inc.

- Analog Devices Inc.

- TE Connectivity Ltd

- Bosch Sensortec GmbH

- Texas Instruments Inc.

- National Instruments Corp.

- Rockwell Automation Inc.

- NXP Semiconductors N.V.

- Parker Hannifin Corp.

- Baker Hughes(Bently Nevada)

- Wilcoxon Sensing Technologies

- PCB Piezotronics Inc.

- Meggitt PLC(Sensing Systems)

- IMI Sensors

- ifm electronic GmbH

- Siemens AG

- Omron Corporation

- Hansford Sensors Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日