空港旅客搭乗橋:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Airport Passenger Boarding Bridges - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851329

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

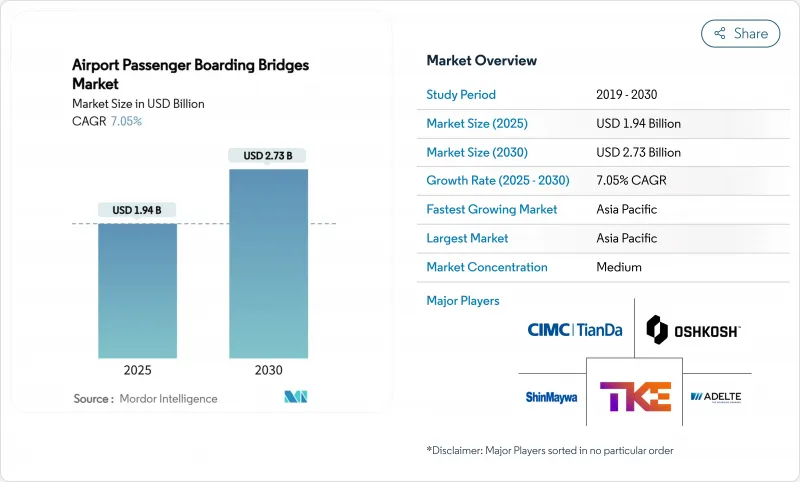

空港旅客搭乗橋市場の2025年の市場規模は19億4,000万米ドルで、CAGR 7.05%を反映して2030年には27億3,000万米ドルに達すると予測されています。

世界的な航空旅行の回復と、かつてないターミナル建設・拡張プロジェクトの波が、この加速を支えています。アジア太平洋だけでも4,880億米ドル以上の空港開発が計画されており、北米、欧州、中東の多くのレガシーハブ空港では、厳しい持続可能性義務に対応するためにゲートの近代化が進められています。エネルギー使用量と生涯メンテナンスコストを削減する電気機械式ブリッジは、油圧式ユニットに着実に取って代わりつつあります。同時に、空港運営者は、自然光や生体認証への対応など、旅客の利便性を重視する傾向を強めています。空港では、最初のコストよりも総所有コストに重きを置いて調達する傾向が強まっているため、競合は、ライフサイクルバリュー、迅速な設置、シームレスなシステム統合を実証できるメーカーに有利に働きます。

世界の空港旅客搭乗橋市場の動向と洞察

世界のハブ空港で進行中の空港容量拡張プログラム

世界のハブ空港は、ゲートのボトルネックを解消し、持続可能性基準に適合させるため、ターミナルのアップグレードに数十億米ドル規模の予算を投入しています。スキポール空港の60億ユーロ(70億7,000万米ドル)の5カ年資本プログラムは、新しい橋を必要とするピアCスタンドの増設に重点を置いています。ミュンヘン空港の6億6,500万ユーロ(7億8,389万米ドル)のターミナル1桟橋は、長さ360mに及び、複数の新しい搭乗口が増設されます。米国では、ジョン・グレン国際空港、タンパ空港、ピッツバーグ空港でFAAが支援する大規模プロジェクトが10億米ドルを超え、合計で数十の橋梁を発注しています。ベトナムのロンタイン国際空港やシンガポールのチャンギ・ターミナル5のようなアジア太平洋のプロジェクトでは、段階的な建設期間中にそれぞれ数百の橋梁が導入されます。このような拡張の連続は、空港旅客搭乗橋市場全体のメーカーに持続的で予測可能な需要をもたらします。

国際線および国内線航空旅客数の急増

旅客処理能力は2024年に急回復し、2025年には多くのハブ空港でパンデミック前のピークを超えると予想され、ゲートインフラに圧力をかける。グループADPは、2024年に年間8.1%増の3億6,370万人の旅行者を記録しました。アジア太平洋地域のトラフィックは、2030年代半ばまでに現在の3倍近い29億人に達すると予測されています。航空会社は現在、橋へのアクセス保証を路線経済性に組み込んでおり、一部の航空会社はジェットウェイ使用料として割増料金を請求し、新規設置の投資回収率を高めています。旅客のピークが激化するにつれ、空港はスタンドの競合を避け、ターンアラウンド・タイムを短縮するためにブリッジの調達を加速させており、これが空港旅客搭乗橋市場の成長の直接的な触媒となっています。

搭乗橋の設置には多額の初期投資が必要

一本の橋に75万~100万米ドルの費用がかかるため、小規模空港や、制約の多い資本計画に依存する公共セクターのオーナーにとっては予算上の摩擦が生じる。アリゾナ州の航空システム計画では、20年間で87億米ドルの施設ニーズが挙げられており、旅客搭乗橋はその中でも大きな項目となっています。その結果、特にコストに敏感な新興市場では、調達スケジュールがずれたり、範囲が狭まったりして、空港旅客搭乗橋市場への短期的な浸透が遅れることになります。

セグメント分析

可動式搭乗橋は2024年の売上高の60.01%を占め、年率8.45%で成長すると予測されます。リージョナル・ジェット機からコードFワイドボディ機まで多様な航空機に対応できるため、空港は構造的なオーバーホールをすることなくゲートの利用率を高めることができます。固定ブリッジは安価ではあるが、単一の航空機ファミリーに特化したゲートに適していることに変わりはないです。可動式のバリエーションは現在、自動ドッキング、衝突回避レーダー、状態に応じたメンテナンスツールを統合し、価値格差をさらに広げています。キーウェスト国際空港では、2025年4月、1基100万米ドルのガラスで覆われた8基の新しい可動橋が開設され、地上での搭乗がなくなり、ターンアラウンドの予測性が向上しました。

橋梁メーカーは、最大36mの伸縮範囲と8mを超える高架スパンを調整し、世界のフリートの大半をカバーしています。その結果、可動システムに起因する空港旅客搭乗橋市場規模は、2025年の11億6,000万米ドルから2030年には約18億5,000万米ドルに増加し、収益と設置ベース拡大への貢献は突出しています。アジア太平洋と中東の空港では、航空機の構成が時間ごとに変わることが多いため、幅広い航空機の互換性を検証できるサプライヤーにプレミアム入札を割り当てています。ネット・ゼロ計画がエネルギー最適化運転の需要を高める中、回生ドライブやオンブリッジ太陽光発電パネルを組み込んだ可動式ユニットは、空港旅客搭乗橋市場においてさらなるシェアを獲得する見込みです。

スタンドレベルでは、ロタンダに設置されるエプロンドライブ橋が2024年の売上高の41.78%を占めました。頑丈な鋼鉄トラス、二重の伸縮式ボディ、180度まで回転するロタンダにより、世界中の大型ゲートレイアウトの主力製品となっています。しかし、OTW(Over-the-Wing)橋梁は、日本やインドにおける地域ジェット機の普及やスタンド制約のあるプロジェクトが拍車をかけ、CAGR 9.01%で加速しています。OTWユニットは翼の付け根の後ろに取り付けられるため、手荷物やケータリング車両用の連続したスタンドが空きます。

A350-1000、B777-9、A380がトラフィックバンクの大半を占めるデュアルボーディングの構成も規模を拡大しています。サンフランシスコ国際空港のデュアルレベルゲートは、アッパーデッキとローワーデッキへの同時進入を可能にし、搭乗時間を約40%短縮しています。数量的にはニッチだが、このような特化型は高いASPを獲得し、セグメント収益を引き上げています。全体として、空港旅客搭乗橋市場は、橋梁ジオメトリをフリートプランニングやターミナルフローの目的に対応させながら、モデルミックスの多様化を続けています。

地域分析

アジア太平洋地域は2024年の売上の31.72%を占め、2030年までのCAGRは8.87%と最速と予測されます。中国は2025年までに270以上の民間空港を建設することを目標としており、インドは2035年までに220の新施設を建設する計画で、持続的な調達サイクルが保証されています。ベトナムだけを見ても、2030年までに30の空港が新設され、6億5,300万人の旅客が利用できるようになると予想されており、サブリージョナルレベルの空港旅客搭乗橋市場規模を拡大させるシナリオとなっています。同時に、ロンタイン国際空港やチャンギ・ターミナル5のようなメガ・プロジェクトには、それぞれ数百もの橋梁が組み込まれており、市場全体の規模のベンチマークとなっています。

北米の見通しは、架け替えと近代化に軸足を置いています。連邦航空局(FAA)は、2025年度空港インフラ補助金として2億8,900万米ドルを米国内の129の空港に割り当て、その多くが旅客搭乗橋プログラムに充当されました。JFK空港の42億米ドルを投じたターミナル6は、ワイドボディ機用の10ゲートを設置する予定で、ピッツバーグ空港、タンパ空港、ボストン空港は、数十億米ドルを投じた再開発計画の中に搭乗橋の強化を組み込んでいます。また、ピッツバーグ、タンプバーグ、ボストンの各空港では、数十億米ドル規模の再開発計画の中に橋梁補強が盛り込まれています。ライフサイクルアップグレードへの持続的な支出により、この地域は、グリーンフィールドの建設が減速しても、グローバルベンダーの受注にとって重要な位置を占めています。

欧州では、リニューアルと持続可能な改修による安定した需要が維持されています。スキポール空港の桟橋改修、ミュンヘンの新T1サテライト、ヒースロー空港の23億英ポンド(31億3,000万米ドル)の2カ年加速計画には、ネットゼロ運用に合わせた橋梁の近代化が含まれています。EUのエネルギー性能に関する規制は、電気機械式プラットフォームへの購入をさらに促進し、空港旅客搭乗橋市場の単価を押し上げています。

中東では、ギガ・プロジェクトで大規模な橋梁が必要とされています。ドバイの350億米ドル規模のアル・マクトゥーム空港拡張計画では、800以上のブリッジを備えた400の乗り場が計画されており、サウジアラビアのキング・サルマン国際空港は、2030年までに段階的に拡張し、1億2,000万人の乗客数に対応する計画です。ザイード国際空港の生体認証対応ブリッジは、この地域におけるテクノロジー統合インフラへの急速な進展を浮き彫りにしています。アフリカ全体では、アディスアベバとナイロビの拡張が成長を牽引していますが、旅客数は依然として小規模です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のハブ空港で進行中の空港容量拡大イニシアティブ

- 国際線・国内線航空旅客数の急増

- エネルギー効率の高い電気機械式ボーディングブリッジシステムへの移行

- PBBと生体認証および自動搭乗技術の統合が進む

- ネット・ゼロ・エミッション目標がレガシーPBBインフラの更新を促す

- ワイドボディ機導入の増加がデュアルアームブリッジの需要を牽引

- 市場抑制要因

- ボーディングブリッジの設置には多額の初期投資が必要

- 高いメンテナンスの複雑性とトータル・ライフサイクル・コスト負担

- 特殊油圧部品に関するサプライチェーンリスク

- 古いターミナルの時代遅れのエプロンとゲート構成によるインフラの限界

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 移動可能

- 固定

- モデル別

- エプロンドライブブリッジ

- コミューターブリッジ

- ノーズローダーブリッジ

- オーバー・ザ・ウィング・ブリッジ

- Tブリッジ

- 技術別

- エレクトロメカニカル

- 油圧

- 構造別

- スチールウォール

- ガラスウォール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ADELTE GROUP S.L.

- CIMC Tianda Holdings Co., Ltd.

- Oshkosh Corporation

- ShinMaywa Industries, Ltd.

- HUBNER GmbH & Co. KG

- UBS Airport Systems

- Vataple Group

- PT Bukaka Teknik Utama Tbk

- Aviramp Ltd.

- Dabico Airport Solutions

- TK Airport Solutions S.A.

- ACCESSAIR Systems Inc.

- AviaSafe GmbH

- Jiangsu Tianyi Aviation Industry Co., Ltd.

- J&D McLennan Ltd.

- Mitsubishi Heavy Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日