|

市場調査レポート

商品コード

1851323

一斉通知システム(MNS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)MNS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 一斉通知システム(MNS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

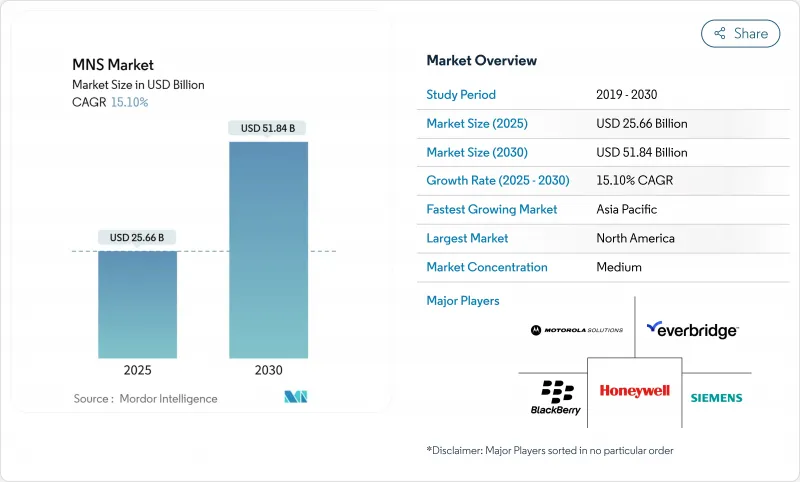

一斉通知システム(MNS)市場は、2025年に256億6,000万米ドルと評価され、CAGR 15.1%で上昇し、2030年には518億4,000万米ドルに達する勢いです。

気候変動リスクの高まり、安全規制の強化、技術の進歩が重なり、普及の勢いが増しています。企業は現在、テキスト、音声、ソーシャル、デスクトップ・ポップアップ、パブリック・アドレス、IoTセンサーを通じて、場所や役割に合わせてメッセージを調整しながら人々にアプローチする単一のプラットフォームを期待しています。クラウドの導入が優勢なのは、企業が即時のスケールとリモート管理を求めているからだが、セキュリティ・チームがオンプレミスでのより厳密な管理を求めているため、ハイブリッド・モデルも追い上げています。5G、アナリティクス、レガシーインフラとの統合を得意とするサプライヤーは、政府からヘルスケア、教育、公共事業、中小企業へと支出が広がる中、新規プロジェクトの獲得に最適な立場にあります。

世界の一斉通知システム(MNS)市場の動向と洞察

リアルタイム・マルチメディア・アラートを可能にする加速する5G展開

5Gはギガビットのスループットとミリ秒単位の遅延をもたらし、プラットフォームはテキストではなく、高解像度のビデオ、フロアプラン、インタラクティブな避難マップをプッシュできるようになります。日本、韓国、シンガポールの都市部ではすでに、受信者が都市を移動するのに合わせて適応する位置情報ベースの警告が使用されています。通信事業者は、4Gと比較して大規模イベント時の接続満足度が20%高いことを報告しており、混雑したネットワークを計画する緊急事態管理者を安心させるデータポイントとなっています。ネットワーク・スライシングやエッジ・コンピュート機能を組み込むことができるベンダーは、速度、冗長性、コンテンツの豊富さで差別化を図っています。周波数帯のオークションが続き、デバイスの普及が進むにつれて、大量通知システム市場は、5Gのカバレッジターゲットに関連した公共安全資金の増額を獲得すると思われます。

EUのEECC第110条がマルチチャンネル・コンプライアンスを推進

同規約は、EU27カ国すべてに「可能な限り最大限の影響を受ける人口」に到達することを義務付けており、各国政府は、携帯電話による放送、位置情報ベースのSMS、アプリによる警告を組み合わせるよう促しています。コンプライアンスに充てられた資金の流れは、多言語コンテンツ、双方向メッセージング、国境を越えた相互運用性をサポートするハイブリッドプラットフォームの展開を加速させています。商用ユーザーも事業継続通信を合理化するために同じアーキテクチャを採用しており、民間投資を大量通知システム市場に予想よりも早く引き込んでいます。

アフリカでの普及を妨げる断片的な周波数政策

セルブロードキャストは調和された周波数帯ガイドラインに依存しているが、政策はアフリカ54カ国間で大きく異なっています。ベンダーは通信事業者ごとにカスタマイズされた統合に直面し、試験運用を長引かせ、コストを膨れ上がらせています。このため、3Gや4Gのカバー率が90%を超えても、公共安全の導入は遅れています。地域統合の取り組みが進められているが、成熟するまでは他の新興地域よりも成長が遅れます。

セグメント分析

大量通報システムのソリューション市場規模は2024年に170億米ドルに達し、機関や企業がハードウェア中心のセットアップをコマンドセンター・ソフトウェアに置き換えたため、シェアは66%に達しました。ソフトウェアは、SMS、音声、電子メール、サイレン、サイネージを1つのコンソールに統合し、トレーニングの必要性とライセンスの重複を減らします。10年後半には、受信者の行動を予測する分析モジュールが既存顧客のアップグレードを促し、ソリューションの売上を2桁に維持すると予想されます。サービス部門は、統合、カスタマイズ、24時間365日の監視など、専門的なスキルが要求されるため、規模は小さいもの、CAGR18.6%で推移しています。

ハードウェアは、ストロボ・ビーコン、壁掛けスピーカー、屋外サイレンなどがミッションクリティカルな工場、空港、学校などで足場を保っています。しかし、メーカーはこれらの機器にIP接続を組み込み、中央プラットフォームにステータスを報告できるようにしています。プロフェッショナル・サービス・チームは、評価、規制コンサルティング、ライフサイクル・メンテナンスを複数年契約にパッケージ化することで、ベンダーにとっては予測可能なキャッシュフローを生み出し、顧客にとっては不意打ち的なコストを削減しています。このような管理モデルは、大量通報システム市場におけるソリューションの優位性をさらに広げています。

クラウドは2024年の大量通報システム市場の71%を占め、管理者は即時の拡張、従量課金、手間のかからないアップグレードを好んでいます。また、SaaSプラットフォームは、何十ものサイトにまたがる大企業のマルチテナント管理を簡素化しました。このモデルは、ITスタッフが不足している中小企業にも支持され、ロゴの純増数が最多となりました。とはいえ、データ主権に関する規則やオンサイトでの存続の必要性、ベンダーのロックインに対する懸念から、金融サービス、公益事業、病院はハイブリッド・アプローチに舵を切っています。ハイブリッドの導入はCAGR 20.4%で成長すると予測されており、これは導入の選択肢の中で最も速いペースです。

オンプレミスの導入は縮小傾向にあるが、なくなることはないと思われます。重要インフラの所有者は、外部リンクに障害が発生した場合でもメッセージが流れるように、ハード化されたサーバー上でローカルインスタンスを稼動させておくことが多いです。コンテナ化されたアーキテクチャにより、運用者はパブリッククラウドとローカルクラスタの間でワークロードをシフトさせ、コストとコントロールのバランスを取ることができるようになりました。このような柔軟性が主流になるにつれ、大量通知システム市場では「クラウド」と「オンプレミス」の境界線が曖昧になり、購入者は単一の包括的なモデルではなく、ワークロードごとのポリシーを選択するようになると思われます。

大量通報システム市場レポートは、業界をコンポーネント(ソリューション、サービス、ハードウェア)、展開(クラウド、オンプレミス、ハイブリッド)、用途(ビル内、広域、その他)、ソリューション目的(事業継続と災害復旧、その他)、エンドユーザー別(政府と防衛、その他)、地域別に分類しています。市場規模および予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟した通信インフラ、助成金、異常気象の実績を反映し、2024年の売上の40%を維持。自治体は現在、交通センサー、洪水計、山火事カメラなどを自動発信メッセージに結び付ける、より広範なスマートシティ・プラットフォームに大規模警報を組み込んでいます。クラウドネイティブのアップグレードは、この地域の高いサイバー保険要件とも一致し、データ保護機能がすべての導入に織り込まれていることを保証しています。

アジア太平洋地域のCAGRは17.5%で、全地域の中で最も高い伸びを示しています。韓国、日本、オーストラリアでは5Gの展開が加速し、警報にビデオクリップや多言語字幕を添付できるようになり、密集都市での理解度が高まっています。フィリピンのような台風の多い国では、災害への耐性を高めるための政府の刺激策が、大量通報システム市場に新たな資本を流入させています。一方、中国のメガシティプロジェクトは、アラートと監視カメラや電子財布スーパーアプリを統合し、公共の安全と日常のデジタル行動を融合させています。

欧州はこの両極端の中間に位置するが、その成長は規制遵守に支配されています。EECC第110条の期限は、すべての加盟国をマルチチャネル警告のための予算に駆り立て、GDPRは、同意管理とデータ最小化に投資するベンダーを後押ししました。北欧地域は多言語コンテンツに重点を置いているため、一部のプロジェクトは遅々として進まないが、最終的には輸出のための製品能力の幅を広げています。EU指令の適用外である英国は、セル放送のベストプラクティスに沿った独自の基準を策定しており、国境を越えた相互運用性を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速する5G展開により、APACではリアルタイムのマルチメディア・アラートが可能に

- EUにおける多チャンネル公共警報規制の義務化(EECC第110条)

- 北米で増加する気候災害が自治体への導入を促進

- 急速なキャンパスのデジタル化により、高等教育機関ではBYOD対応の安全エコシステムが構築される

- OT/IT融合型アラートプラットフォームを求める公益企業のグリッド近代化プロジェクト

- 市場抑制要因

- 細分化された周波数政策がアフリカでの携帯電話ブロードキャスト普及を遅らせる

- サイバー保険料の上昇でヘルスケアにおけるクラウドMNSのTCOが増加

- 大企業におけるメッセージ頻度を抑制するアラーム疲労の懸念

- 限られた多言語コンテンツ・ライブラリーが北欧での普及を遅らせる

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- 火災報知器コントロールパネル

- パブリックアドレスと音声避難システム

- 通知ビーコンとデジタルサイネージ

- ソリューション

- 緊急/大量通知ソフトウェア

- インシデント管理と状況認識

- サービス

- プロフェッショナル(コンサルティング、インテグレーション)

- マネージドサービス

- ハードウェア

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- ソリューション目的別

- 事業継続と災害復旧

- 統合された公共の警報と警告

- 相互運用可能な緊急通信

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 用途別

- インビルディング

- ワイドエリア

- 分散型受信機

- 業界別

- 政府・防衛

- エネルギーと公益事業

- ヘルスケア

- 教育

- 商業・産業用

- 輸送・物流

- IT・通信

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Everbridge Inc.

- Motorola Solutions Inc.

- Honeywell International Inc.

- Siemens AG

- Blackberry AtHoc Inc.

- Eaton Corp.

- OnSolve LLC

- Singlewire Software LLC

- Alertus Technologies LLC

- xMatters

- AlertMedia Inc.

- F24 AG

- Rave Mobile Safety

- Regroup Mass Notification

- HipLink Software

- Volo(Volo Alert)

- BlackBoard Connect(Anthology)

- Preparis(Agility Recovery)

- Pocketstop RedFlag

- Vecima Networks(Engage IP)