LiDARドローン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

LiDAR Drones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851313

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

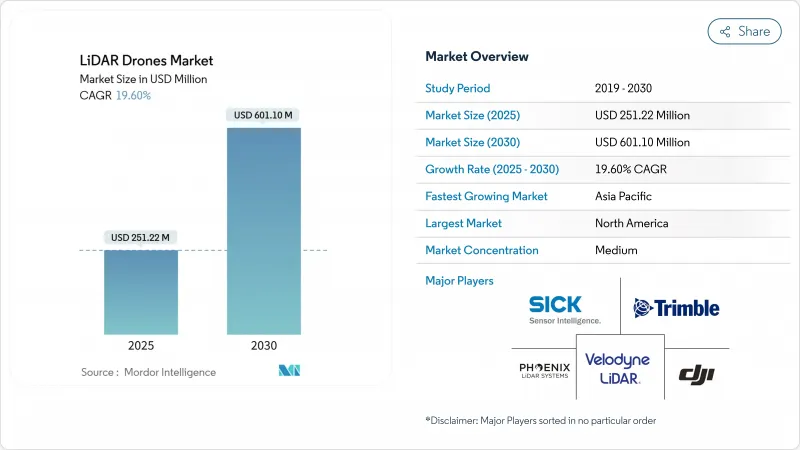

LiDARドローン市場は、2025年に2億5,122万米ドルに達し、2030年には6億110万米ドルに達し、CAGR 19.60%で成長すると予測されています。

400米ドルの変曲点を下回るソリッドステートコストのブレークスルー、主要な空域市場における支持的な規制改革、建設、農業、エネルギーにおける精密マッピングの需要拡大が、この拡大を支えています。回転翼プラットフォームのアップグレード、クラウドネイティブデータパイプライン、統合型ナビゲーションユニットにより、対応可能なユーザーベースが拡大する一方、センサーの軽量化により、都市部やマイクロマッピングの新たな機会が生まれています。北米、石油・ガス、アジア太平洋地域の大規模インフラ計画では、引き続き無人システムに調査予算が割り当てられており、メタン漏れ検知の義務化によって石油・ガスセクターではLiDARペイロードの導入が加速しています。ハードウェアのコモディティ化は、分析ソフトウェアやLiDAR-as-a-Serviceの提供へと価値を誘導し、競合戦略とマージンを再構築しています。

世界のLiDARドローン市場動向と洞察

固体LiDARコストの損益分岐点が400ドルを下回り、大量市場向けドローンが可能に

フォトニクスの統合と製造規模の拡大により、ソリッドステートLiDARの単価は400米ドルを下回り、小規模な請負業者、農家、米国がLiDAR搭載機を採用することを躊躇させていた歴史的なコスト障壁が取り除かれました。Hesaiの年間30万台の生産量は、現在可能な規模の経済を例証しています。機械部品の排除は信頼性を向上させ、メンテナンスを削減し、特許出願はビームステアリングの最適化に関する熱心な研究を示しています。このようなシフトは、専門的な調査会社だけでなく、主流の建設や環境サービスへと調達を拡大し、反復的なアップグレードサイクルを強化しています。

EUのオープンカテゴリー規制が後押しする250g以下のマイクロマッピングドローンの急増

欧州のオープンカテゴリー規制は、パイロット免許なしで250g以下の航空機を飛行させることを可能にし、クラスC0ドローン用に設計されたマイクロLiDARペイロードの波に拍車をかけています。メーカー各社は現在、重量上限を下回りながら50pt/m2近くのポイント密度に達しています。DJIのAir 3Sは、障害物回避と基本的なマッピングのための前方向きLiDARを搭載したコンシューマーグレードの機体を示しています。都市計画担当者や遺産保護担当者は、手頃な価格で素早く導入できるツールから利益を得ており、カナダや日本でも同様の枠組みが登場し、対応可能な基盤が広がっています。

マルチペイロード・リグにおける1550nmレーザーのEMIコンプライアンス・ハードル

FAAのガイダンスAC 20-183は、高出力1550nmレーザーが無線機やレーダーと機体を共有する場合、厳密なEMI、被ばく、眼への危険の計算を要求しています。遮蔽と波長選択フィルタはシステムコストに15-25%加算され、マルチセンサ・フリートの調達を遅らせる。特にメタン分光、ブロードバンド通信、GNSSを1つのリグに統合する石油・ガス事業者にとっては、認証のバックログがリードタイムを延ばしています。

セグメント分析

レーザースキャナーは、ポイントクラウド生成におけるかけがえのない役割を反映し、2024年のLiDARドローン市場シェアの40%を維持。ナビゲーションと測位ユニットは、センチメートル級の慣性-GNSSフュージョンが緊密に結合したSLAMワークフローに不可欠となっているため、CAGR22%で進歩しています。これらの正確な基準パッケージは、プレミアム調査グレードの成果物を提供するLiDARドローンの市場規模を支えています。熱調整モジュールやエッジプロセッサーを含む第2層のコンポーネントは現在、飛行中の特徴抽出を処理するためにAIアクセラレーターを組み込んでいます。メーカー各社は、開発サイクルを短縮し、現場での交換を簡素化し、フリートオペレーターの総所有コストを削減する共通の電気およびデータインターフェースを展開しています。

標準化は、LiDARコアと一緒にカメラ、マルチスペクトル、または磁力計ユニットをプラグアンドプレイでアップグレードできるオープンソースのミドルウェアにまで及んでいます。バッテリー管理システムは、長時間飛行がセル寿命と温度限界にストレスを与えるにつれて高度化しています。設計上の注意は、高周波トランスミッターと光増幅回路間の電磁結合に対するシールドにシフトしており、このテーマは1550nmの展開が拡大していることで増幅されています。

回転翼航空機は、ホバリング安定性、垂直離陸、構造物周辺での精密な位置決めにより好まれ、2024年の総出荷量の63%を占めました。ハイブリッドVTOL機は新しいが、これらの制御上の利点と固定翼の巡航効率を兼ね備えており、オペレーターは1つのバッテリーで50kmを超える航路を監視することができます。固定翼の設計には現在、モジュール式のノーズコーンや、デュアルセンサー搭載可能な翼のハードポイントがあり、飛行時間あたりの調査生産性を高めています。

LiDARドローン市場は、セルタワー、ファサード、限定された場所のマッピングのために回転翼の多用途性を評価し続けているが、ホバリング時間に関連する保険料の上昇により、オペレータは、地形が発射および回収ストリップを可能にする固定翼の出撃を検討することを奨励しています。製品タイプは、クイックスワップ機体キットで対応し、クルーは1回のシフト内で同じセンサースタックをプラットフォームタイプ間で再展開できるようになり、製品クラス間の過去の境界が曖昧になっています。

地域分析

北米は、確立されたBVLOS免除パスウェイ、堅牢なGNSS補正グリッド、および100kg/hの検出しきい値を指定する連邦メタン漏れ規則から恩恵を受け、2024年に世界売上の35.7%を維持した。エネルギーメジャーは、EPAコンプライアンスを満たすためにフリート展開に資金を提供し、州DOTは、修復サイクルに先駆けて橋や道路をスキャンするために資本を割り当てます。トリンブルの2025年第1四半期8億4,100万米ドルの収益は、機械制御と測量自動化に関連した機器需要の持続を明らかにしました。

アジア太平洋地域のシェアは22%だが、中国のLiDAR生産規模とインドのインフラ整備に後押しされ、最も急勾配の成長を記録しています。Hesaiだけで2025年第1四半期に19万5,818個のセンサーを出荷しており、この地域の製造力を裏付けています。インドの官民回廊は土地取得と進捗追跡のためにドローンマッピングを採用し、日本は地方自治体の田んぼ調査に補助金を出しています。BVLOSの調和はASEAN全域で遅れており、海上パイプラインや送電線の偵察拡大を抑制しています。

欧州では、EASAのオープンカテゴリーに基づく統一された空域規定が、都市測量や文化遺産アーカイブのためのマイクロプラットフォーム導入を刺激しています。ヘキサゴンは2024年第3四半期に5億6,490万ユーロ(6億6,464万米ドル)の経常収益を計上。シングルフォトンの進歩は、効率的な国家マッピングを約束し、グリーンディールの生物多様性目標は、林業と生息地のLiDARベースラインの需要を養う。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソリッドステートLiDARの損益分岐点コストは400米ドル未満、大量市場向けドローンを可能にする

- EUのオープンカテゴリー規則が後押しする250g以下の「マイクロマッピング」ドローンの急増

- 水深計LiDARをVTOLドローンに搭載して浅海の資産調査を行う

- クラウドネイティブなSLAM/AIポイントクラウドパイプラインが後処理のリードタイムを短縮

- 北米でLiDAR UAVを使った石油・ガスのメタン漏れ検出が60%義務化される

- African corridor finance(Af CFTA)が有人航空機よりもドローンによる地形調査を支持

- 市場抑制要因

- 1550nmレーザーのマルチペイロードリグにおけるEMIコンプライアンスのハードル

- 航空交通管理の分断がASEANのBVLOS許可を遅らせる

- 炭素電池輸送規制がサービス・プロバイダーの物流コストを引き上げる

- カリブ海の島国ではGNSS補正インフラが限られている

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 産業バリューチェーン分析

第5章 市場規模と成長予測

- コンポーネント別

- レーザースキャナー

- 905 nmメカニカル

- 905 nm MEMS

- 1550nmファイバー

- ナビゲーション・ポジショニングシステム

- 慣性計測ユニット

- カメラ

- パワーおよびサーマルモジュール

- その他のコンポーネント

- 製品形態別

- 回転翼

- 固定翼

- ハイブリッドVTOL

- 高度別

- 超低高度(120 m未満)

- 低高度(120-300 m)

- 中高度(300-500 m)

- 範囲別

- 短距離(100m未満)

- 中距離(100-500 m)

- 長距離(500m以上)

- サービスモデル別

- ハードウェア販売

- ターンキーLiDAR-as-a-Service

- アナリティクスSaaS

- 用途別

- 建設・インフラ

- 環境・林業

- 精密農業

- コリドーマッピング(道路、鉄道、パイプライン)

- 鉱業および採石業

- 防衛と安全保障

- 災害管理と保険

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、資金調達、パートナーシップ)

- 市場シェア分析

- 企業プロファイル

- DJI

- Leica Geosystems(Hexagon)

- RIEGL Laser Measurement

- Velodyne/Ouster

- Phoenix LiDAR Systems

- YellowScan SAS

- FARO Technologies

- Teledyne Optech

- Trimble Inc.

- Sick AG

- Microdrones GmbH

- senseFly SA

- Terra Drone Corp.

- Innoviz Technologies

- Luminar Technologies

- Parrot Drone SAS

- GeoCue Group Inc.

- Cepton Technologies

- Robosense(LeiShen)

- Topodrone LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日