|

市場調査レポート

商品コード

1851304

ドイツのソーラーエネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツのソーラーエネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

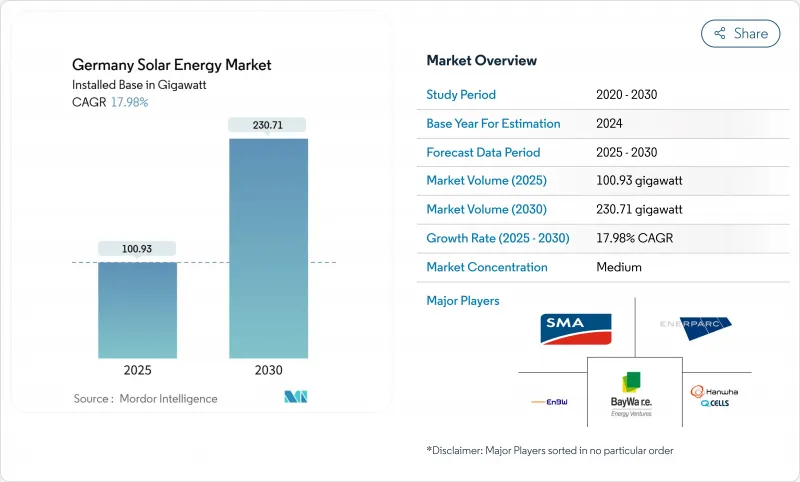

ドイツのソーラーエネルギー設置ベースの市場規模は、2025年の100.93ギガワットから2030年には230.71ギガワットまで、予測期間中(2025~2030年)のCAGRは17.98%で成長すると予測されます。

この拡大は、2030年までに自然エネルギーを80%にするという国の目標や、2025年初めに太陽光発電の設置容量が100GWを突破するというマイルストーンによって強化されています。ソーラー・パッケージiのもとで合理化された許認可、モジュール価格の87%の急落、企業のオフテイク契約により、あらゆるシステム規模のプロジェクトパイプラインが加速しています。ルーフトップ義務化、バルコニーへのプラグイン導入、系統料金のインフレにより、一般家庭や中小企業が極めて重要な投資家となっており、CSPのような発送電可能な技術は、夜間のピークサポート用に試験的な資金を確保し始めています。機関投資家の資金が流入し、競争は激化しているが、送電網の混雑と熟練労働者の不足が、新規送電網接続のペースを制約し続けています。

ドイツのソーラーエネルギー市場動向と洞察

ソーラーパッケージiと屋上設置義務化で承認が加速

ソーラーパッケージIにより、住宅用では70%、商業用では45%の承認期間が短縮されました。特定のシステムタイプに対する固定価格買い取り奨励金の引き上げと、新しい屋根に対する州レベルの義務付けが、2026年までに年間設置可能量を4-5GW引き上げる多層的な後押しとなっています。法律の簡素化は、設置業者のパイプラインを広げ、ソフトコストを削減し、都市部の改修機会に対する投資家の信頼を強化しました。

企業のPPAブームが補助金なしの電力事業プロジェクトを後押し

固定価格買取制度の低下により、電力事業者は長期的な企業向け電力購入契約へと方向転換しました。ドイツは2024年までに欧州第2位のPPA市場となり、契約量は3桁の伸びを示しました。アマゾンやメルセデス・ベンツのようなオフテイカーは、価格の確実性を確保し、スコープ2の脱炭素化目標を達成するためにPPAを利用し、補助金に依存することなく開発を進めることを奨励しています。この動向は、埋め立てられた工業用地での100メガワット以上のプロジェクトに拍車をかけ、資金調達を迅速に完了させ、従来のオークション以外の収益源を多様化しています。

配電網の混雑と24ヶ月の待ち時間

2024年には2023年よりも97%多い太陽光発電の出力が抑制され、投資家の収益が悪化します。急速な容量増強と送電網増強の遅れとのミスマッチにより、バランシングコストは40億ユーロを超え、これが小売料金に反映されています。ダイナミックラインレーティングとハイブリッド発電所設計が部分的な救済策となる一方、ソーラーピーク法ではマイナス価格時間帯にフィードインキャップを導入しています。これらの措置は有用ではあるが、導線の拡張やデジタル変電所の展開に取って代わることはできないです。

セグメント分析

太陽光発電は、モジュール価格が1W-pあたり6~13ユーロセントと低く、LCOEが1kWhあたり3.7ユーロセントに近いことから、2024年にはドイツの太陽光発電市場規模の100%を占めています。住宅、商業施設、電力会社の利害関係者は、設置面積を拡大することなく発電量を押し上げる高効率のモノPERCモジュールや、ますます増加しているバイフェーシャル・モジュールを支持しています。フラウンホーファーISEの調査では、ペロブスカイト・シリコン・タンデム・セルの効率が33%以上であることが実証されており、さらなる価格下落を下支えする将来的な上昇を示唆しています。

集光型太陽光発電は現在シェアゼロだが、2030年までCAGR18.5%で成長すると予測されています。その統合型蓄熱は、夜間のピーク電力とプロセス熱を供給し、太陽光発電の普及が進むにつれて懸念される間欠性に対処します。欧州委員会のロードマップでは、CSPを既存の地域暖房ネットワークや産業用蒸気ループとハイブリッド化することが示されており、実証試験への資金援助が示唆されています。現在のパイロットプラントが発送電能力とコストの目標を達成すれば、この分野は今後10年以内に、ドイツのソーラーエネルギー市場を補完する柱へと発展する可能性があります。

ドイツのソーラーエネルギー市場レポートは、技術別(太陽光発電、集光型太陽光発電)、コンポーネント別(PVモジュール、インバーター、バランス・オブ・システム、蓄電池システム、その他)、用途別(実用規模ソーラーパーク、商業・産業用屋上、住宅屋上、その他)に分類されています。市場規模および予測は、設置容量(GW)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソーラーパッケージiと屋上設置の義務化、加速する承認

- 企業のPPAブームが補助金なしの電力事業プロジェクトを後押し

- グリッド料金の高騰がメーター裏太陽光発電+蓄電を促進する

- バルコニー設置型太陽光発電の賃貸住宅への大量導入

- 87%モジュール価格の暴落により、コスト・パリティ対卸売りが可能になる

- 新築基準におけるBIPVの統合要件(2026年以降)

- 市場抑制要因

- 配電網の混雑と24ヶ月の待ち時間

- 電気工事士と設置業者の技能労働者不足

- 供給リスクを生むEU対中国モジュールの60%コスト差

- FiTの減少と突然の補助金調整で住宅ROIが低下

- サプライチェーン分析

- 規制の見通し(EEG 2023、ソーラーパケットi、州による屋上設置義務化)

- 技術的展望(ペロブスカイトタンデム、農業用太陽光発電、車載用太陽光発電)

- ポーターのファイブフォース

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威(風力、ヒートポンプ、デマンドレスポンス)

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(PV)

- 集光型ソーラー発電(CSP)

- コンポーネント別

- PVモジュール

- インバーター(ストリング、セントラル、マイクロ/パワーオプティマイザー)

- バランスオブシステム(架台、ケーブル)

- 蓄電池システム

- モニタリングとSCADAソフトウェア

- EPCおよびO&Mサービス

- 用途別

- 大規模ソーラーパーク

- 商業・産業用屋上(30kW~1MW)

- 住宅屋上(30kW未満、バルコニーPV含む)

- その他(農業/アグリボルタイクス)

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- BayWa r.e. AG

- SMA Solar Technology AG

- EnBW Energie Baden-Wurttemberg AG

- Hanwha Q CELLS GmbH

- IBC Solar AG

- Enerparc AG

- RWE Renewables GmbH

- Encavis AG

- juwi GmbH

- ABO Wind AG

- Vattenfall GmbH

- BayWa r.e. Power Solutions GmbH

- Next2Sun GmbH

- Solnet Green Energy OY

- Axitec Energy GmbH & Co. KG

- Solarwatt GmbH

- Meyer Burger Technology AG(Freiberg)

- Tesla Germany GmbH(Powerwall & Roof)

- 1KOMMA5°GmbH

- Centrotherm International AG