|

市場調査レポート

商品コード

1851287

乳房画像診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Breast Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 乳房画像診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

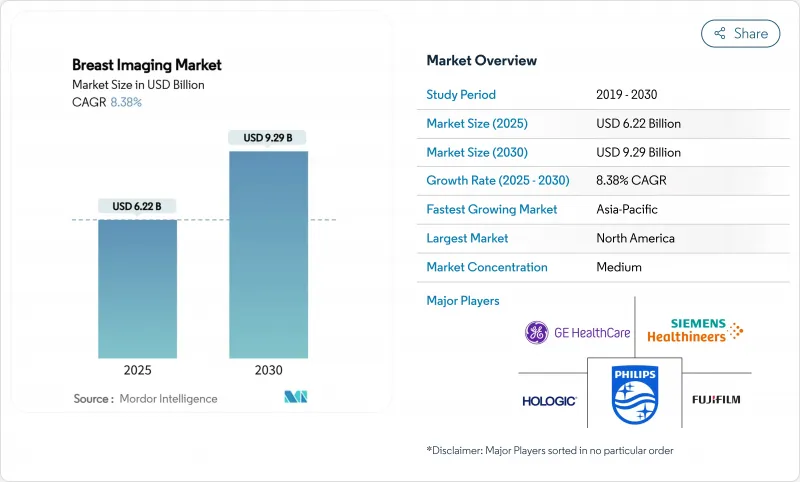

乳房画像診断の市場規模は2025年に62億2,000万米ドル、2030年には92億9,000万米ドルに達し、予測期間中のCAGRは8.38%です。

成長の背景には、読影時間を短縮するAIの普及、乳房密度を通知するFDAマンモグラフィ品質基準法(MQSA)規制の進化、3次元スクリーニングへの着実なシフトがあります。病院がサービス提供の基盤であることに変わりはないが、外来画像診断センターは、支払者がより低コストの環境に治療を押し進め、患者が利便性を求めるにつれて急速に規模を拡大しています。手術件数の増加は、労働力不足とサイバーセキュリティー不足の緊急性をも高めており、この両者が新しい機器の購入基準を形成しています。地域別では、北米が首位の座を維持しているが、アジア太平洋は、政府資金による検診の展開と中間層の拡大を背景に、収益の増加が最も大きいです。既存ベンダーがハードウェアの強みと独自のアルゴリズムを組み合わせる一方で、小規模なAI専門ベンダーが価値の高いワークフローのニッチを切り開くため、競合は激化しています。

世界の乳房画像診断市場の動向と洞察

乳がん罹患率の増加

リスクの高い女性人口の拡大が高度な画像診断の需要を支えています。米国がん協会は、2024年に米国で新たに31万720人が浸潤性乳がんに罹患し、4万2,250人が死亡すると予測しており、早期発見の価値を高めています。罹患率は東欧で最も急速に上昇する一方、肥満の増加と初産年齢の低下により、新興経済諸国では検診コホートが拡大しています。高齢化社会は、閉経後にリスクが急増するため、計画立案者にキャパシティを拡大し、より感度の高いツールにアップグレードするよう促します。定期的な検診は5年生存率を向上させ、支払者は検診を自由裁量経費ではなく、経費節減策として扱うようになってきています。

3D/DBTマンモグラフィの急速な普及

デジタル乳房トモシンセシスは、組織オーバーラップアーテファクトを減少させ、偽陽性コールバックを最大15%減少させるEUガイドラインの更新により、ルーチン検診にDBTが推奨されるようになり、公共施設での2次元装置の全面的な置き換えが促されるようになりました。米国では、DBTは患者の嗜好を惹きつけ、医療法上のリスクを軽減するため、メディケアの料金引き下げにもかかわらず、プロバイダーは依然としてアップグレードを続けています。DBTをトリアージ・アルゴリズムと組み合わせると、読影時間が短縮され、スループットが向上するため、センターは、1日の検査件数の増加と装置報酬の低下のバランスをとることができます。

DBTシステムの高額な初期費用

フル装備のスキャナーの価格は40万~60万米ドルで、独立した施設の資本予算は伸び悩んでいます。2024年に11.72%、2025年に9.67%という連続したメディケア料金の引き下げが、投資回収の計算を狂わせる。ベンダーは下取りクレジットや利用ベースのファイナンスで対抗しているが、価格に敏感な地域では導入が遅れており、老朽化した2次元フリートからの置き換えが遅れています。

セグメント分析

マンモグラフィは2024年の売上高の38.585%を占め、DBTがモダリティミックスを再編成する中でも乳房画像診断市場を支えています。3Dアップグレードパスは2030年までのCAGR12.57%をサポートし、優れた浸潤がん検出を強調する欧州委員会の検診ガイダンスによって検証されます。乳房超音波検査は、高密度組織や高リスク集団において放射線を使用しない評価を提供し、主要な補助的検査として存続しています。磁気共鳴画像法(MRI)は遺伝性リスク集団のためのゴールドスタンダードの地位を維持しているが、コストと造影剤の壁に直面しています。

画像ガイド下生検ワークフローは画像診断とシームレスに統合され、マンモグラフィ、超音波、MRIガイド下での組織採取を合理化します。バキュームアシストシステムは診断収量と患者の快適性を向上させ、クリップ留置の進歩は外科的局在化を支援します。MBI(Molecular乳房画像診断)は、他のモダリティでは決定的な結果が得られない場合に、ターゲットとなる問題解決手段であり続けるが、放射線被曝のため広範な使用には限界があります。各手法にAIをオーバーレイすることで、診断の一貫性を高め、観察者のばらつきを抑え、アルゴリズムによるサポートを日常診療にさらに組み込むことができます。

電離型プラットフォームは依然として世界売上の62.345%を占めており、国家スクリーニングプログラムにおける偏在性を再確認しています。しかし、非電離モダリティは2030年までCAGR 10.46%を記録し、支払者と患者の心理が放射線を使用しないソリューションにシフトしています。自動乳房超音波検査(ABUS)と造影超音波検査はハンドヘルド検査の枠を超え、再現性と感度の懸念に対応します。高磁場MRIシステムは、解剖学的な細部をより詳細に描き出すと同時に、簡略化されたプロトコールが検査時間とコストを短縮します。

人工知能は撮影パラメータを最適化することで電離検査の被曝を低減し、ハイブリッド・ワークステーションは疑わしい乳房X線検査のためのセカンドルック超音波検査を提案し、両技術を融合させています。資本コストは依然としてMRIの方が高いが、放射線に関する規制遵守の軽減によりライフサイクルの節約になります。今後の市場競争は、電離線量を最小限に抑えた、あるいはゼロに抑えた診断力を提供できるかどうかにかかっていると思われます。

地域分析

北米が2024年の売上高の36.29%を占める。乳房画像診断市場は、2024年9月に施行される連邦政府による高濃度乳房告示の恩恵を受け、超音波検査とMRIの補完需要が高まる。AIの採用が最も早く成熟するのは、アルゴリズムの早期クリアランスとベンチャー資金が幅広い展開を支えるからです。しかし、飽和状態の設置ベースでは買い替えが主流であるため、成長は緩やかになります。

欧州はスクリーニングの普及率が高く、DBTを推奨する臨床ガイドラインが統一されています。欧州人工知能法(European Artificial Intelligence Act)は、調和のとれた承認経路を設定し、バリデーションを長引かせるが、最終的には単一のデジタル市場を創出します。公衆衛生機関は更新サイクルに共同出資し、競合入札は中規模クリニックへのアクセスを拡大する数量ベースの割引を奨励します。

アジア太平洋地域のCAGRは10.78%と最も高いです。中国では、政府の保険制度が数百万人の女性に2年に1度のマンモグラムを提供し、インドではアユシュマン・バラート(Ayushman Bharat)が二次都市に移動販売車を走らせています。中流階級の意識向上キャンペーンや国際NGOとの提携が、検診の対象範囲をさらに広げます。資本支出は第一級のメトロから地方の中核都市へと移行し、そこではハンドヘルド超音波やエントリーレベルのMRIが手頃な価格のサービスを可能にしています。規制の異質性は根強いが、現地製造のインセンティブがグローバルベンダーの合弁事業を誘致します。

中東・アフリカと南米は、売上では後塵を拝しているが、一桁台の着実な成長を遂げています。石油輸出国である湾岸諸国は公共センター用の高級スイートを購入するが、サハラ以南のアフリカは移動販売車とドナーからの資金援助に頼っています。ブラジルは公的スクリーニング能力を拡大しているが、償還が遅れており、DBTの全体的な採用が抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳がん罹患率の増加

- 3D/DBTマンモグラフィの急速な普及

- AIを活用した画像解析がワークフローの効率を向上させる

- 遠隔スクリーニングのためのポータブル、ハンドヘルド超音波の拡大

- 政府によるデンスブレスト告知法

- 造影マンモグラフィ(CEM)の急速な展開

- 市場抑制要因

- デジタル乳房トモシンセシスシステムの高い初期費用

- 新興市場におけるサブスペシャリティ放射線科医の不足

- クラウド接続された画像モダリティのサイバーセキュリティリスク

- 先進的乳房画像モダリティに対する第三者による保険償還は限定的

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- イメージング技術別

- マンモグラフィー

- 乳房超音波

- 乳房MRI

- 画像ガイド下乳房生検

- 分子乳房画像診断(MBI)

- 技術別

- イオン化技術

- 非電離技術

- 治療段階別

- スクリーニング

- 診断

- インターベンション/治療

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Hologic Inc.

- GE HealthCare

- Siemens Healthineers

- Fujifilm Holdings Corp.

- Koninklijke Philips N.V.

- Canon Inc.

- iCAD Inc.

- Delphinus Medical Technologies

- Gamma Medica

- CMR Naviscan Corp.

- Agfa-Gevaert Group

- Carestream Health

- Planmed Oy

- Aurora Imaging Technology

- Micrima Ltd.

- SonoCine Inc.

- KUB Technologies

- Bracco Imaging S.p.A.

- Paragon Biosciences(Clarix Imaging)

- Zebra Medical Vision