医薬品添加剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Pharmaceutical Excipients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851264

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

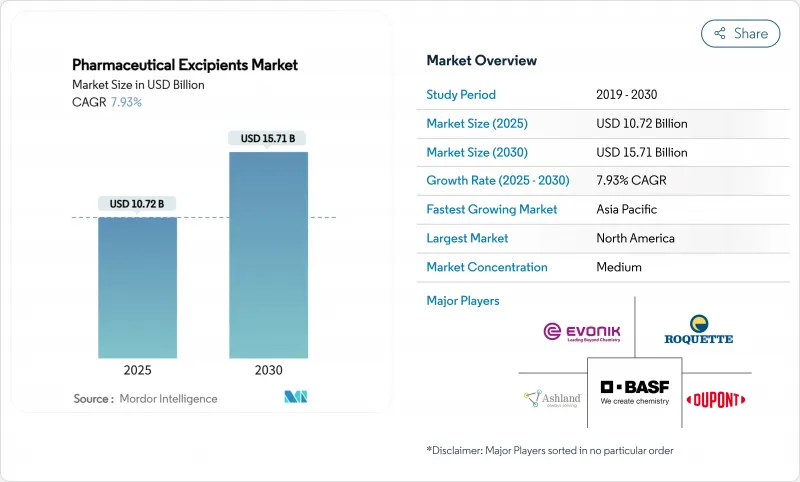

医薬品添加剤市場規模は2025年に107億2,000万米ドルに達し、2030年には157億1,000万米ドルに達すると予測され、2025年から2030年にかけて7.93%のCAGRで進展します。

堅調な拡大は、高度なドラッグデリバリープラットフォームの使用の増加、連続製造へのシフト、高力価の有効成分を安定化させる賦形剤への需要の高まりに起因します。二軸スクリュー造粒やホットメルト押出成形に適したポリマーベースの加工助剤が製剤効率を支え、バイオシミラー医薬品の普及がタンパク質に優しい安定剤の必要性を高めています。メーカー各社は、サプライチェーンのリスクを軽減し、現地調達の優位性を活用するため、コスト効率の高い地域への生産移転を進めており、特にアジア太平洋地域はサプライヤー基盤の多様化と競争力のある価格設定を支えています。

世界の医薬品添加剤市場の動向と洞察

高力価原薬用多機能新規賦形剤の台頭

強力ながん治療薬や免疫薬に携わる製剤メーカーは現在、結合、崩壊、流動性向上の役割を1つの材料で兼ね備えた賦形剤を求めています。コプロセスプラットフォームは、ユニットオペレーションを削減し、粉塵暴露を低減し、均一な含量を提供するため、連続ラインにとって魅力的です。安全性データは複合機能をカバーする必要があり、承認サイクルが長くなるため、規制書類は依然として難しいです。北米のイノベーターが早期のノウハウを握っているが、欧州のメーカーは需要を取り込むためにパイロットプラントを急速に拡張しています。中期的には、パイプライン分子の効力閾値の上昇により、多機能グレードが購買決定の中心に置かれ続けると思われます。

バイオシミラー医薬品の拡大を支えるバイオ医薬品添加剤需要の急増

モノクローナル抗体特許の崖に続くバイオシミラー医薬品の上市により、加工中のタンパク質構造を保護する高純度の糖、アミノ酸、界面活性剤に対する世界的な要求が高まっています。サプライヤーはしばしば、異なる組成で生物学的同等性を示しながら、参照生物製剤のプロファイルに適合する安定剤を共同開発します。家庭用自動注射器用の液体製剤は安定性の要求をさらに大きくし、低エンドトキシンで低凝集性の賦形剤が重要になります。マルチカラムクロマトグラフィーと無菌ろ過が複雑さを増すため、コストは依然として高いが、アジア太平洋における大規模な生産能力によって価格差は縮まっています。長期的な成長は、生産量の増加に伴い、厳格な微生物規格を維持できるかどうかにかかっています。

グローバルな上市のハーモナイゼーションを制限する地域間の規制のばらつき

FDA、EMA、インド、ブラジル、中国の規制当局間で、申請書類の形式や賦形剤リストの規則が異なるため、開発スケジュールが長期化します。国際整合化評議会はQ14とQ2(R2)ガイドラインの草案を作成し続けているが、リスクアセスメントの考え方は、特に多機能性材料については異なっています。企業は地域ごとにマスターファイルを管理しているため、管理上のオーバーヘッドが膨らみ、世界的な展開が遅れています。規制当局の専門チームを持たない中堅・中小のイノベーターにとって、ばらつきは特に大きな負担となっています。ハーモナイゼーションの進展は依然として緩慢であり、この抑制要因は今後10年間も残ることを示唆しています。

セグメント分析

有機化学品は2024年の医薬品添加剤市場シェアの75.34%を占め、打錠効率を高めるためにセルロース、乳糖、デンプン誘導体への依存が続いていることが明らかになりました。オーガニックカテゴリーに関連する医薬品添加剤市場規模は着実に拡大しているが、これはセルロース系原料がクリーンラベルの嗜好に合致し、強力なコンペンディアルサポートを維持しているためです。連続製造は、せん断や水分の変動に耐えるように設計されたポリマーグレードの需要をさらに高めています。対照的に、塩化ナトリウムや塩化カリウムのような無機ハロゲン塩は、浸透圧ポンプや改良型放出コアでの役割のため、2030年までのCAGRが最も早く7.54%に達します。これらのミネラル塩は、特殊な剤形の高負荷原薬に不可欠な安定したイオン強度プロファイルを提供します。

脂肪酸から誘導されるオレオケミカルは、低免疫原性と潤滑性の利点を提供することで、非経口用と経口用の橋渡しをします。タンパク質ベースの安定剤は、量は少ないもの、生物製剤の凝集を回避するため、割高な価格設定となっています。配合担当者は、石油化学製品に残留する溶媒を精査し、同等の流動特性を持つバイオベースの類似品へと誘導しています。連続製剤が普及するにつれ、PSD管理が厳しく、エンドトキシンの少ない賦形剤が調達リストの上位を占めるようになると思われます。

充填剤は2024年の医薬品添加剤市場で32.45%のシェアを維持しているが、これは錠剤の目標重量と機械的強度を達成する上で不可欠な役割を担っていることを反映しています。乳糖一水和物や微結晶セルロースは依然として既定の選択肢であるが、DMFグレードのマンニトールやイソマルトは水分過敏症が続く地域で支持を集めています。徐放性ポリマーは2030年までCAGR 7.34%で成長すると予測されており、患者中心のアドヒアランス目標が強調されています。これらの親水性マトリックスは血漿のピークを緩和し、慢性疾患のレジメンをサポートします。

二軸スクリュー湿式造粒用に設計された結合剤は、高いせん断力下でも安定した粘度を実現し、連続処理仕様に適合します。超崩壊剤は、単純な膨潤剤から速溶型の重要な性能決定剤へと進化しています。一方、コーティング剤は、基本的な保護フィルムから、腸溶性抵抗性、味のマスキング、ブランドの差別化を提供する多機能層へと進化します。共加工賦形剤は、結合と崩壊を融合させることで機能性の境界を曖昧にし、材料明細書を簡素化すると同時に、規制上の変更管理を容易にします。

医薬品添加剤レポートは、製品(有機化学品および無機化学品)、機能性(充填剤および希釈剤、その他)、製剤(経口固形剤、その他)、供給源(植物由来、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に医薬品添加剤市場で42.45%のシェアを維持、イノベーターの密集、厳格な規制監督、連続処理の早期導入が後押し。サプライヤーは、生物製剤に使用される非経口用ポリソルベート、シクロデキストリン、調整セルロースで割高なマージンを獲得しています。こうしたリーダーシップにもかかわらず、メーカー各社は最近の供給ショックで浮き彫りになったロジスティクスの脆弱性に直面しており、不測の事態を想定したソーシング・イニシアチブを促しています。

アジア太平洋地域の2030年までのCAGRは6.52%と予測され、インドの製剤アウトソーシングの急増と中国の国内生物製剤ラインのスケールアップがその先頭に立っています。ハイデラバードと蘇州の開発・製造受託企業は、グローバルな品質基準の下での現地での賦形剤供給を義務付ける多国籍契約を確保しています。噴霧乾燥マンニトール、HPMC、ポロキサマー工場への投資が地域の自主性を支えています。同時に、各国政府はコンプライアンス向上に向けたインセンティブを与え、歴史的な品質格差を是正しています。

欧州は成熟しつつも革新的な地域であり、クリーンラベル政策や生分解性ポリマー研究のパイオニアとして世界標準に波及しています。規制の明確化により、植物由来のキャリアや非石油化学系潤滑油の迅速な導入が可能になります。ラテンアメリカと中東・アフリカは、各国の薬局方が輸入規制を強化し、澱粉やリン酸カルシウムの現地生産ベンチャーを触媒として、需要の増加を示しています。為替リスクの軽減とリードタイムの短縮が国内調達を魅力的なものにし、貿易の流れを徐々に変えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高力価原薬のための多機能新規賦形剤の台頭

- バイオシミラー医薬品の拡大を支えるバイオ医薬品添加剤需要の急増

- 口腔内崩壊錠の成長が超崩壊剤の消費を促進する

- ポリマーベースの加工助剤を必要とする連続製造へのシフト

- インドへの製剤アウトソーシングの地域移転は地元賦形剤サプライヤーに有利

- クリーンラベル要件を満たすための植物由来賦形剤の選好

- 市場抑制要因

- グローバルな上市のハーモナイゼーションを阻む地域間の規制のばらつき

- 新規グレードの製造コストを上昇させる高純度要件

- サプライチェーンにおける農産物価格変動へのエクスポージャー(ソルビトールなど)

- 石油化学添加剤中の残留溶媒に対する毒性学的懸念

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 有機化学品

- 炭水化物

- 石油化学

- オレオケミカル

- タンパク質

- その他の有機化学品

- 無機化学品

- ハライト

- 金属酸化物

- ケイ酸塩

- その他の無機化学品

- 有機化学品

- 機能性別

- フィラー&希釈剤

- バインダー

- 懸濁剤および粘度剤

- コーティング(フィルム&腸溶性)

- 香料

- 崩壊剤

- 着色剤

- 防腐剤

- その他の機能

- 剤形別

- 経口固形剤

- 非経口製剤

- 局所・経皮

- 肺/吸入

- 眼科

- その他(舌下、バッカルなど)

- ソース別

- 植物由来

- 動物ベース

- 合成

- ミネラルベース

- マリンベース

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Ashland Global Holdings Inc.

- DuPont de Nemours Inc.

- Roquette Freres SA

- Evonik Industries AG

- Archer Daniels Midland Co.

- Kerry Group plc

- The Lubrizol Corporation

- Air Liquide SA

- Croda International plc

- Innophos Holdings Inc.

- Colorcon Inc.

- DFE Pharma GmbH & Co. KG

- JRS Pharma GmbH & Co. KG

- Eastman Chemical Company

- International Flavors & Fragrances

- Merck KGaA

- Dow Inc.

- Gattefosse SA

- Shin-Etsu Chemical Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日