|

市場調査レポート

商品コード

1906895

欧州のサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 136 Pages

納期: 2~3営業日

|

概要

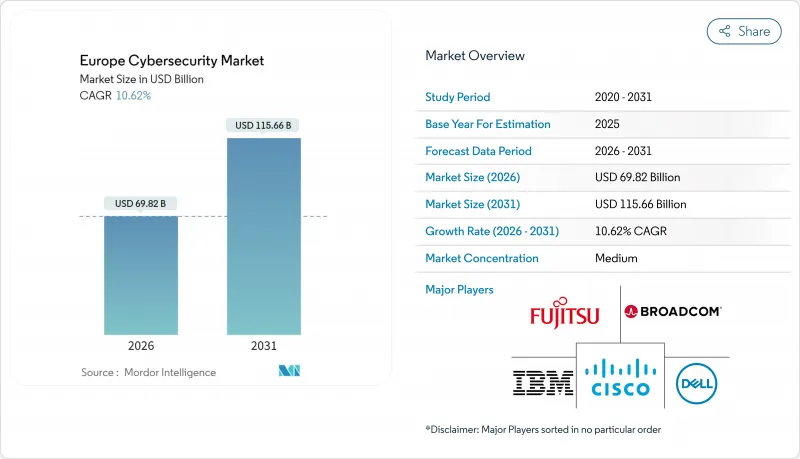

欧州のサイバーセキュリティ市場規模は、2026年に698億2,000万米ドルと推定されております。

これは2025年の631億2,000万米ドルから成長し、2031年には1,156億6,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR10.62%で拡大が見込まれております。

義務的な規制、高まる地政学的リスク、そしてソブリンクラウドプラットフォームへの移行加速により、サイバーセキュリティは地域全体で任意の支出から中核的な運用経費へと格上げされています。ネットワーク・情報セキュリティ指令2(NIS2)およびデジタル運用レジリエンス法(DORA)の施行が支出計画の基盤を固める一方、ロシア・ウクライナ紛争はランサムウェア被害を30%増加させ、取締役会レベルのリスク認識を高めています。クラウドファースト戦略は継続する一方、企業が主権と規模のバランスを取る中でハイブリッド展開が勢いを増しています。ベンダー統合は、コンプライアンス需要に対応するため、サプライヤーがインシデント対応やマネージドサービス能力を獲得するにつれて激化しています。しかし、競合の激化は、29万9,000人規模の専門家不足によって緩和されており、これは内部セキュリティチームの負担を増大させると同時に、マネージドサービスの採用を後押ししています。

欧州サイバーセキュリティ市場の動向と洞察

EU全域でのNIS2およびDORA施行により義務的セキュリティ支出が増加

NIS2は適用対象を欧州16万以上の事業体に拡大し、最大1,000万ユーロまたは全世界売上高の2%に相当する罰則を導入。これによりサイバーセキュリティ予算が任意支出から義務支出へ移行しています。DORAは金融機関に並行するICTリスク管理義務を課し、ベルフィウス銀行など銀行業界はレジリエンス強化のためベンダーポートフォリオの再構築を迫られています。法的要件により平均セキュリティ支出はIT予算の9%に達し、89%の企業が新規採用の必要性を報告しています。統合対応プラットフォームとマネージドサービスは、複数管轄区域への報告を効率化し、コンプライアンスを維持し、罰則リスクを低減するため、最も恩恵を受けています。

ロシア・ウクライナ紛争に関連した高度なランサムウェア攻撃の急増

欧州組織に対するランサムウェア攻撃は、脅威アクターが地政学的緊張を悪用した結果、2024年に30%増加しました。製造業では2025年第1四半期に攻撃件数が84%増加し、侵害コストは556万米ドルを超え、過去の危機時の損失を上回りました。医療分野のインシデントは2023年に309件に達し、半数がランサムウェア関連であったことから、EUは追加のインシデント対応リソースを割り当てる行動計画を策定しました。LockBitなどの持続的グループは摘発前に1,700件の攻撃を実行しており、行動ベースの検知と多層的対応サービスの必要性が浮き彫りとなりました。

深刻なサイバーセキュリティ人材不足が対応能力を制約

欧州では29万9,000人以上の有資格サイバーセキュリティ専門家が不足しており、現職スタッフの76%が正式な資格を保有していません。ドイツでは支出が2桁の伸びを示しているにもかかわらず、求人を埋めるのに苦労しており、フランスでは給与が9万8,100米ドルに迫っているにもかかわらず、1万5,000件の求人枠が見込まれています。スキル不足により、特にクラウドセキュリティやOT保護分野でのプロジェクト展開が遅れており、企業は社内能力の代替として、マネージド検知・対応サービスへの移行を迫られています。

セグメント分析

2025年における欧州サイバーセキュリティ市場シェアの67.25%をソリューションが占め、クラウド・ID・ネットワーク制御を統合コンソールに集約する統合プラットフォームがこれを支えています。マネージド検知・対応を含むサービス分野の欧州サイバーセキュリティ市場規模は、企業が日常業務を外部委託することで人材不足を補う動きから、2031年までにCAGR13.56%で拡大すると予測されています。高成長要因は、NIS2の対象範囲に新たに含まれる中堅企業であり、複数ベンダーのツールキットよりも単一サブスクリプションのサービスバンドルを好む傾向にあります。

マネージドサービスプロバイダーは、EUの多様な規制体制にまたがる証拠収集を自動化するコンプライアンスダッシュボードをカスタマイズします。同時に、大手銀行や製造業者がゼロトラスト参照モデルやポスト量子暗号ロードマップを構築する中、プロフェッショナルサービスの需要は堅調に推移します。ワークフロー自動化とネイティブレポート機能を組み込んだ統合ソリューションベンダーはクロスセル優位性を享受する一方、ニッチな単一製品サプライヤーは統合圧力に直面します。

クラウド導入は、企業が弾力性と常時更新を重視した結果、2025年の収益の56.90%を占めました。ハイブリッドモデルは現在、15.03%という最速のCAGRを記録しています。これは主権ルールにより、企業が機密データをEU域内に保持しつつ、世界のハイパースケーラーの分析機能を継続的に活用する必要があるためです。金融機関が量子耐性メトロネットワークの試験運用を進める中、ハイブリッドアーキテクチャの欧州サイバーセキュリティ市場規模は拡大しています。このネットワークでは鍵をオンプレミスに保持しつつ、テレメトリデータを主権クラウド上の分析エンジンへルーティングします。

ハードウェアの完全な制御を必要とする防衛・公共部門のワークロードでは、オンプレミス設置が依然として主流です。しかしながら、こうした環境においてもクラウドベースの脅威インテリジェンスフィードが統合され、複合的なトポロジーが形成されています。そのためベンダー各社は、SaaSとアプライアンスの両形態で同一のポリシーエンジンを提供し、管理者がワークロードの場所に関わらず統一的な制御を適用できるようにしています。

欧州サイバーセキュリティ市場レポートは、提供形態(ソリューション、サービス)、導入モード(オンプレミス、クラウド)、エンドユーザー業種(BFSI、医療、IT・通信、産業・防衛、製造、小売・Eコマース、エネルギー・公益事業、その他)、エンドユーザー企業規模(中小企業(SME)、大企業)によって業界をセグメント化しております。また、国別にも分類しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU全域におけるNIS2およびDORAの施行が義務付けられたセキュリティ支出を増加させる

- ロシア・ウクライナ紛争に関連した高度なランサムウェアの急増

- 欧州主権クラウドへの急速な移行がゼロトラストアーキテクチャを推進

- ドイツおよび北欧の製造業拠点における5Gプライベートネットワークの拡大

- デジタルID導入(eIDAS 2.0)が新たな認証需要を創出

- 保険会社主導による中堅企業向け最低限のサイバー対策

- 市場抑制要因

- EU全域におけるNIS2およびDORAの施行が義務付けられたセキュリティ支出を増加させる

- ロシア・ウクライナ紛争に関連した高度なランサムウェアの急増

- 欧州主権クラウドへの急速な移行がゼロトラストアーキテクチャを推進

- ドイツおよび北欧の製造業拠点における5Gプライベートネットワークの拡大

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- 製造業

- その他

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- その他欧州諸国(北欧諸国、ベネルクス(オランダ除く)、中東欧、バルカン半島)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Palo Alto Networks Inc.

- IBM Corporation

- Check Point Software Technologies Ltd.

- Fortinet Inc.

- Thales Group(Thales DIS)

- Siemens AG(Siemens Digital Industries)

- Atos SE(Eviden)

- Accenture PLC(Security Services)

- Kaspersky Lab JSC

- Trend Micro Inc.

- Sophos Ltd.

- F-Secure Corp.

- Darktrace PLC

- Orange Cyberdefense(Orange SA)

- Airbus Defence and Space GmbH(CyberSecurity)

- Capgemini SE

- Deutsche Telekom Security GmbH(T-Systems)

- BAE Systems Applied Intelligence

- Rapid7 Inc.

- CrowdStrike Holdings Inc.

- Nexus Group

- Secunet Security Networks AG

- Rohde & Schwarz Cybersecurity GmbH