|

市場調査レポート

商品コード

1851221

英国の再生可能エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United Kingdom Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の再生可能エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

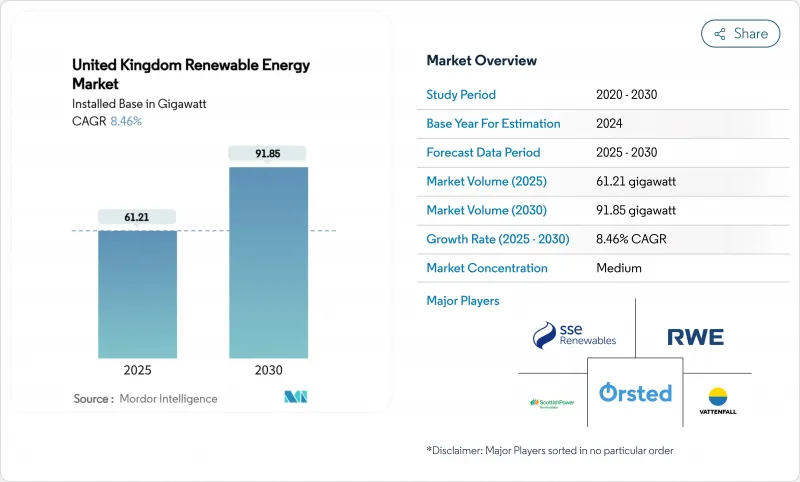

英国の再生可能エネルギー市場規模は、設置ベースで2025年の61.21ギガワットから2030年には91.85ギガワットまで、予測期間中(2025~2030年)のCAGRは8.46%で成長すると予測されます。

急速な導入は、化石燃料の輸入を削減しながらエネルギー安全保障の野心を強化し、95%のクリーン発電を目標とする「クリーンパワー2030行動計画」に沿ったものです。再生可能エネルギーは2024年に国内電力の46.4%を供給し、初めてガスを追い抜き、低炭素電力への構造的需要を明確にします。その原動力は、洋上風力発電の主導権、太陽光発電の設備投資の減少、差金決済契約(CfD)スキームによる長期の収益確保などです。政策の明確化、企業の電力購入契約、送電網増強のコミットメントがプロジェクトのバンカビリティを向上させるため、投資意欲は引き続き旺盛です。

英国の再生可能エネルギー市場動向と洞察

洋上風力CfDのストライクプライス再設定で北海パイプラインが加速化

前回のゼロ入札の後、政府は割当ラウンド6で行使価格を引き上げ、商業的実行可能性を回復し、ホーンジー3および4を含む530万kWの新規容量を契約しました。予測可能な年間6~8GWの入札は、サプライチェーンのスケーリングを支え、北海の開発パイプラインを37GW以上に引き上げ、2030年までに50GWという目標を支えています。

収益の確実性をもたらす差金決済契約スキーム

開始以来、双方向のCfDメカニズムは現在、国内の再生可能エネルギー発電の40%以上を支援し、1,000億英ポンド以上の民間資本を動員してきました。潮流や浮体式風力発電の対象が拡大されたことで、技術の適用範囲が広がり、大規模プロジェクトの加重資本コストを引き下げ続けています。

ナショナル・グリッドの接続待ち行列が5年間の接続遅延を引き起こす

接続待ち行列は739GWに膨れ上がり、いくつかのプロジェクトは2035年の期日を割り当てられています。OfgemのTMO4+の「first ready, first connected」改革と310億英ポンドのGreat Grid Upgradeは、500GWの容量を解放することを目的としているが、実質的な救済は、43億英ポンドのEastern Green Link 2ケーブルのような短期的な補強の後にしか現れないと思われます。

セグメント分析

風力発電は2024年の発電量の53%を占め、360万kWのドッガー・バンク・コンプレックスのような高い容量係数を持つオフショアサイトに支えられ、太陽光発電は2025-2030年のCAGRが11.2%と最も速いです。先進的な15MWタービンと固定式プラス浮体式基礎が風力発電の優位性を拡大するが、合理化された計画と2025年から義務化される屋上展開が太陽光発電の追い上げを後押しします。水力とバイオエネルギーは引き続き安定した貢献をしているが、後者は2030年以降に炭素回収・貯留を伴う商業的バイオエネルギーが待ち望まれています。潮流と波力技術への革新的な資金提供は、英国の再生可能エネルギー市場を多様な長期的成長に向けて位置づけています。

太陽光発電の急増と費用対効果の高い屋上システムは、住宅と企業の導入を促進し、潮流実証試験と浮体式風力発電のプロトタイプは、新たな資源分野を開拓します。このようなシフトにより、英国の再生可能エネルギー市場は、現在の風力主導のプロファイルを超えて、電源の貢献のバランスを取り続けることになります。

英国の再生可能エネルギー市場レポートは、発電源(風力、太陽光、水力、バイオエネルギー、その他)、設置規模(10MW以上、100KW以上10MW未満、100KW未満)、エンドユーザー部門(公益事業、商業・産業、住宅)で区分されています。市場規模および予測は設置容量(GW)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 洋上風力CfDのストライクプライス下落が北海パイプラインを加速させる

- 収益の確実性をもたらす差額契約(CfD)制度

- 英国データセンターと重工業オフテーカーによる企業PPAの台頭

- 分散型ソーラーを後押しするOfgemのRIIO-ED2グリッドアップグレードコミットメント

- 電解槽建設と再生可能エネルギーをリンクさせたグリーン水素戦略

- スコットランドの深海における浮体式洋上タービンのコスト低下

- 市場抑制要因

- 5年間の接続遅延を引き起こす国内送電網待ち行列のボトルネック

- スマート輸出保証関税の引き下げが屋根上太陽光発電のROIに打撃

- ブレグジット後の洋上風力発電用モノパイルのコスト上昇

- 陸上風力発電の許認可を阻む視覚的インパクトの問題

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- PESTEL分析

第5章 市場規模と成長予測

- エネルギー源別

- 風力(陸上風力、洋上風力、浮体式洋上風力)

- 太陽光発電(公益事業用太陽光発電、商業・産業用屋上太陽光発電、住宅用屋上太陽光発電)

- 水力(小型、大型、揚水発電)

- バイオエネルギー(バイオマス、バイオガス)

- その他(地熱、潮流、波)

- 設置規模別

- 10MW以上

- 100 kW~10 MW

- 100kW未満

- エンドユーザー部門別

- 公益事業

- 商業・産業

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- SSE Renewables

- Orsted A/S

- ScottishPower Renewables(Iberdrola SA)

- RWE Renewables GmbH

- Vattenfall AB

- EDF Energy

- Statkraft AS

- RES Group Ltd.

- Brookfield Renewable Partners

- Greencoat UK Wind PLC

- Bluefield Solar Income Fund

- Octopus Renewables Infrastructure Trust

- NextEnergy Solar Fund

- Equinor ASA

- TotalEnergies SE

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems A/S

- GE Vernova

- Lightsource BP

- Drax Group PLC