|

市場調査レポート

商品コード

1851213

ウォータージェット切断機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Waterjet Cutting Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ウォータージェット切断機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

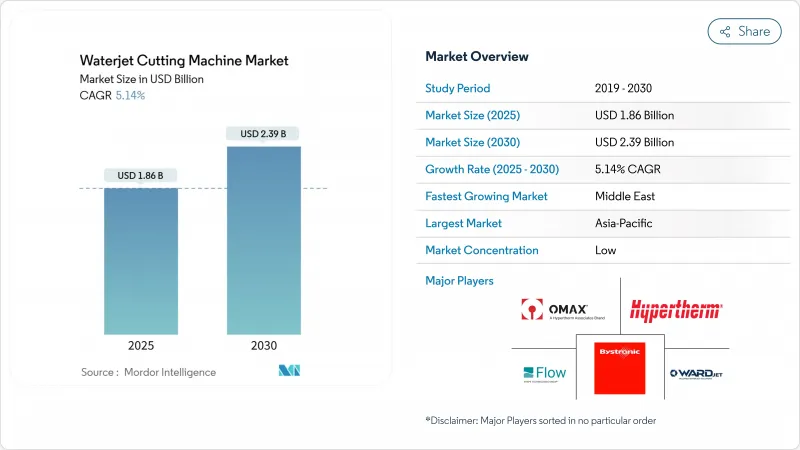

ウォータージェット切断機市場規模は2025年に18億6,000万米ドル、2030年には23億9,000万米ドルに達すると推定・予測、予測期間(2025-2030年)のCAGRは5.14%。

ウォータージェット切断機市場は2025年に18億6,000万米ドル、2030年には23億9,000万米ドルに達すると予測され、複合年間成長率は5.14%で推移します。航空宇宙、自動車、医療製造における非熱的高精度切断の一貫した需要が、技術が成熟しても拡大を維持します。6,000気圧を超える超高圧システムは、炭素繊維複合材や難削材であるEV合金の迅速な加工を可能にし、性能のフロンティアを築いた。アジア太平洋地域が販売量のリーダーを維持する一方、中東の産業多様化がこの地域で最も速い上昇を牽引しています。競合他社との差別化は、価格よりもポンプ効率、自動化ソフトウェア、サービス範囲に重点が置かれます。

世界のウォータージェット切断機市場の動向と洞察

精密加工における5軸&ロボットウォータージェットシステムの急速な普及

高度なモーションコントロールにより、従来の2Dカッティングが真の3D製造へと変化し、1回のセットアップで複数の下流工程を置き換えることが可能になります。アクティブな公差補正機能を備えたダイナミック・ウォータージェット・ヘッドは、エッジの品質を維持しながら2~4倍のサイクルタイムを実現します。90,000PSIで稼働する多関節ロボットは、自動車セル生産における開先加工とピアス加工を統合し、労働スキルの制約を緩和し、消灯シフトを可能にします。マイクロウォータージェット・プラットフォームの公差+2µmのデモンストレーションは、外科用インプラントへの応用範囲を広げ、現在、製造現場で達成可能な工具室での精度を反映しています。

EV・Eモビリティ部品における難削合金の採用増加

チタン、高強度鋼、複合スタックから製造されるバッテリーハウジング、構造梁、モーターコアは、熱影響部を回避するウォータージェットのコールドカット属性の恩恵を受けています。最大24インチまでのカット厚が可能なため、二次的なフライス加工が不要となり、EVシャーシ部品のタクトタイムが短縮されます。90,000PSIのポンプ圧力は、厚いスタックのピアシングに必要なエネルギー密度を提供し、統合ネスティングソフトウェアは、合金コストが上昇する中、材料の利用率を最大化します。

6kバール以上のシステムにおけるインテンシファイアのシール寿命の限界

シール疲労はジェット圧の上昇とともに加速し、わずか25万ストロークでメンテナンスサイクルを引き起こし、大量の複合材加工を複雑にします。予知診断は予定外の停止を軽減するが、90,000 PSIポンプのフルシフト稼働を抑制する材料科学のハードルを完全には解決できないです。

セグメント分析

研磨プラットフォームは2024年の売上高の82.54%を占め、ウォータージェット切断機市場の主力製品としての地位を強化しました。24インチ厚のインコネル板を公差+0.001インチでスライスするその能力は、航空宇宙用スキンや重機フレームでの採用を支えています。逆に、純水タイプは衛生的なパッケージング・ラインで台頭しており、米国農務省に準拠した設計が二次汚染を回避し、洗浄時間を短縮するため、CAGR 7.5%で先進しています。

研磨ジェットが硬い基材を得意とするのに対し、ノズルのみのシステムはデリケートな食品、医薬品フィルム、発泡体などの作業を対象としているため、成長軌道が異なっています。衛生面が規制上重視されていることに加え、消耗品コストが低いことから、ピュアウォータージェットは、残留物のない穏やかな切断を求める加工業者の参入経路として位置づけられています。市場セグメンテーションを横断するダイナミックな動きにより、市場セグメンテーション市場は、産業用の牙城をカニバリゼーションすることなく、対応可能な裾野を広げ続けています。

ジョブショップにおける平板プロファイリングへの根強い需要を反映して、3軸テーブルは依然として世界出荷台数の半分を占めています。しかし、開先加工、テーパー補正、3Dスカルプティングにより治具数が削減され、第一部品の精度が向上するため、5軸加工機のCAGRは7.8%となっています。CAD-CAMスイートと連動した自動チルトヘッドは、CFRPの主翼の輪郭加工をワンパスで行うようになり、コストのかかるマルチステーション加工に取って代わっています。

ロボットセルはプレミアム層に位置し、多関節アームと超高圧ポンプを組み合わせることで、ダッシュボードのトリミング、バッテリーパックの通気、パイ型ロータースロットなどに無限のリーチを提供します。一方、マイクロウォータージェットシステムは、50μm以下の切り込み幅を実現し、EDMと機械式マイクロフライス加工のギャップを埋める。全体として、動作の複雑さのアップグレードが、ウォータージェット切断機市場の能力の上限を再定義しています。

地域分析

アジア太平洋地域は、中国、インド、日本、およびASEAN圏の密集した製造エコシステムに支えられ、2024年の世界売上高の37.8%を占めました。現地に根ざした高価値生産を支持する政府のイニシアチブは、急増するEV生産とともに長期的な需要を支えています。国内OEMはコスト競争力のあるモデルを提供するが、欧米ブランドは超高精度の設備でシェアを維持しており、輸入車と現地車の二層構造を示しています。

中東は2030年までのCAGRが7.3%と、全地域を上回る勢いです。サウジ・ビジョン2030のようなソブリン・プログラムは、航空宇宙、造船、再生可能なインフラに資本を注入しており、それぞれが高度な切削方法を必要としています。世界のポンプ専門メーカーと湾岸諸国のメーカーとの間で締結されたローカライゼーション契約は、ウォータージェット切断機市場の地域サプライチェーンの台頭を示すものです。

北米は、リショアリングの追い風と国防調達によって高い設置ベース価値を維持しています。航空宇宙用複合材ウィングスキン、海軍推進用ハウジング、カスタム車両の改造は安定した需要を維持し、メキシコのマキラドーラ回廊はグリーンフィールドの機会を増やしています。欧州では、厳しい環境指令が、EUの廃棄物・騒音基準を満たすエネルギー効率の高いクローズドループシステムにバイヤーを誘導しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精密加工における5軸&ロボットウォータージェットシステムの急速な普及

- EVおよびa-モビリティ部品における難削材合金の採用増加

- 北米の金属工場におけるリショアリング主導の設備投資サイクル

- モジュール式増圧ポンプが1カットあたりの運転コストを削減

- 航空宇宙用複合材料における超高圧(6k bar以上)ジェットの使用拡大

- ESG主導の食品・医薬品包装におけるプラズマ&レーザーからのシフト

- 市場抑制要因

- 6kバール以上のシステムにおける増圧機シール寿命の限界

- 施設レベルの騒音およびスラリー廃棄コンプライアンスコスト(EU)

- アジアにおける低コストのCO2レーザーテーブルの入手可能性

- サプライチェーンの不安定性による研磨材調達/物流コストの上昇

- 2023年以降の北欧の採石場におけるガーネット研磨材の希少性

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制の見通し

- 業界の魅力- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的動向の業界への影響ウォータージェット切断機市場

第5章 市場規模と成長予測

- 製品タイプ別

- アブレイシブ・ウォータージェット切断機

- 純(非研磨性)ウォータージェット切断機

- 軸/構成別

- 3軸テーブル

- 5軸テーブル

- その他(ロボット(多関節アーム)ウォータージェットセル、超精密ウォータージェットシステム)

- 圧力範囲別

- 低圧(4200 bar未満、~60,000 psi未満)

- 中圧(4200-6000 bar、~60,000-87,000 psi)

- 超高圧(6000bar以上、~87,000psi以上)

- ポンプタイプ別

- ダイレクトドライブポンプ

- 油圧増圧ポンプ

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛

- エレクトロニクス&半導体

- 金属加工

- 建設・鉱業

- 医療機器

- その他(繊維・皮革,飲食品加工)

- 切断材料別

- 金属

- 石材、セラミック、タイル

- ガラス

- その他(プラスチック、コンポジット、ゴム、フォームなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア,タイ,フィリピン,マレーシア,ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Flow International Corporation

- OMAX Corporation

- Hypertherm Inc.

- Bystronic Group

- WardJet LLC

- Techni Waterjet

- KMT Waterjet Systems

- Jet Edge Inc.

- Resato International BV

- Dardi International Corp.

- Waterjet Sweden AB

- Semyx LLC

- Hornet Cutting Systems

- Lincoln Electric(Torchmate)

- Koike Aronson Inc.

- CMS SpA(SCM Group)

- Mitsubishi Electric Corp.

- APW(Shenyang)

- Kennametal Inc.

- GMA Garnet Pty Ltd.

- CERATIZIT SA*