幹細胞製造:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Stem Cell Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851206

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

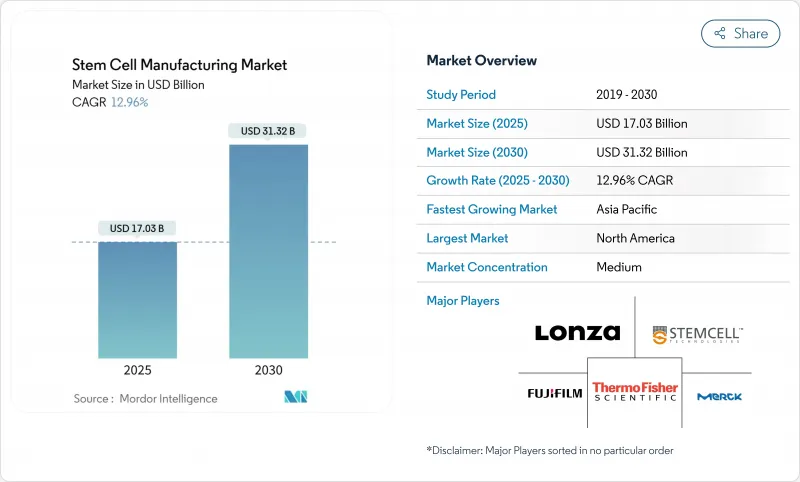

幹細胞製造の市場規模は2025年に170億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは12.96%で、2030年には313億2,000万米ドルに達すると予測されます。

自動化されたクローズドシステム・バイオリアクターの採用の増加、主要国における規制の調和、再生療法に対応するための大量生産の必要性が、この成長軌道を総体的に支えています。消耗品は、製造のたびに繰り返し使用されるため、依然として最大の売上貢献者です。一方、機器は、メーカーが人材不足に対処するためにロボット工学と高度な分析技術を導入しているため、最も急速に拡大しています。北米は強力なFDAの枠組みと持続的な官民資金によってリーダーシップを維持しているが、アジア太平洋は日本と中国の政策近代化を背景に最も急速に拡大しています。手動ワークフローからシングルユース技術への移行は、汚染リスクを低下させ、臨床現場に近い分散製造を可能にしています。しかし、ウシ胎児血清供給のボトルネックとバイオプロセス工学の世界的な技能不足が、当面の事業運営上の課題となっています。

世界の幹細胞製造市場の動向と洞察

自動化クローズドシステム・バイオリアクターが製造パラダイムを変革する

自動化されたクローズドシステム・バイオリアクターの産業展開は、幹細胞製造市場全体の生産経済性を再定義しています。Lonza社のCocoonプラットフォームは、GMPコンプライアンスを維持しながら、人の介入を最大70%削減し、熟練オペレーターの世界的な不足を直接的に緩和します。バイオプロセスエンジニアの求人数は2019年から2023年の間に400%増加したが、依然として充足は難しく、自動化の緊急性が浮き彫りになっています。シングルユースアセンブリーはクロスコンタミネーションを減少させ、施設のフットプリントを小さくし、ポイントオブケアのデリバリーに近い場所で製造を行う分散生産モデルを可能にします。シドニー工科大学の3Dプリント・マイクロ流体ハーベスターは、複数のステップを1つのデバイスに統合することで、バッチあたりのコストを削減し、細胞の生存率を向上させる。これらの技術革新を総合すると、長期的な生産能力の向上が見込まれ、CAGR12.96%という市場の見通しを支えています。

官民資金調達の拡大が商業化を加速

政府のイニシアチブと産業界の提携が加速し、先進的施設と労働力プログラムに資本が流入し続けています。National Institute for Innovation in Manufacturing Biopharmaceuticals(NIIMBL)は、スケールアップの課題を解決するための共同プロジェクトを支援しており、同時に新人技術者に経験的なトレーニングを提供しています。バイオファウンドリーのモデルは、多くの場合、大学内に設置され、反復サイクルを短縮し、小規模企業が多額の資本支出なしに最先端のインフラを利用できるようにしています。このような資金の流れは、技術準備レベルを向上させ、新規治療法を商業的上市に近づけ、幹細胞製造市場全体の長期的需要基盤を強固なものにしています。

高いGMP運用コストが市場参入を阻む

GMPに準拠した施設の建設・運営には1,000万~5,000万米ドルの先行投資が必要であり、運営費は年間売上高の15~25%を占めるため、小規模企業や新興国にとっては課題となっています。大手既存企業は、規模の経済と多様な製品ポートフォリオを活用してこれらのコストを吸収し、競争格差を広げています。バイオテクネのアニマルフリー試薬への移行は、ベンダーがコスト抑制のバランスを取りながら、コンプライアンス主導のプロセスアップグレードに継続的に投資しなければならないことを物語っています。細胞治療に特化した製造受託機関(CMO)は、アクセスの民主化を始めているが、需要に比して生産能力は依然として限られています。

セグメント分析

2024年、消耗品は幹細胞製造市場シェアの47.12%を占め、培地、試薬、シングルユースアセンブリーがすべての製造ランに不可欠であることを明確に示しています。需要の回復により安定したキャッシュフローが確保されるため、サプライヤーは汚染リスクを軽減する無血清製剤や化学的に定義された製剤に投資し、迫り来る牛胎児血清不足に対処することができます。インストルメントは、現在絶対的な売上規模は小さいもの、閉鎖系バイオリアクター、自動セルソーター、AI対応モニタリングプローブが施設に導入されるにつれて、2030年までのCAGRは13.85%を記録すると予測されます。幹細胞製造業界では、装置ベンダーと治療法開発企業との戦略的提携が急増しており、リアルタイムでのプロセス最適化が可能になり、バッチ不良が減少しています。

新たなプラットフォーム技術は、装置セグメントの変革的性質を例証しています。Ori Biotech社のIROシステムは、70%の労力削減と50%のコスト削減を実現し、スマートなハードウェアがいかに生産コストのベースラインをリセットできるかを強調しています。機械学習モデルをバイオリアクターに組み込むことで、供給速度と酸素供給をダイナミックに調整し、再現性を高めることができます。消耗品サプライヤーは、センサーと滅菌済みバッグをバンドルし、バリデーションを簡素化するエンド・ツー・エンドのキットを作成することで対応しています。これらの動向を総合すると、幹細胞製造市場全体の収益プールが多様化し、回復力が強化されます。

地域分析

北米は、世界最大の細胞治療開発者クラスター、豊富なベンチャーキャピタル、商業化のリードタイムを短縮するRMATや早期承認などのFDAパスウェイに牽引され、2024年の売上高シェアは41.32%を維持した。また、この地域にはCMOが最も集中しており、小規模スポンサーに柔軟なキャパシティを提供しています。しかし、バイオプロセスエンジニアの不足は深刻で、欠員数が有能な候補者数を3対1で上回っており、人材育成の取り組みがさらに推進されない限り、建設計画が抑制される可能性があります。コミュニティカレッジ、NIIMBL、産業界のパートナーシップは技術者養成を加速させているが、mRNAやウイルスベクター施設との競合は雇用圧力を強めています。

アジア太平洋は最も急成長している地域であり、日本の条件付き承認制度と中国の大規模な地方補助金が現地工場の急速な拡大を促すため、CAGR14.22%を記録すると予測されます。韓国は、3種類の幹細胞治療を含む16種類の細胞由来製品を承認しており、規制の成熟度を示すとともに、製造ノウハウの輸出国としての地位を確立しています。さらに、中国やインドでは、コスト競争力のある労働力や土地があるため、多国籍企業がサテライト施設の設立に誘致され、サプライチェーンの多様化が進んでいます。しかし、ASEAN加盟国間で承認手続きに差異があるため、多国籍スポンサーは市場投入までの時間的な軋轢が依然として生じており、これを慎重に乗り切る必要があります。

欧州は、より規制の厳しい市場環境ではあるが、重要な役割を担っています。欧州医薬品庁(EEA)のATMPの枠組みは厳しい品質基準を定めており、開発期間を延長する一方で、製品の安全性に対する世界的な信頼を高めています。欧州薬局方の細胞由来製品に関する章が施行されたことで、分析基準が明確になり、バリデーションの不確実性が緩和されました。ホライゾン・欧州や各国のプログラムによる資金援助は、インフラストラクチャーのアップグレードを支援し続けており、一方で動物由来成分に対する社会的懐疑心は、化学的に定義された培地の採用を加速させています。中東やアフリカ、南米のような小規模な地域では、ブラジルや南アフリカのセンターが幹細胞移植プログラムを試験的に実施しているなど、地元で新たな取り組みが始まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動閉鎖系バイオリアクターとシングルユース技術

- 幹細胞研究開発への官民出資の拡大

- 慢性疾患負担の増加が再生需要を促進

- 幹細胞製品の治療効果に対する社会的認知の高まり

- 有利な規制・政策支援

- 戦略的提携と市場拡大

- 市場抑制要因

- 高いGMP運用コスト

- 複雑な規制と倫理的ハードル

- 細胞製造バイオプロセス技術者の不足

- GMP成長因子とベクターのサプライチェーンのボトルネック

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- 製品タイプ別

- 培養培地

- 消耗品

- 機器

- 幹細胞ライン

- サービス

- 用途別

- 幹細胞治療

- 創薬とトキシコロジー

- 幹細胞バンキング

- 組織工学と再生医療

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- 細胞・組織バンク

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Sartorius AG

- Lonza Group AG

- FUJIFILM Cellular Dynamics

- STEMCELL Technologies

- Becton, Dickinson and Company

- Corning Incorporated

- Miltenyi Biotec

- Takeda Pharmaceutical Co.

- Daiichi-Sankyo Co.

- AbbVie Inc.

- Pluri(Pluristem Therapeutics)

- Cytiva(Danaher)

- Bio-Rad Laboratories

- CellGenix GmbH

- BICO(CELLINK)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日