|

市場調査レポート

商品コード

1851201

高速液体クロマトグラフィー(HPLC):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)High-Performance Liquid Chromatography (HPLC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高速液体クロマトグラフィー(HPLC):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

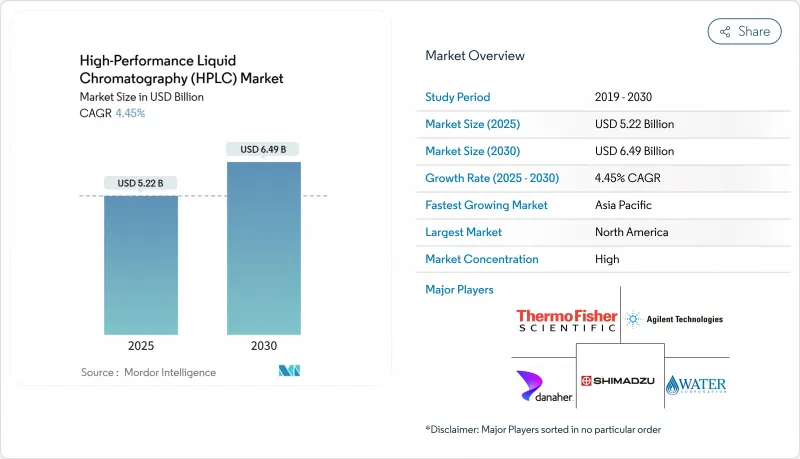

高速液体クロマトグラフィー市場の2025年の市場規模は52億2,000万米ドルで、2030年には64億9,000万米ドル、CAGRは4.45%になると予測されています。

進歩するカラムケミストリ、超高圧ポンプ、自動化ソフトウェアにより、システムの生産性が向上する一方、溶媒の使用量は減少します。医薬品の品質管理、リアルタイムのバイオプロセス・モニタリング、臨床診断への幅広い導入が設置ベースを拡大し、新たな過・多フルオロアルキル物質(PFAS)規制が環境検査に新たな需要を加えています。ベンダーはまた、メソッド開発時間の短縮、ピーク同定精度の向上、繰り返し実施回数の削減のために、装置制御とデータ処理に人工知能を組み込もうとしています。特にアジア太平洋地域では、ヘルスケア支出の増加と現地製造業のインセンティブが一致しています。

世界の高速液体クロマトグラフィー(HPLC)市場の動向と洞察

HPLC技術の進歩:小型化がポータビリティ革命を促進

コンパクトな装置は、分析を中央のラボから現場へと移し、遠隔地での迅速な意思決定を可能にしています。タスマニア大学の自己完結型ユニットは、リアルタイムの栄養塩とPFASモニタリングが溶媒の使用量を最大80%削減できることを示しています。ポータブルイオンクロマトグラフのデュアルLED検出器は、複数の分析対象物を同時に分解し、農業流出試験のターンアラウンドを短縮します。より高速な検出器と2µm以下のカラムは、分解能を犠牲にすることなくスループットを向上させ、減価償却サイクルの終了に伴い、ラボが従来のシステムから切り替えることを奨励しています。機器メーカーはIoT対応の診断機能を追加し、メンテナンス時期を予測し、ダウンタイムを短縮し、カラムの寿命を延ばしています。こうした技術革新は、特にPFASスクリーニングの新たな義務化に対応しなければならない環境機関の間で、対応可能な裾野を広げています。

医薬品とバイオ医薬品の研究開発の拡大:生物製剤の複雑性が高度な分析を要求

連続処理ワークフローでは、重要な品質属性を管理するためにリアルタイムのデータが必要です。試験管内転写中のリボヌクレオチド濃度をモニタリングするアットラインHPLCプラットフォームは、mRNAの収率を改善し、バッチリリース時間を短縮しています。モノクローナル抗体や抗体薬物複合体にとって不可欠な翻訳後修飾の特性解析は、質量分析との統合を深めることで強化されます。規制当局が推奨するプロセス分析技術のフレームワークは、これらのライブ分析の採用を加速し、プロセスパラメーターを改良する好循環のフィードバックループを生み出しています。中国とインドにおける生物製剤への資金提供は、堅牢な分析プラットフォームへの需要を拡大し、一方、受託製造業者は、低分子と生物製剤の両方のパイプラインをサポートする多製品スイートに投資しています。その結果、ラボはより高粘度のサンプルに対応し、高圧下でもピークキャパシティを維持するUHPLCシステムへのアップグレードを進めています。

高い資本コストと運用コスト:再生装置市場が戦略的な選択肢として台頭

UHPLCのパッケージ一式は5万米ドルを超えることもあり、消耗品とサービス契約は毎年その15-20%を上乗せすることが多いです。予算に制約のあるラボでは、性能を犠牲にすることなく導入コストを下げることができる、サードパーティの再生装置によってテストされた認定中古システムに目を向けています。メーカーはまた、溶媒の使用量を最大80%削減し、廃棄料金を下げ、ポンプシールの寿命を延ばす細孔カラムの流路を再設計しています。エネルギー効率の高い冷却モジュールは熱出力を減らし、施設のHVAC負荷を軽減します。これらの対策を総合すると、運転経費は軽減されるが、初期の資本支出は小規模機関にとっては依然としてハードルです。

セグメント分析

2025~2030年のCAGRは消耗品が7.5%で、2024年の高速液体クロマトグラフィ市場シェアの45.1%を占めているにもかかわらず、装置の売上を上回りました。カラム、溶媒、バイアルの頻繁な交換により、資本予算が逼迫している場合でも継続的なキャッシュフローが確保されます。フューズドコアパーティクルを使用したカラムは、低い背圧で効率を高め、ポンプの負担を軽減し、システムの寿命を延ばします。100%リサイクル可能な海洋プラスチックなど、環境に配慮したパッケージは、保存安定性を損なうことなく、企業の持続可能性目標を満たします。超純水の需要はこの傾向を反映しており、医薬品用水分野の2023年の市場規模は398億5,000万米ドルで、HPLCグレード試薬の補充サイクルが堅調であることを示しています。

ラボは通常、ブランド化されたハードウェアエコシステムを中心にワークフローを標準化するため、高性能液体クロマトグラフィーの市場規模にとって機器は引き続き極めて重要です。島津製作所のNexeraシリーズは、自動移動相ブレンド、IoTアラート、リアルタイムで稼働率を定量化する分析ダッシュボードを統合しています。流体経路を最適化することで、質量分析のピーク強度を1.8倍から3.8倍に高めることができ、検出限界に直接影響します。そのためサプライヤーは、フィッティングキットやレーザーエッチングチューブを新しい装置にバンドルし、設置後も性能を維持できるようにしています。

従来型プラットフォームが引き続き最大の収益を上げているが、ラボがランタイムを短縮する2µm以下のカラムにアップグレードするにつれて、UHPLCの採用がCAGR 8.9%で拡大しています。15,000psi以上の動作圧力はグラジエントを5分以下に圧縮し、溶媒消費量を最大70%削減しながらスループットを維持します。ハイブリッドシステムは、UHPLC分離と飛行時間型検出器またはOrbitrap検出器を組み合わせ、1回の注入で包括的な構造解明を可能にします。マイクロ流体チップHPLCプロトタイプは、シリコン基板上にサンプルのクリーンアップと分離を統合し、マイクロリットルの溶媒量を使用しながらベンチトップ装置に匹敵する性能を実証しています。

ナノHPLCは希少なサンプルを扱うプロテオミクスチームに貢献し、サンプル希釈なしで感度を向上させます。フューズドコアパーティクルカラムは、従来の完全多孔質パーティクルと2µm以下の媒体の中間的なカラムで、中程度の背圧で40%高い効率を実現します。これらの段階的な改良により、超高圧ポンプを持たない施設でも高速分離が可能になりました。その結果、中級機向けの高性能液体クロマトグラフィーの市場規模は拡大し、エントリーレベルとフラッグシッププラットフォームのギャップを埋めると予想されます。

地域分析

北米は、集中的な医薬品研究開発、強力なバイオプロセス基盤、高度な分析試験を義務付ける厳しい規制環境に支えられ、2024年の世界売上高の31.5%を獲得しました。医薬品中のニトロソアミン不純物に関するFDAの2024年ガイダンスは、発がん性化合物をサブppmレベルで検出することをラボに要求しており、UHPLC-MSの追加設置を促しています。米国に本社を置く装置ベンダーは、AI対応ソフトウェアと予知保全モジュールの初期の商業化を支配しており、この地域のリーダーシップを強化しています。ポータブルHPLCシステムは環境モニタリングの分野でも人気を集めており、産業流出後の河川汚染物質のオンサイト分析をサポートしています。

アジア太平洋は、中国とインドがワクチン、バイオシミラー、低分子の製造能力を拡大するにつれて、2030年までCAGR 6.5%で成長すると予測されます。国際規制調和評議会(ICH)ガイドラインへの現地規制の調和が、準拠した分析プラットフォームへの投資を企業に促します。HPLCの進化150周年を記念して、日本のサプライヤーはハードウェア設計の革新を続けています。ラボの近代化を助成する政府プログラムにより、水と食品の安全監視を任務とする地方センターの買収障壁が低下します。中間層のヘルスケア支出の増加は臨床診断ラボの顧客基盤をさらに拡大し、消耗品への着実なプルスルーを生み出します。

欧州は成熟しているが技術集約的な需要を示しています。欧州医薬品庁(European Medicines Agency:EEA)は、申請書類の審査を遅らせる可能性のある退職者の増加に取り組んでおり、機器のバリデーション・スケジュールに間接的な影響を与えています。申請中のPFAS規制は600を超える医薬品の製剤に影響を及ぼす可能性があり、再製剤と追加の安定性試験が必要となります。グリーン・クロマトグラフィへの取り組みが強く印象に残っています。バイオベースの溶媒を使用することで、より低い環境負荷で同等の分離性能を達成できることが調査で実証されています。これらの力学を総合すると、欧州の高速液体クロマトグラフィ市場規模は、機器の普及率が依然として高い中でも維持されていると言えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- HPLC技術の進歩

- 医薬品・バイオ医薬品の研究開発拡大

- 食の安全と環境に対する規制の焦点

- 臨床診断と精密医療の成長

- 常用バイオプロセスにおけるリアルタイムPATのニーズ

- AI対応予測&自己最適化HPLC

- 市場抑制要因

- 高い資本コストと運営コスト

- 熟練したクロマトグラファーの不足

- 代替分離技術による代替

- 超高純度溶媒とカラムのサプライチェーンリスク

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 機器

- 消耗品

- アクセサリー

- 技術別

- 従来のHPLC

- UHPLC

- ナノHPLC

- マイクロ流体チップHPLC

- 用途別

- 医薬品品質管理

- 臨床研究

- バイオ医薬品製造

- 飲食品試験

- 環境分析

- 法医学・毒物学

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- CROおよびCMO

- 学術・研究機関

- 臨床診断研究所

- 食品・環境試験所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Waters Corporation

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc.

- Shimadzu Corporation

- Merck KGaA

- Danaher Corporation(Cytiva)

- Bio-Rad Laboratories Inc.

- PerkinElmer Inc.

- Gilson Inc.

- Mitsubishi Chemical Corporation

- Tosoh Corporation

- Hitachi High-Tech Corporation

- Hamilton Company

- JASCO Inc.

- KNAUER Wissenschaftliche Gerate GmbH

- Phenomenex Inc.

- YMC Co., Ltd.