|

市場調査レポート

商品コード

1851194

OTA(Over-The-Air)検査:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Over-The-Air (OTA) Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| OTA(Over-The-Air)検査:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月28日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

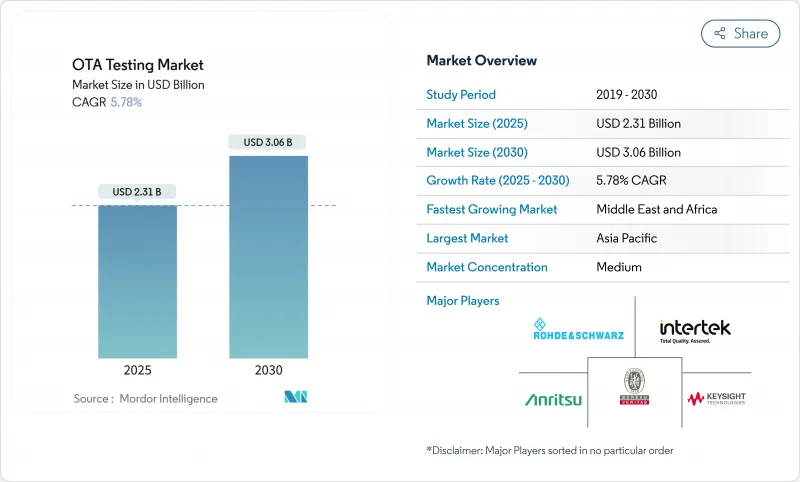

OTAテスト市場は、2025年に23億1,000万米ドルとなり、2030年には30億6,000万米ドルに達すると予測され、この期間のCAGRは5.78%です。

この拡大は、5Gスタンドアロンネットワークの採用拡大、自動車におけるセルラーV2X統合の増加、コスト重視のIoTモジュールに対する認証ニーズの高まりを反映しています。民生用電子機器におけるmmWave準拠に対する需要の高まり、工場内でのプライベート5G導入の増加、CTIAやGlobal Certification Forumなどの団体による世界的な適合スキームの厳格化も成長を下支えしています。ハードウェアが引き続き設備投資の中心となっているが、企業が無響室への先行投資を抑制するために、サービスのアウトソーシングが加速しています。地域別では、アジア太平洋地域が世界で最も高密度に5Gが展開されている恩恵を受け、中東とアフリカは積極的なデジタル経済アジェンダのおかげで最も速い軌道を記録しています。

世界のOTA(Over-The-Air)検査市場動向と洞察

新たな適合プロトコルを必要とする5G非スタンダロンおよびスタンドアロン展開の急増

24~29GHzのカバレッジ拡大により、携帯電話やタブレットのメーカーは、複雑なアンテナ・アレイ全体で総放射電力と等方性感度を保証することが義務付けられます。ペガトロンは、Wi-Fi 6Eと5Gの検証用に1億6,400万米ドルを投資し、デバイスサプライチェーンにおける設備投資の圧力を明らかにしました。mmWaveの波長は遠距離試験距離を劇的に短くするため、近接場測定が不可欠になっています。アンリツMA8172Aのようなコンパクトアンテナテストレンジ(CATR)プラットフォームは、5日以内で再展開できるため、生産停止時間を短縮できます。その結果、ポータブルCATRベースの監査を提供するサービスプロバイダは、高い予約率を経験しています。

北米における自動車OEMのソフトウェア定義およびV2X接続プラットフォームへのシフト

グローバル認証フォーラムが5G Automotive Associationと共同開発したC-V2X認証は、5.9GHzのサイドリンクとネットワーク・アップリンクを組み合わせたデュアル通信モードを正式化したものです。キーサイトとローデ・シュワルツは、ティアワン・サプライヤと提携し、動的な交通シナリオをエミュレートして、緊急ブレーキ・ライト警告と無線ソフトウェア更新を同時に検証しています。ハードウェアでロックされたECUからクラウドアップグレード可能なプラットフォームへの変更により、テストマトリクスはサイバーセキュリティと機能安全のベクトルまで含まれるようになりました。これらの車両が生産に向かうにつれ、OTA試験市場は、工場内および路上での評価によるサービス収益の拡大を記録します。

資本集約的な無響室と残響室がTier-2ラボの採用を妨げる

無響施設には、難燃性のピラミッド型アブソーバー、精密クレーン、多軸ポジショナーなどが必要で、機器を追加する前に数百万米ドルかかることもあります。このような予算は、特にラテンアメリカや東南アジアにある小規模ラボの足かせとなっています。資金が確保できたとしても、フェライトタイルやカーボン入りフォームの供給ボトルネックにより、リードタイムは20週間を超えます。その結果、これらの地域の企業は、限られたグローバルな施設に外注することになり、プロジェクト・サイクルが長期化し、OTA試験市場のサービス浸透を抑制しています。ベンダーは、モジュール式でリース可能なチャンバーで対応しているが、立ち上げ時のキャッシュフローに比べ、価格帯は依然として高いです。

セグメント分析

ラボが5GとWi-Fi 7に必要なファーフィールドチャンバー、CATRリフレクター、広帯域信号発生器に投資したため、2024年の売上高の60.9%はハードウェアが占めました。多くの施設は、自動車バンパーやスマートファクトリーロボットなど、より大きなテスト対象デバイスのフォームファクタに対応するためにキャパシティを拡大した。それにもかかわらず、サービスはCAGR 8.3%と最も急カーブを記録しています。これは、企業がインフラ全体を所有するよりも、認定プロバイダーと契約することを好むためです。こうした管理契約には、複数年の枠組みの下でパッケージ化された校正、標準コンサルティング、レポート作成が含まれることが多いです。ソフトウェアとアナリティクスはまだ始まったばかりだが、AIによる自動化によってテスト・サイクルが40%も短縮され、生産性がさらに向上します。

LTE/LTE-Aは、通信事業者がレガシーデバイスの検証を続けたため、2024年の支出額の38.5%を維持したが、5G NRのCAGR9.1%は、業界の軸足を浮き彫りにしています。mmWave認証では、ダイナミックビームステアリングチェックが要求され、プローブアレイとチャネルエミュレータのアップグレードが推進されます。一方、Wi-Fi 6EとWi-Fi 7はトライバンドのスループットしきい値を導入し、セルラーとWLANの共存の共同テストを促しています。NB-IoTのようなLPWANフォーマットは、非地上波ネットワークをますます取り込むようになっており、デバイスメーカーはコンプライアンスセッションで衛星遅延エミュレーションを実行せざるを得なくなっています。

地域分析

アジア太平洋は、中国の5G SAカバー率80%、日本の衛星IoTパイロット、2040年までに5Gによる経済効果5,000億米ドルを目標とするインドの製造インセンティブを背景に、2024年の世界売上高の34.6%を維持した。この地域のOTAテスト市場は、委託製造業者と国内テストラボの垂直統合による恩恵を受けており、スマートフォンやウェアラブルのサプライチェーンを短縮しています。インドとインドネシアでは政府の支援による周波数オークションが行われ、認証済みデバイスの対応可能な数量がさらに拡大した。

欧州は、スタンドアロン・モードで運用されているセルサイトはわずか2%であるにもかかわらず、産業用プライベート5Gの大国であることに変わりはないです。ドイツ、英国、スペインの規制当局は、26GHzの産業用グリッドに合理化された一時的なライセンシングを提供し、機械OEMが現地のラボでプロトタイプを作ることを奨励しています。6G計測に関する共同研究プログラムは、文書化基準を鮮明にし、テストハウスは不確かさ予算とトレーサビリティチェーンのアップグレードを余儀なくされます。その結果、OTA試験市場は、ハードウェアの販売と並んで、堅調なコンサルタント需要を記録しています。

中東・アフリカはCAGR 6.8%で最も急成長しており、これは中東の通信事業者が5Gを迅速化し、2030年までに6Gの基礎を築くためです。クラウドソーシングのパフォーマンスツールが周波数政策の指針になりつつあり、実験室での相関を必要とする透明性の高いベンチマークが推進されています。南アフリカとナイジェリアでは、地域の適合性マークと連動したデバイス補助金が拡大し、地域の認証センターの処理能力が向上。北米はオープンRANとV2Xコリドーのために連邦政府資金を活用し、南米は特にブラジルの農業地帯で4Gから5Gへの着実なアップグレードを続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新たなコンフォーマンス・プロトコルを必要とする5G非スタンダロンおよびスタンドアロン展開の急増

- 民生機器におけるmmWaveおよびMassive-MIMOアンテナのOTAコンプライアンス需要の急増

- 北米における自動車OEMのソフトウェア定義およびV2Xコネクティビティ・プラットフォームへのシフト

- 堅牢なRFバリデーションが必要なスマートファクトリー向けの欧州における産業用プライベート5Gロールアウト

- CTIAとGCFがBOM10ドル以下のIoTモジュールの迅速な認証サイクルを義務化

- 市場抑制要因

- 資本集約的な無響室と残響室がティア2ラボの採用を妨げる

- mmWave近接場ー遠距離変換アルゴリズムの技術スキル不足

- LPWAN OTAの世界標準が統一されていないため、市場の収束が遅れる

- RF電波吸収体材料のサプライチェーン変動がテストインフラコストを押し上げる

- エコシステム分析

- 規制とテクノロジーの展望

- 標準化ロードマップ(3GPP Rel-17/18、CTIA OTA 5.x)

- 新たな調査手法(リコンフィギュラブル・インテリジェント・サーフェス用OTA、6G Terahertz)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測値

- 提供別

- ハードウェア

- チャンバー(無響室、残響室、コンパクトレンジ)

- 計測機器(信号発生器,スペクトラムアナライザー,コントローラー)

- ソフトウェアと分析

- サービス

- 試験・認証サービス

- コンサルティング&インテグレーション

- ハードウェア

- 技術別

- 5G NR(サブ6GHzおよびミリ波)

- LTE/LTE-A/LTE-M

- UMTS/WCDMA

- GSM/CDMA

- Wi-Fi 6/7とWi-Fi HaLow

- BluetoothとUWB

- LPWAN(NB-IoT、LoRaWAN、Sigfox)

- テストタイプ別

- アンテナ性能(TRP、TIS、EIRP、EIS)

- 適合と認証

- 互換性/相互運用性

- 生産/エンドオブライン

- 用途別

- テレコム、コンシューマー・エレクトロニクス

- 自動車・輸送機器

- 産業・製造IoT

- 航空宇宙・防衛

- ヘルスケア・デバイスとウェアラブル

- スマートホーム・ビルオートメーション

- テスト環境別

- 遠距離無響室

- コンパクトアンテナテストレンジ

- ニアフィールドシステム

- 残響室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Keysight Technologies Inc.

- Rohde and Schwarz GmbH and Co. KG

- Anritsu Corporation

- SGS SA

- Intertek Group plc

- Bureau Veritas SA

- UL Solutions Inc.

- Eurofins Scientific SE

- Microwave Vision Group(MVG)

- CETECOM GmbH

- BluFlux LLC

- Element Materials Technology

- National Technical Systems Inc.(NTS)

- TUV Rheinland AG

- TUV SUD AG

- Spirent Communications plc

- VIAVI Solutions Inc.

- ETS-Lindgren Inc.

- Chotest Technology Inc.

- Shenzhen Sunwave Communications Co., Ltd.