|

市場調査レポート

商品コード

1851192

細胞ベースの免疫療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cell Based Immunotherapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 細胞ベースの免疫療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

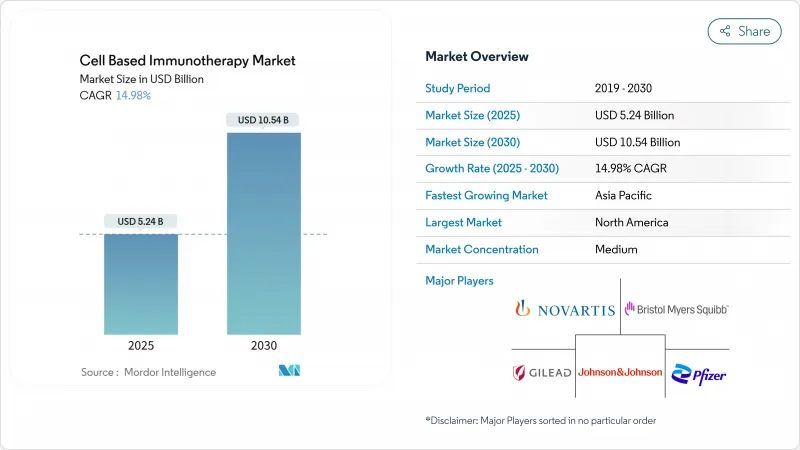

細胞ベースの免疫療法市場は2025年に52億4,000万米ドルを創出し、2030年には105億4,000万米ドルに達すると予測され、CAGRは14.98%です。

CAR-Tプラットフォームは、2024年にFDAから認可された8つの新規細胞製品(初の間葉系間質療法であるRyoncilを含む)に後押しされ、今や最終治療から第2治療の標準治療へと移行しています。外来点滴プロトコールは、総医療費を削減することにより、細胞ベースの免疫療法市場をさらに再構築しています。登録データによれば、外来患者の25%が30日間の入院を回避しています。2024年の売上高の89.55%は自家製品が占めたが、既製品の利便性に対する需要を反映し、同種製品はCAGR 30.25%で成長しています。治療上の焦点は依然としてB細胞悪性腫瘍であり、2024年の治療症例の45.53%を占めたが、腎細胞がんがCAGR 25.15%で次の適応症の波をリードしています。北米は2024年の支出額の47.72%を占めたが、アジア太平洋は現地メーカーの生産コスト削減によりCAGR 27.22%で最も急速に拡大しています。

世界の細胞ベースの免疫療法市場動向と洞察

がん罹患率の急上昇とアーリーライン使用の承認

CARTITUDE-4が標準治療に対して死亡リスクを45%減少させたことを示した後、CarvyktiがFDAの添付文書拡大を確保したことで、セカンドラインの採用が加速しました。CARTITUDE-1の長期追跡調査では、5年時点で33%の患者が生存し、無増悪であったことから、機能的治癒の可能性が示唆されました。メディケア&メディケイドサービスセンターは、2026年度にCAR-Tの基本料金を17%引き上げる予定であり、病院の経済性を改善し、医師の採用を加速させる。CAR-Tの位置づけが早まることで、より短い製造期間を許容し、より少ない有害事象を経験する、より適切な患者の治療が可能となり、細胞ベースの免疫療法市場が拡大します。また、適応症の拡大により、支払保険会社の適用範囲も拡大し、腫瘍センター全体での販売量も増加します。

遺伝子編集とウイルスベクター工学の急速な進歩

CRISPR編集の規制上の先例は、2024年にFDAがヘモグロビン異常症に対する最初のCas9修飾療法を承認したときに設定されました。その後、IL-15で武装したGPC3 CAR-T細胞は固形腫瘍で66%の疾患制御率を達成し、サイトカイン増強コンストラクトを検証しました。ジョンソン・エンド・ジョンソンのCD19/CD20プログラムのようなデュアルターゲットデザインは、一次治療の大細胞型B細胞リンパ腫で100%の客観的奏効を示しました。一方、次世代ベクタープラットフォームはレンチウイルスの製造を標準化し、投与量あたりのコストカーブを下げています。これらの技術革新は、持続性を高め、再発リスクを低減し、製造スループットを向上させ、細胞ベースの免疫療法市場を直接的に拡大します。

複雑で脆弱なサプライチェーンと人材不足

米国政府説明責任局は、多くの開発・製造受託機関がGMP人材不足のためにキャパシティ不足に陥っていることを指摘しています。レンチウイルスベクターの不足は、スケールアップの非効率性が改善されない限り、需要が供給を上回り、生産の継続性を脅かします。自動化によって熟練オペレーターの必要性は減少するもの、解消されるわけではなく、熟練技術者の多くは米国とEUの一握りのハブ周辺に集まっているため、世界的な旅行による混乱時に地域の脆弱性が高まる。資本集約的なコールドチェーン・ネットワークは、逸脱があれば製品の生存性を脅かし、緊急性の高い患者の治療を遅らせ、細胞ベースの免疫療法市場全体の収益認識を鈍らせる可能性があるため、リスクを増大させる。

セグメント分析

2024年の売上高の89.55%を自己免疫系が占め、同年の細胞ベースの免疫療法市場規模は47億米ドルとなりました。伝説的な治療成績と確立された規制テンプレートが、病院での嗜好を支えているが、各患者固有のバッチは依然として専門的なロジスティクスと長時間の処理を必要とします。一方、同種療法分野はCAGR 30.25%で成長し、2025年から2030年にかけて細胞ベースの免疫療法市場規模への寄与が19億米ドル増加すると予測されています。FDAが小児急性移植片対宿主病に対する初の既製間葉系間質製剤であるRyoncilを承認したことで、規制上の先例が固まりました。

Cellares社のCell Shuttleは80%のスペース効率と75%の労働力削減を示し、同種移植の価格カーブを1回あたり15万米ドル以下に押し下げます。ユニバーサルCAR-NKパイプラインは移植片対宿主病リスクを低減し、ドナーのスクリーニングを簡素化します。アステラス製薬とポジーダは、生物学的製剤のようにストック可能な同種療法プログラムの拡大に8億米ドルを投じ、治療能力を大幅に拡大した。支払者の監視が強化されるにつれ、低価格で既製の構成物が自家移植の地位を侵食する可能性があるが、ほとんどのがん専門医は、切り替えの前に経験的な生存率データに頼っているのが現状です。

地域分析

北米の医療提供者は、高度な償還の確実性と深い紹介ネットワークの恩恵を受けており、労働力不足やベクトルのボトルネックにもかかわらず、治療量の密度を保っています。CMSの支払い増額と複数の国内拡張プロジェクトは、深刻なバックログなしに初期ラインの需要を吸収することができ、この地域は安定した2桁成長が可能です。UCSFのようなアカデミックセンターは、同時に自己免疫疾患への応用を模索しており、がん領域以外の収益源を多様化する可能性があります。

アジア太平洋市場は、中国の高い臨床試験密度やインドのコスト効率の高い移動施設に代表されるように、国内製造主権を支援する政策的インセンティブを受け入れています。6万米ドルを下回る現地の価格帯は、中間所得層の患者に対する適格性を広げているが、医療機関の認定は人口ニーズより遅れており、欧米のライセンス保有者と地域の契約製造業者との提携を促しています。日本と韓国は、多国籍企業の国内施設立地を後押しする合理化された規制認可を提供しているが、サプライチェーンの回復力は依然として輸入ベクターとシングルユース・バイオリアクター消耗品にかかっています。

欧州の活動は、規制プロセスの一元化と、業績連動型支払いに向けた段階的な償還制度改革に牽引され、堅調に推移しています。ノバルティス社やブリストル・マイヤーズスクイブ社によるローカライゼーション戦略は物流の複雑さを緩和し、学術的な細胞製造プログラムは国の医療サービスに低コストの選択肢を提供しています。EBMTは、移植数が横ばいであるにもかかわらず、CAR-T活性が持続的に伸びていると報告しており、治療嗜好の変化を明らかにしています。しかしながら、コスト抑制の圧力により、治療成績データが成熟するまでは、広範なセカンドライン使用は制限され、拡大する細胞ベースの免疫療法市場に対するこの地域の貢献は緩やかなものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート3ヶ月分

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん罹患率の急上昇と早期承認

- 遺伝子編集とウイルス・ベクター工学の急速な進歩

- CAR-T上市のための償還枠組みの拡大

- 大手製薬会社のM&A、ライセンシング、生産能力増強

- 静脈から静脈へのサイクルを短縮するポイント・オブ・ケア・マイクロ工場

- 市場抑制要因

- 複雑で脆弱なサプライチェーンと人材不足

- サイトカイン放出症候群の経営責任リスク

- ウイルスベクター原料のボトルネックがスケールアップを阻む

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- セラピー別

- 自家製

- 同種

- 主要適応症別

- B細胞悪性腫瘍

- 前立腺がん

- 腎細胞がん

- 肝臓がん

- その他の適応症

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Gilead Sciences Inc(Kite Pharma)

- Bristol-Myers Squibb Co.

- Johnson & Johnson(Janssen)

- Pfizer Inc.

- F. Hoffmann-La Roche Ltd

- Legend Biotech Corp.

- Bluebird Bio Inc.

- JW Therapeutics Co. Ltd

- Autolus Therapeutics plc

- Adaptimmune Therapeutics plc

- Gamida Cell Ltd

- Atara Biotherapeutics Inc.

- Precision BioSciences Inc.

- Tessa Therapeutics Ltd

- Caribou Biosciences Inc.

- Mustang Bio Inc.

- Sorrento Therapeutics Inc.

- Miltenyi Biotec B.V. & Co. KG

- Celyad Oncology SA