硫黄肥料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Sulfur Fertilizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851187

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

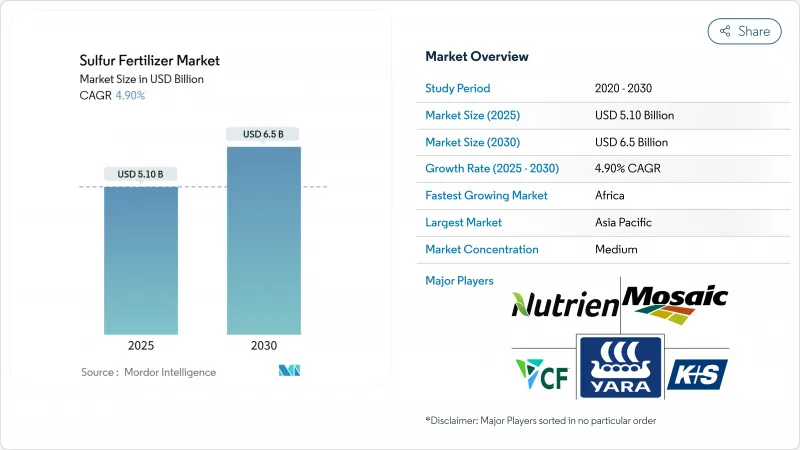

硫黄肥料市場は2025年に51億米ドルに達し、2030年には65億米ドルに達すると予測され、予測期間中のCAGRは4.9%です。

これは、大気中の硫黄沈着量が1990年代以降70%以上激減し、土壌が枯渇し、作物が硫黄の施用にますます反応するようになったことに起因します。アジア太平洋地域は、中国の年間肥料使用量4,890万トンとインドの精密施肥プログラムの拡大を背景に、消費をリードしています。アフリカは、インフラの改善と食糧安全保障への取り組みによってバランスの取れた栄養素の導入が加速しているため、この地域で最も急成長しています。業界の勢いは、現在肥料製造に使用される全元素硫黄の60%以上を供給している製油所の脱硫ストリームによってさらに支えられているが、製油マージンが縮小するたびに供給が厳しくなる可能性があります。

世界の硫黄肥料市場の動向と洞察

土壌の硫黄不足

土壌検査によると、大気質規制によって硫酸塩エアロゾルが除去されたため、硫黄レベルは過去30年間で30~50%低下しており、硫黄は窒素、リン、カリウムに次いで4番目に収量を制限する栄養素となっています。1ヘクタール当たり30~45キログラムの硫黄を供給された作物では、小麦の収量が15~25%増加し、穀物タンパク質も増加しました。有機物の乏しい集約的作付け地域が最も被害を受けやすく、現在では、農家は場所別の検査キットによって、シーズン開始前に不足分を把握することができます。この機能は、潜在的な栄養不足を測定可能な需要に変換するため、硫黄肥料市場の主要な原動力となっています。現在、商業用トウモロコシ農場の収量モニターは、葉の硫黄が0.2%未満になると最大18%の収量低下を記録しており、大規模経営にとって経済的な危機であることを明確に示しています。気候パターンが降雨分布を変えるにつれ、浸出損失は残留硫黄をさらに低下させ、毎年の補給が現実的に必要となっています。

油糧作物の作付面積と収量の増加

カノーラや大豆のような油糧作物は、穀物よりも単位窒素あたり2~3倍の硫黄を必要とするため、世界の作付面積が拡大するにつれて肥料需要が増加しています。ミズーリ州の大学の圃場試験では、硫安を100ポンド投入すると大豆が1エーカー当たり8.1ブッシェル増加し、投入コストを差し引くと1エーカー当たり80米ドルの利益増になると報告されています。この経済性は、成熟市場でも継続的な導入を促し、硫黄の生産量の安定的なプルスルーを強化します。世界のカノーラ作付面積は2030年までに180万ヘクタール拡大すると予測されており、カナダとオーストラリアでは高硫黄混合物への需要が高まっています。高タンパク質のバイオ品種は硫黄の吸引量も多く、種子の遺伝学と肥料戦略を直接結びつけています。

多栄養特殊肥料との競合

農家は複数の欠乏症に対応するシングルパス混合肥料を好むようになっており、硫黄単体の需要を薄めかねないです。サプライヤーは硫黄をより広範な養分パッケージに組み込むことで対応しているが、価格競争と処方の複雑さが小規模生産者にとって障壁となっています。大手の流通業者は硫黄を含む微量栄養素パックを安価に組み合わせて販売しており、硫黄単体の売上は減少しています。硫黄肥料のサプライヤーは、関連性を維持するために、ターンキー農作物栄養プログラムを提供する共同マーケティング提携を模索しています。こうしたシフトは硫黄単体の利幅を縮小させ、中小企業の統合を促進する可能性があります。

セグメント分析

2024年には、硫安、硫加カリ、過リン酸単一肥料などの硫酸肥料が世界売上の51%を占める。元素状硫黄は規模は小さいが、分析が高いため運賃が安く、酸化が制御されているため精密プログラムに適合するため、CAGR 6.7%で急成長しています。微粉化およびペースト化技術により酸化のタイムラグが短縮され、短期間の作物にも適用できるようになりました。初期生育のための硫酸塩と徐放性のための単体硫黄を組み合わせた分割施用戦略は、硫黄肥料市場における需要がゼロサムではなく補完的であることを明確に示しています。

要素硫黄の動向は、圃場通過を制限するためにより高い養分密度を必要とする、可変レートアプリケーターやリモートセンシングマップの普及につながります。硫黄コーティング尿素と硫黄ベントナイトが主流ブレンドになるにつれて、均一な粒子径と予測可能な酸化を保証できる生産者がシェアを拡大することになります。

固形製品は2024年に70%のシェアを維持したが、これは効率的な貯蔵と広いエーカーにわたる従来の散布機との互換性に支えられています。処理量と保存性が重視される協同組合の混合プラントでは、粒状およびプリル状の形態が主流を占めています。しかし、液体硫黄は、高価値園芸における灌漑や葉面散布プログラムの強みを活かして、CAGR7.2%で前進しています。

チオ硫酸アンモニウム(12-0-0-26S)は液体硫黄の代表格で、窒素溶液や農薬とのタンク混合が可能なため、シングルパスで効率を上げることができます。生産者は、マイクロ灌漑における均一性と、重要な生殖段階における植物の迅速な吸収を高く評価しています。ベンダーは地域ごとにターミナルを建設して輸送時間を短縮しているため、固形肥料との納入コスト格差が縮小し、硫黄肥料市場全体で対応可能な面積が拡大するはずです。

地域分析

2024年の硫黄肥料市場はアジア太平洋が37%のシェアでリードしています。中国の肥料集約度は依然として世界標準を上回っており、過剰窒素を抑制する取り組みが、収量を維持しながらロスを減らすバランスの取れたNPK-Sレジメンの採用に拍車をかけています。インドでは、精密散布機へのシフトと土壌健全性カードへの国庫補助金が、硫黄を標準的な慣行へと押し上げています。東南アジア諸国はパーム油田や稲の二毛作を通じて需要を高めており、日本のような先進国は高価値農産物のために超低塩化物オプションを模索しています。2030年までのCAGR 5.6%という地域成長は、気候変動に配慮した農業目標に沿った政策によって支えられています。

アフリカはCAGR 6.4%で最も急成長している地域です。土壌調査によると、サハラ以南の多くの地域では硫黄が不足しており、政府は現在、肥料補助金とバランスのとれた栄養を促進する改良普及サービスを組み合わせています。エチオピアではGERD後に国内複合肥料工場が建設され、輸入依存度が低下する予定です。南アフリカの商業農場では、アルカリ性土壌の管理に元素状硫黄の混合肥料をすでに活用しています。流通面での課題は依然残っているが、ドナー支援による回廊プロジェクトや民間調合ハブがラストワンマイルの改善を目指し、硫黄肥料市場の見通しを明るくしています。

北米ではCAGRが4.1%と安定しており、米国は毎年820万トンの回収硫黄を製油所からリン酸塩と硫安の生産に回しています。カナダ産硫黄に対する最近の関税措置により短期的には需給が逼迫するが、豊富な国内ガスと製油所ネットワークが供給を支えます。精密農学、カバークロップの採用、持続可能性の認証が需要の増加を促進します。欧州のCAGRは3.2%で、厳しい水質規制と農作物のタンパク質レベルを維持する必要性とのバランスが取れており、放出制御型硫黄が魅力的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 土壌中の硫黄欠乏

- 油糧種子の作付面積と収量の増加

- 持続可能な農業に対する政府のインセンティブ

- 放出制御型硫黄コーティング尿素の採用

- 脱硫装置からの回収硫黄の利用可能性の増加

- AIベースの精密栄養アプリケーションプラットフォーム

- 市場抑制要因

- 多栄養特殊肥料との競合

- 元素状硫黄原料価格の変動性

- 硫酸塩の地下水への溶出による環境リスク

- 新興市場におけるプリルドエレメンタルサルファーの流通ボトルネック

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 硫酸肥料

- 硫酸アンモニウム

- 硫酸カリウム

- 硫酸カルシウム(石膏)

- 単一過リン酸塩

- 元素状硫黄

- 微粉硫黄

- プリルド/パスティルド硫黄

- 微量栄養素の硫酸塩

- 硫酸亜鉛

- 硫酸マグネシウム

- その他

- その他(硫黄コーティング尿素、硫黄ベントナイト)

- 硫酸肥料

- 形態別

- 固体

- 液体

- 用途別

- 土壌アプリケーション

- ファーティゲーション

- 葉面散布

- 調整放出/コーティング顆粒

- 作物タイプ別

- 穀物・穀類

- 油糧種子および豆類

- 果物および野菜

- 芝・観葉植物

- その他

- 流通チャネル別

- 農場直販

- 小売ディーラー

- 協同組合

- オンラインプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nutrien Ltd.

- Yara International ASA

- The Mosaic Company

- K+S AG

- Israel Chemicals Ltd.

- Haifa Chemicals Ltd.

- Nufarm Limited

- Koch Industries Inc.

- CF Industries Holdings Inc.

- OCP S.A.

- BASF SE

- Sinochem Holdings Corp. Ltd.

- Saudi Arabian Fertilizer Company(SAFCO)(Saudi Basic Industries Corporation(SABIC))

- Tiger-Sul Products LLC(Tessenderlo Group)

- TogliattiAzot PJSC(Uralchem Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日