|

市場調査レポート

商品コード

1851186

排出監視システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Emission Monitoring Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 排出監視システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

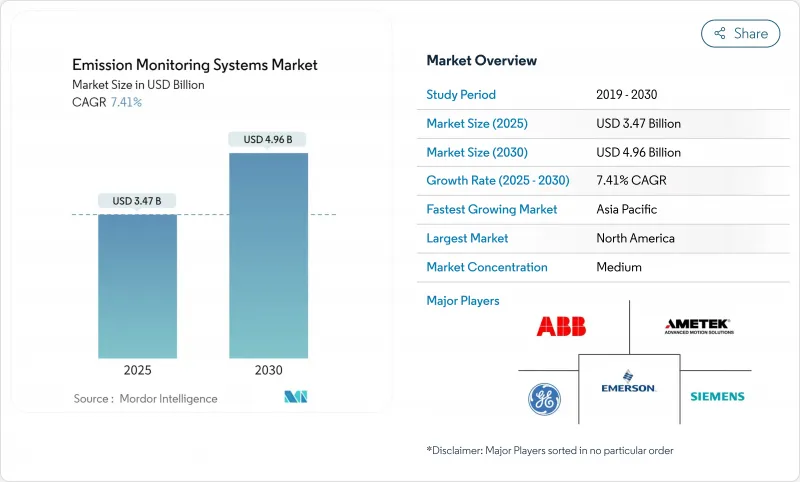

排出監視システム市場の2025年の市場規模は34億7,000万米ドルで、2030年には49億6,000万米ドルに達し、CAGR 7.41%で成長すると予測されています。

大気汚染規制の強化とEU排出量取引制度フェーズIVにおける炭素の直接収益化により、より高精度なスタックモニターへの需要が高まる一方、ハイブリッド連続予測アーキテクチャへのシフトがベンダー戦略を再定義しています。ハードウェアは依然として最大の収益源であり、2024年の売上高の46%を占めるが、ユーザーが校正、認証、データ管理サポートを求めるにつれて、サービスがCAGR 7.7%で最も急速に拡大しています。設置ベースでは北米がリードしているが、中国とインドが新たなプラントレベルの制限を課しているため、アジア太平洋地域が最高の10%成長を記録しています。In-situレーザアナライザ、特にTDLSは、廃棄物発電プラントの抽出システムを急速に置き換えており、ライフサイクル経費を約30%削減しています。同時に、AI対応のソフトウェア・モジュールは、コンプライアンス・データを予測保守やプロセス最適化ツールに変え、運転コストを15~20%削減しています。

世界の排出監視システム市場の動向と洞察

CAPEX偏重のCEMSからハイブリッドCEMS-PEMSアーキテクチャへの移行

ハイブリッド構成は、CEMSハードウェアからの直接読み取りとソフトウェアベースの排出モデルを融合させることで、初期投資を25~30%削減しつつ、基準機器に対するエラー率を3%未満に抑えます。米国の製油所やコンバインドサイクルガスプラントでは、米国EPAの承認後、予測モジュールを二次汚染物質のコンプライアンスに適合した代替手段として扱っています。グローバルプラットフォームベンダーは、リアルタイムでモデルを自動較正する機械学習アルゴリズムを組み込み、検証サイクルを短縮します。クラウド・ホスティングによってローカルITのオーバーヘッドがなくなるため、ソフトウェアの価格も下がり、中規模施設にもハイブリッド・オプションが広がっています。アナリストは、この構成が2027年までに新規導入される排出監視システム市場のおよそ4分の1を占めると予想しています。

EU-ETSフェーズIV炭素価格の義務化がスタックレベル監視を促進

2025年に1トン当たり80ユーロを超える排出権価格は、排出量データを財務変数に変えました。電力、セメント、廃棄物管理の事業者は、炭素クレジットの過剰購入を最小限に抑えるため、高精度分析器を追加し、従来のモデルよりも2~3%ポイント精度を向上させました。海運や小規模の産業現場にも適用範囲を拡大したことで、東欧全域での新規システム受注が増加し、2023年以降、設置台数は35%急増しました。工場では現在、モニターをプロセス制御ループに直接統合し、実際の炭素コストに対して出力を調整するようになっています。監視ハードウェアと自動取引ダッシュボードを組み合わせることができるベンダーが、排出監視システム市場でシェアを伸ばしています。

TUV&MCERTS認定技術者の不足が欧州での試運転を遅らせる

欧州のコンプライアンスでは、TUVやMCERTSの枠組みで認定された技術者によるオンサイト監査が義務付けられています。40%の労働力不足により、特にポーランド、ルーマニア、ブルガリアでは、プロジェクトの開始が平均で最大6カ月延びています。時間当たりのサービス料金は2023年以降25~30%上昇し、ユーザーは社内にサービス部門を持つベンダーに流れています。OEMは、拡張現実(AR)ヘッドセットを使って現地のスタッフにキャリブレーションの手順を教える遠隔支援ツールキットで対応しています。これらの回避策にもかかわらず、技術者のボトルネックは、トレーニングパイプラインが拡大するまで、排出監視システム市場の短期的な成長を抑制します。

セグメント分析

2024年の同セグメントは、CEMSが71%の売上を占めました。しかし、クラウドコンピューティングの利用料が低下し、規制当局が予測アルゴリズムを支持していることから、PEMSがCAGR 8.4%で上回っています。ハイブリッド導入に関連する排出監視システム市場規模は、2027年までに10億米ドルを超えると予測されています。石油精製所、ガスタービン、石油化学クラッカーでは、温度、O2、汚染物質の出力に密接な相関関係があり、有力な候補となります。多くのプラント・エンジニアはモデリングの専門知識を持ち合わせていないため、ターンキー・データサイエンス・サポートをパッケージ化したベンダーは力を発揮します。また、ソフトウェア・サブスクリプションの増加は、サプライヤーに年金収入をもたらし、一時的なハードウェア販売から脱却します。

CEMSは、SO2や粒子状物質のような、法律が直接測定を要求する一次汚染物質に対しては、依然として代替不可能です。その結果、重要ガス用の小型分析計と二次流路用のPEMSを組み合わせたハイブリッド構成が、新規入札の主流となっています。このアプローチにより、事業者はコンプライアンスの厳格さと予算のバランスを取り、CEMSの完全性を維持しながらPEMSのコスト削減を実現できます。このモデルでは、純粋な予測設置の排出監視システム市場シェアが2030年までに10%を超えることはないだろうが、AIツールが改善し、フィールドデータが信頼性を高めるにつれて、ハイブリッド価値は着実に高まると思われます。

ガス分析計、フローセンサー、プローブは、2024年の世界売上高の46%を占め、セメント、鉄鋼、廃棄物エネルギー分野でプレミアム価格をつける多成分FTIRとTDLS装置が牽引します。とはいえ、定期的なサービス契約(校正、認証、データ検証)は、現在CAGR 7.7%で進んでいます。カナダや韓国の国営炭素市場のような新しい取引スキームは、データの正確さへの賭けを高め、年1回または半年に1回の監査を促しています。社内に計測チームを持たないエンドユーザーはコンプライアンス保証を外注するため、排出監視システム市場全体でサービススペシャリストが極めて重要な存在となっています。

クラウドネイティブソフトウェアモジュールは、もう一つの成長テコとなります。サプライヤーは、EUやEPAのテンプレートに直接マッピングされた自動コンプライアンス・レポートをバンドルし、管理作業の負担を軽減しています。サブスクリプション収入は毎年18%増加しており、財務モデルを再構築しています。一部のOEMは、ハードウェアのリースとフルスコープのメンテナンスを組み合わせた排出ガスモニタリングのアズ・ア・サービス・プランを導入し、顧客のキャッシュアウトフローをスムーズにしています。この経常モデルは、ハードウェアの一括払い依存を徐々に薄め、排出監視システム業界の収入源を多様化するはずです。

地域分析

2024年のランキングでは、北米が売上高の39%を占め、電力と石油精製で約15,000台のCEMSが設置されていることが主な要因となっています。インフレ削減法の優遇措置が電力会社に分析装置の近代化を促し、カナダの生産高に基づく価格体系が中規模製造業に監視を普及させています。2015年以前に設置されたユニットの多くが耐用年数を迎えるため、レトロフィット・プロジェクトが受注を独占しています。コンプライアンス・データをメンテナンス計画にリンクさせるクラウド・ダッシュボードとの統合は今や標準的な手法であり、このデジタル・オーバーレイはほとんどの競合入札に影響を与えています。

アジア太平洋地域は、CAGR10%で最も急成長している地域です。中国の第14次5カ年計画では、約80,000の工場にモニターの設置を義務付けており、多くの場合、その場レーザーに直接移行しています。インドの国家大気浄化計画では、2026年までに200以上の石炭ステーションで連続スタックを義務付け、購入サイクルを圧縮しています。先進的な分析装置ベンダーは、現地のシステム・インテグレーターと提携し、調達ルールやサービス提供範囲のギャップを乗り越えています。日本と韓国はすでに成熟したフリートで稼動しているが、特に廃棄物発電において、TDLSと量子カスケード・プラットフォームへのアップグレードを続けています。東南アジアは中国の標準を反映しており、ベトナムとインドネシアはGB標準をモデルとしたガイドラインを2024年に発表し、排出監視システム市場の設置基盤を広げています。

欧州は、EU-ETSの下で炭素価格にさらされ、データ品質要件が高まっているため、世界全体の25%を占めています。東欧加盟国の拡大が初導入台数を押し上げる一方、西欧EUのユーザーはアップタイムと所有コストの向上に重点を置いています。年1回の校正と平行サンプリングテストが義務付けられているため、サービス収入も比例して高くなります。中東とアフリカは発展途上だが有望である:サウジアラビアのビジョン2030は、排出量目標を産業の多様化と結びつけており、南アフリカの炭素税は、鉱業と電力における監視の採用を加速しています。過酷な環境(粉塵、熱、塩分など)に対する耐性は、こうしたフロンティアのビジネスチャンスを追い求めるベンダーにとって、技術的な差別化要因となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州におけるCAPEXヘビーなCEMSからハイブリッドCEMS-PEMSアーキテクチャへの移行

- EU-ETSフェーズIVのカーボンプライシング義務化がスタックレベル監視を促進(欧州)

- 米国の発電所CEMSレトロフィットを急増させるインフレ削減法税額控除検証

- In-situレーザーベースセンサーがアジア太平洋の廃棄物発電プラントのライフサイクルコストを30%削減

- 石炭火力CEMSの導入を加速する国家大気浄化計画(インド)

- IMOの2023年EEXIおよびCII規則が船舶搭載SEMSの導入を促進(世界の海事分野)

- 市場抑制要因

- TUVおよびMCERTS認定技術者の不足が欧州での試運転を遅らせる

- 熱帯地域における高湿度バイアスがコンプライアンス違反のリスクを高める

- 米国公益事業におけるレガシーDCS-DAQの相互運用性ギャップがレトロフィットコストを押し上げる

- PEMS導入を阻む長期CEMSリースモデルの資本ロックイン(MEA)

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測金額

- システムタイプ別

- 連続排出監視システム(CEMS)

- 予測排出監視システム(PEMS)

- コンポーネント別

- ハードウェア

- ガス分析計

- フロー・オパシティ・モニター

- データ収集システム(DAS)

- ソフトウェア

- 独立型

- クラウドホスティング

- サービス

- 設置と展開

- 校正と認証

- サポート&メンテナンス

- ハードウェア

- 監視技術別

- 抽出物

- ホットウェット

- コールドドライ

- 希釈

- In-situ

- 波長可変ダイオードレーザー分光法(TDLS)

- 抽出物

- エンドユーザー業界別

- 発電

- 石炭火力

- コンバインドサイクルガスタービン

- 石油・ガス

- 上流

- 中流

- ダウンストリーム・製油所

- 金属・鉱業

- 化学・石油化学

- 医薬品

- セメント・骨材

- 紙パルプ

- 廃棄物発電と焼却

- 海上(船舶)

- 発電

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Emerson Electric Co.

- Thermo Fisher Scientific Inc.

- AMETEK Inc.

- Honeywell International Inc.

- Teledyne Technologies Inc.

- HORIBA Ltd.

- SICK AG

- Rockwell Automation Inc.

- General Electric Company

- Fuji Electric Co. Ltd.

- Advanced Emissions Solutions Inc.

- ENVEA Global SAS

- Parker Hannifin Corp.

- Baker Hughes Co.

- Cemtrex Inc.

- Babcock and Wilcox Enterprises Inc.

- Opsis AB

- Altech Environment U.S.A.