レッドバイオテクノロジー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Red Biotechnology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851177

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

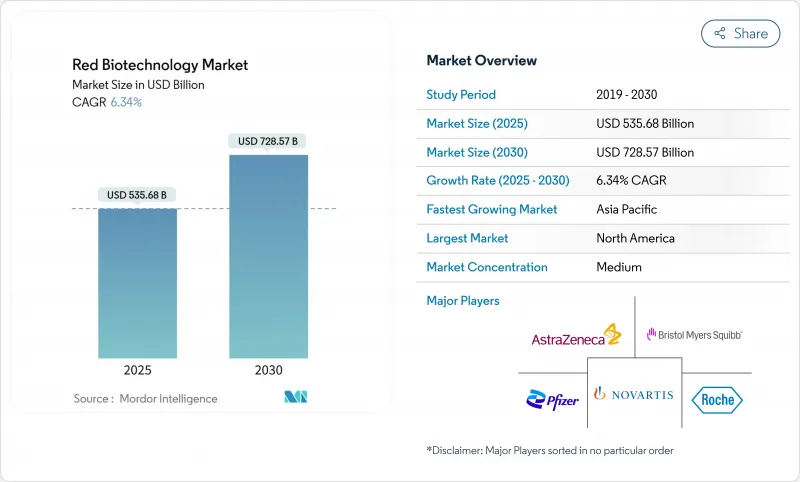

レッドバイオテクノロジーの市場規模は、2025年に5,356億8,000万米ドルとなり、2030年には7,285億7,000万米ドルに達すると予測され、CAGRは6.34%で推移します。

パンデミックに焦点を当てたワクチン生産から、細胞・遺伝子治療、次世代モノクローナル抗体、精密診断など多様なパイプラインへの移行が成長を支えています。2024年にFDAが発行する24の生物学的製剤の承認に見られるように、規制当局による審査の迅速化がこの勢いを支えています。政府の並行支出、とりわけ2027年までの795億米ドルのPHEMCE(Public Health Emergency Medical Countermeasures Enterprise:公衆衛生緊急医療対策事業)の割り当てが、開発と製造の両面で国内の能力を強化しています。業界側では、ノースカロライナ州にあるメルク社の10億米ドルのワクチン施設のような大規模な資本プロジェクトが、パンデミック対応と通常の商業生産の間で柔軟に対応できる弾力的な能力を追加しています。これらの要因が相まって、複雑性の高い生物製剤をスケールアップするための予測可能な環境が構築され、ベンチャー投資や官民パートナーシップが促進され、革新的資産の臨床応用までの時間が短縮されます。

世界のレッドバイオテクノロジー市場の動向と洞察

慢性疾患と希少疾患の罹患率と有病率の上昇

2024年に8つの新規細胞・遺伝子治療薬がFDAの審査を通過し、アンメットニーズ領域がいかに科学的ブレークスルーを商業資産に転換させるかが明らかに。2024年の新規生物学的製剤の34%を占めるがん領域での承認が引き続き優勢。次世代モノクローナル抗体と遺伝子治療に対する日本の政策的優先順位は、急速に進む高齢化社会への対応という課題を反映しています。2024年に承認された遺伝子治療の88%が希少疾病用医薬品に指定されているように、希少疾病用医薬品パイプラインは希少疾病用医薬品の優遇措置の恩恵を受けています。FDAの希少疾患イノベーション・ハブとそのSTARTパイロットは、開発期間を短縮し、かつて商業的に魅力がないと考えられていたニッチな疾患をターゲットとする企業を奨励しています。

ヘルスケア資金の拡大と官民パートナーシップ

2023-2027年のPHEMCE配分では、対策研究開発と国内製造に795億米ドルが確保され、以前の計画サイクルより155億米ドル増加しました。BARDAの20億米ドルのBioMaP-Consortiumは、数ヶ月以内に抗体からmRNAワクチンに転換できる柔軟な施設に共同投資することで、この支援を拡大します。カナダのモントリオールにある生物製剤製造センターは、ウイルスベクターワクチンやタンパク質サブユニットワクチンの年間生産能力 2億5,000万回分を追加しました。欧州委員会のGenAI4EUプログラムは、生物製剤の発見を含むAIプロジェクトに10億ユーロを計上し、国境を越えた知識の移転を強化しています。インドのBIO-E3枠組みは、新しいバイオ生産キャンパスのために譲許的な資金と合理的な土地取得を提供しています。

高いバイオ製造コストとコールドチェーンコスト

コールドチェーンの失敗による業界の損失は年間350億米ドルに達し、温度に敏感な生物製剤の値ごろ感が損なわれています。CAR-T自己免疫療法は、労働集約的な製造と低温流通のため、患者一人当たりまだ50万米ドル以上のコストがかかります。附属書1の改正により無菌処理規則が強化され、アイソレーター技術や環境モニタリングのアップグレードを余儀なくされ、グリーンフィールド工場の設備投資が膨らんでいます。米国の原薬輸入の75%以上は国外からで、生産は地政学的ショックにさらされています。AIを活用したルートプランニング・ソフトウェアやデジタル・ツインは、15~25%のロジスティクス削減を約束するが、普及はまだ試験的な段階にとどまっており、短期的な救済を遅らせています。

セグメント分析

治療薬は2024年に2,930億米ドルを生み出し、レッドバイオテクノロジー市場規模の54.67%のシェアに相当し、2030年までCAGR 6.87%で成長すると予測されます。モノクローナル抗体は、200以上の薬剤が承認され、世界中で1,400近くの有効な臨床候補化合物が存在するこのカテゴリーの中心的存在です。二重特異性抗体は臨床から承認への転換率が最も高く、BioNTech社やBristol Myers Squibb社などが数十億米ドル規模の共同開発を進めています。遺伝子治療は、2024年にFDAが8つの製品を承認したことで加速し、CRISPRで修飾されたCAR-Tプラットフォームは現在、血液腫瘍学の初期段階の臨床試験を支配しています。

ワクチンは戦略的関連性を維持し、アウトブレイク時に最小限のコールオフ量を保証するBARDAオプション条項によって支えられています。シークエンシング試薬やリキッドバイオプシーアッセイが分散型環境で採用されるようになり、診断と調査ツールが拡大します。これと並行して、治療用タンパク質は抗体薬物複合体や特定の疾患微小環境に合わせた融合サイトカインへと進化し、高精度ターゲティングを重視するレッドバイオテクノロジー市場を反映しています。

地域分析

北米は2024年のレッドバイオテクノロジー市場規模の39.13%を占め、2030年までのCAGRは6.01%と予測されています。この地域は、発見、規制、工業規模の製造を束ねたフルスペクトラムのエコシステムから恩恵を受けています。BARDAのBioMaP-ConsortiumとPHEMCEの資本プールは、日常的な生物製剤と緊急の生物製剤の両方の国内生産を保護し、FDAの迅速指定は革新的な治療法のリードタイムを短縮します。ACIPメンバーの見直しなど、現在進行中の規制改革は、ワクチン上市のタイミングに短期的な不確実性をもたらしています。しかし、バイオテクノロジー競争力強化のための150億米ドルを求める大規模な議会提案は、持続的な政治的コミットメントを強調するものです。

欧州は2030年までCAGR 6.24%で成長すると予測されています。臨床試験規制とホライゾン・欧州基金を含む政策改革は、多国間の臨床試験と国境を越えた知識の共有を促進します。HERAのEUFabインフラは、mRNAワクチン、ウイルスベクターワクチン、タンパク質ワクチンを100日以内に切り替え可能な軽快なサージ能力を提供し、欧州圏の自律性を高めています。EMAの新たな規制による手数料の引き上げはコストプレッシャーとなるが、バイオシミラー医薬品の申請書類の合理化に関する同時協議は、国の支払者にとってより低価格の生物製剤へのアクセスを拡大する可能性があります。

アジア太平洋地域は最も勢いがあり、CAGR 7.26%で拡大し、2030年までにセグメント価値が2倍以上になると予想されます。日本の国家戦略は、税額控除と審査レーンの加速化を通じて、2030年までに部門全体の生産高を3倍の15兆円にすることを目指しています。インドのバイオテクノロジー価値は2014年の100億米ドルから2024年には1,300億米ドルに急増し、コスト面の優位性と世界ワクチン生産量の60%のシェアを活用します。中国は、自己免疫疾患をターゲットとするアストラゼネカとCSPCファーマシューティカルとの53億米ドルの提携に象徴されるように、AIを活用した発見を深めています。地域政府は、国境を越えた臨床試験を容易にするための規制を同調させ、ヒト初回投与試験と、それに続く近隣の契約工場でのスケールアップを加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と希少疾患の罹患率と有病率の上昇

- ヘルスケア資金の拡大と官民パートナーシップ

- 個別化医療の導入とコンパニオン診断薬の普及

- mRNAプラットフォームの波及が新たな生物製剤を急成長させる

- AIによる初期段階の生物製剤設計のリスク回避

- 政府主導のパンデミック対策プログラムが世界のワクチン製造能力を拡大

- 市場抑制要因

- 高いバイオ製造・コールドチェーン・コスト

- 複雑で移り変わる世界の生物製剤規制

- 重要原材料のサプライチェーンの脆弱性

- 次世代遺伝子治療における免疫原性リスク

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ワクチン

- mRNAワクチン

- ウイルスベクターワクチン

- 組み換えタンパク質ワクチン

- 結合型およびサブユニットワクチン

- 生ワクチン&不活化ワクチン

- 治療薬

- モノクローナル抗体

- 組み換えタンパク質

- 遺伝子治療

- 細胞治療

- RNA治療薬

- 診断&調査ツール

- シーケンス試薬&キット

- コンパニオン診断アッセイ

- ポイントオブケア分子検査

- ワクチン

- エンドユーザー別

- バイオ医薬品企業

- 製造受託機関(CMO)

- 開発業務受託機関(CRO)

- 学術・研究機関

- 病院&専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- AstraZeneca PLC

- Biogen Inc.

- BioNTech SE

- Bristol Myers Squibb

- CSL Limited

- F. Hoffmann-La Roche Ltd

- Gilead Sciences Inc.

- Illumina Inc.

- Johnson & Johnson(Janssen)

- Lonza Group AG

- Merck & Co., Inc.

- Moderna Inc.

- Novartis AG

- Pfizer Inc.

- Regeneron Pharmaceuticals

- Sanofi

- Sarepta Therapeutics

- Takeda Pharmaceutical

- Thermo Fisher Scientific

- Vertex Pharmaceuticals

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日