消化管出血治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gastrointestinal Bleeding Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851173

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

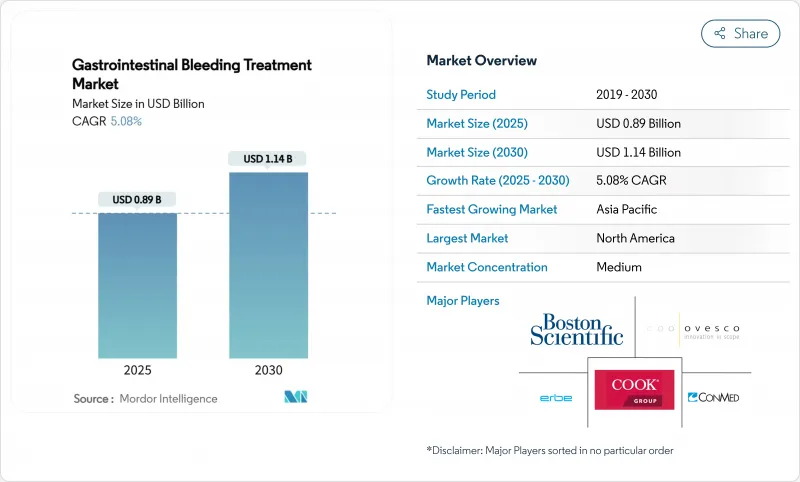

消化管出血治療の市場規模は2025年に8億9,000万米ドル、2030年には11億4,000万米ドルに達し、CAGR 5.08%で成長すると予測されます。

この勢いは、複雑な上部GI症例の着実な増加、低侵襲止血法の広範な採用、在院日数を短縮できる技術に報いる診療報酬制度による。病院が支出の中心であることに変わりはないが、外来手術センター(ASC)が投資を引き付けているのは、メディケアが内視鏡手術の対象を拡大し、かつては入院患者向けであった収益を外来患者が獲得できるようになったからです。内視鏡用メカニカルクリップは依然として手技件数の大半を占めているが、局所止血スプレー、カプセル内視鏡、AI支援リスク層別化ツールが最も急速に拡大しているニッチ分野です。地域別では、北米が需要の中心であり、アジア太平洋は病院が新しい内視鏡検査室を設置し専門医を育成しているため、最も高い成長率を示しています。

世界の消化管出血治療市場の動向と洞察

上部消化管出血症例の増加

上部消化管出血の発生率は成人10万人当たり84~160人にとどまり、死亡率は新しい治療法にもかかわらず依然として10%近くです。高齢化したコホートにおける抗凝固剤の使用はリスクを増大させ、臨床医は費用のかかる再出血を抑制するために、内視鏡検査時に止血キットを併用することを推奨しています。病院は、迅速な止血により外科的転換を回避することで節約を定量化し、手技時間を短縮しクリップの保持を強化する機器への需要を高めています。そのため、メーカーはクリップ、スプレー、注入カテーテルをモジュール式キットにまとめ、どのような出血表現型にも対応できるようにしています。人頭分担払いモデルを採用している医療システムでは、ばらつきをなくし、アウトカム報告を改善するために、これらのキットを施設間で標準化する傾向が強まっています。

低侵襲内視鏡的止血法へのシフト

オーバー・ザ・スコープ・クリップやシングルチャンネル縫合システムにより、かつて開腹手術が必要とされた全層壁欠損が密封され、入院日数や麻薬使用量が削減されるようになりました。ボストン・サイエンティフィックのOverStitch NXTは、標準的な胃カメラに接続し、少ないパスで縫合パターンを完成させるため、多忙な検査室での回転が速くなります。初期のデータでは、特に線維性潰瘍の場合、熱凝固法よりも30日後の再出血率が低いことが示されています。しかし、スキルのギャップがあるため、シミュレーションに基づくスキルアップが必要であり、VR対応のトレーニングモジュールの市場も並行して開拓されています。高度なツールと厳格な資格認定を組み合わせている病院では、緊急搬送の減少や、成果報酬契約における品質スコアの向上を享受しています。

新興市場における熟練内視鏡医の不足

アジア太平洋地域では毎年数千の内視鏡検査室が増設されているが、高度な閉鎖装置のトレーニングを受けた認定スタッフが不足しており、プレミアムソリューションの導入が遅れています。ESGEは、トレーニングサイクルを延長する客観的な能力指標を推奨していますが、国家予算に負担をかけ、都市と地方の格差を広げています。ベンダーは簡易クリップアプリケーターや遠隔指導プラットフォームで対応しているが、資格取得の遅れは続いています。その結果、調達委員会はスキルのパイプラインが成熟するまでハイエンドキットの購入を延期し、低所得国の消化管出血治療市場を抑制しています。

セグメント分析

2024年の消化管出血治療市場において、メカニカルクリップは45.35%のシェアを占めています。このセグメントの利点は、継続的な小型化と強力な把持力による1症例あたりのクリップ数の削減です。局所スプレーの市場規模は小さいが、パウダーはびまん性出血に対応し、凝固状態に関係なく機能するため、CAGR 12.25%で拡大します。サーマルプローブと注入カテーテルは、静脈瘤管理のためのニッチな役割を維持し、ファーストパス止血を保証するためのコンビネーションキットに頻繁にバンドルされています。

ボストン・サイエンティフィックのMANTISクリップは、従来品に比べクリップ数が4個少なく、所要時間も5分近く短縮されています。藻類を原料とする生体適合性止血材は免疫原性を低減し、免疫抑制コホートでの使用を可能にします。メーカー各社は、あらかじめ装填された回転制御のハンドルデザインや、ハイブリッド手技中の透視確認を助けるX線不透過性マーカーによって差別化を図っています。

地域分析

北米は2024年に世界売上高の40.71%を占めたが、これはメディケアが入院患者向けとASCベースの両方の止血術に保険適用し、医療提供者のキャッシュフローを安定させているためです。また、米国の医療システムは、緊急内視鏡検査の待ち時間を短縮し、早期介入を促進するAIガイド付きトリアージを試験的に導入しています。カナダの単一支払い制度は、止血パウダーの国家一括購入に資金を提供し、均一なアクセスを確保し、予測可能な調達サイクルを推進しています。メキシコは、内視鏡治療のための国境を越えた医療ツーリズムから利益を得ており、特に安価な治療費を求める米国の無保険患者の間で顕著です。

アジア太平洋はCAGR 8.61%で最も急成長している地域であり、消化器がんと抗凝固剤処方の急増を反映しています。中国は国家医療改革のもと、県レベルの病院に透視検査室とカプセル内視鏡読取装置を設置し、日本は超高齢化社会に対応したロボット支援縫合プラットフォームを商品化しています。インドの民間病院は、保険に加入する中間層向けに高度な消化器系サービスを拡大し、湾岸諸国からの医療ツーリストを獲得するために再出血回避の指標に重点を置いています。

欧州では、ESGEガイドラインによるトレーニングの調和と病院コンソーシアム全体での機器一括購入が後押しとなり、安定した成長を維持します。ドイツではスコープ外クリップの外来診療報酬が先駆的に導入され、英国では国民保健サービスの救急4時間目標を達成するため、迅速アクセス消化管出血ユニットが拡大されました。EUの新しい医療機器規制は、承認までの期間を長くする一方、社会的信用を高め、病院がCEマークを取得した革新的医療機器に投資することを奨励します。

中東・アフリカと南米は、第3次医療機関が内視鏡検査専用ユニットを開設しているため、シェアは小さいが2桁の数量成長を示しています。高い輸入関税が依然としてハードルとなっており、出血とポリープ切除の両方の使用事例をカバーする多用途機器へと施設を誘導しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 上部消化管出血症例の増加

- 低侵襲内視鏡的止血法へのシフト

- 次世代止血クリップとスプレーの入手可能性

- 抗凝固薬を使用する高齢者人口の拡大

- AIによる出血リスク予測アルゴリズム

- 年中無休のGI出血対応チームに対する病院のインセンティブ

- 市場抑制要因

- 新興市場における熟練内視鏡医の不足

- 先進内視鏡機器の高コスト

- 特殊金属と粉末のサプライチェーンのボトルネック

- 予防的PPIにおける抗菌薬適正使用支援の制限

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 内視鏡機械装置

- 内視鏡サーマルデバイス

- 内視鏡注射装置

- 局所止血スプレー

- 併用療法キット

- その他の製品

- 消化管部別

- 上部消化管

- 小腸/中部消化管

- 下部消化管

- エンドユーザー別

- 病院/クリニック

- 外来手術センター

- GI専門センター

- 診断ラボ

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Boston Scientific Corporation

- Olympus Corporation

- Medtronic PLC

- Cook Group(Cook Medical)

- CONMED Corporation

- ERBE Elektromedizin GmbH

- Ovesco Endoscopy AG

- STERIS PLC

- Pfizer Inc.

- US Medical Innovations

- Fujifilm Holdings Corp.

- HOYA Corp.(Pentax Medical)

- Johnson & Johnson(Ethicon)

- Baxter International Inc.

- Teleflex Incorporated

- B. Braun Melsungen AG

- Takeda Pharmaceutical Co.

- Novo Nordisk A/S

- Smith & Nephew plc

- Ferring Pharmaceuticals

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日