|

市場調査レポート

商品コード

1851164

水産飼料添加物:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aquafeed Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 水産飼料添加物:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 119 Pages

納期: 2~3営業日

|

概要

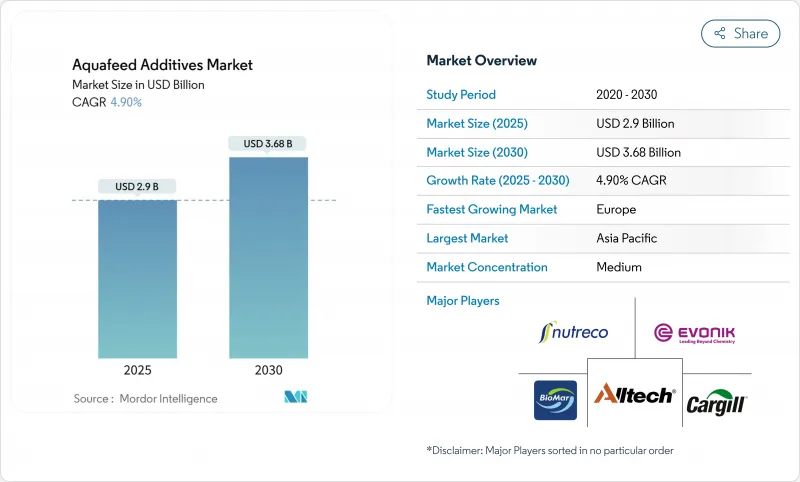

水産飼料添加物の市場規模は2025年に29億米ドルと推定・予測され、予測期間中のCAGRは4.90%で、2030年には36億8,000万米ドルに達すると予測されます。

機能性栄養剤への強い需要、抗生物質使用規則の強化、魚粉供給の有限性により、飼料配合業者は飼料変換効率を高め、魚の健康を守る精密工学的添加物へと舵を切っています。持続可能な水産養殖を推進する欧州の規制とアジア太平洋の生産規模が相俟って販売量の伸びを支える一方、単細胞バイオマスのような新たなタンパク質源が適合添加物のポートフォリオを拡大します。無駄を10~20%削減するAI主導の給餌システムへの投資は、特に高価値のサケやエビの養殖業者への普及をさらに促進します。不安定な魚粉価格と長い承認スケジュールが前進を阻むが、EUのホライズン基金からサウジアラビアのビジョン2030に至るまで、政府の奨励プログラムがリスクの一部を相殺します。

世界の水産飼料添加物市場の動向と洞察

世界的な水産物消費の増加とタンパク質シフト

世界のタンパク質需要は水産物へと移行しています。アフリカだけでも、水産物の摂取量が2050年までに1,000万トンから2,900万トンに増加すると予測されており、この軌跡はアジアでも同様で、ティラピアのインテグレーターは輸入を削減するために飼料工場を現地化しています。FAOは、養殖魚の価格が2030年までに24%上昇すると予想しており、生産者に対し、成長を早め、生産サイクルを短縮する添加物の採用を促しています。アルバート・ハインのような小売業者は、昆虫ミールや藻類油を餌とするエビを仕入れるようになり、代替飼料技術が買い手に受け入れられていることを示しています。この需要軸は、魚粉に代わる植物ベースの飼料で、パフォーマンスに最適なアミノ酸プロファイルを維持しながら、アミノ酸と酵素を使用することをサポートします。その結果、水産飼料添加物市場は魚粉の変動に対する回復力を獲得します。

集約的養殖能力の拡大

サウジアラビアのNAQUA社は500の養殖池を運営しており、2030年までに年間生産量25万トンを目標としています。中国では、集約的なエビ養殖場が2022年に209万トンを生産するもの、生殖能力の枯渇と病気のリスクに直面しており、免疫増強添加物の利用が進んでいます。循環式養殖システムとバイオフロックは、微生物バランスを維持するために精密な栄養パッケージを必要とし、プレミアム需要のポケットを作り出しています。こうした事業では、飼料要求率が1ポイント改善するごとに利幅が大幅に増加するため、添加物への支出を増やすことが正当化されます。したがって、水産飼料添加物市場は、アジア、中東、南米に集中する技術主導の拡大から利益を得ています。

不安定な魚粉と魚油の価格が添加物のコスト・スルーに影響を与える

魚粉と魚油の価格変動は水産飼料添加物メーカーを混乱させ、コスト転嫁と収益性を複雑にします。ペルーの魚粉生産量は300%急増し、2025年1月の世界生産量は75%増加したが、価格変動はメーカーが添加剤プレミアムを価格転嫁する能力を制限しています。魚油の生産量は34%増加したが、飼料メーカーが二重のコスト圧力を吸収するのに苦労しているため、サプライヤーは圧縮されたマージンを活用しました。中国の水産飼料生産高は、洪水と農家のコスト削減のため2024年には3.5%減少し、ボラティリティが添加物の取り込みをいかに抑制するかを示しています。FAOは、魚粉価格が2030年までに30%上昇すると予測しており、新たな添加物の調整を必要とする昆虫ミールや単細胞タンパク質の探求を加速させています。サプライチェーンの不確実性、特に2025年9月までの冷凍魚投入への依存は、水産飼料添加物市場の在庫計画を複雑にしています。

セグメント分析

魚類は2024年に水産飼料添加物市場シェアの53.2%を占め、世界的なサケ、ティラピア、コイの養殖規模のおかげで最大の消費者グループとしての地位を維持しています。この優位性は、2025年の水産飼料添加物市場規模の推定15億4,000万米ドルに換算され、飼料転換率を守るために添加物プロトコルを標準化した事業者の購買力を物語っています。ノルウェーやチリのサーモン生産者は、高密度の成長期や輸送期のストレスに対抗する機能性アミノ酸や抗酸化剤を添加し続けており、アジアの鯉養殖場は、厳しい飼料予算を達成するために、費用対効果の高いビタミンや酵素のパッケージを重視しています。確立された飼料工場は、すでにデジタル・トレーサビリティを統合しているため、飼料効率や切り身の歩留まりで測定可能な上昇を示す添加物は、長期供給契約を通じてすぐにスケールアップします。その結果、養殖魚は、ほとんどのサプライヤーが新原料を検証する際に使用するベースライン仕様を設定しています。

エビを筆頭とする甲殻類は、2030年までのCAGRが9.1%と、最も速い採用曲線を描いています。これは、生産者がまだ高い疾病リスクを相殺し、高級な色合いを実現するために、より高い添加剤支出を正当化するためです。5%のアスタキサンチンを豊富に含むオキアミ油を使用した試験では、塩分ストレス下で100%の生存率を達成すると同時に、より深い色素沈着によって市場価値を高め、特殊添加物に対する支払い意欲を強めています。中国の養殖業者は、免疫賦活プロバイオティクスを含む多段階機能性飼料に引き続き注目し、南米の養殖業者は、汽水池での溶出に耐えるカプセル化フィトジェニックに注目しています。軟体動物やナマコのようなニッチ種は、小規模ながら注目されており、微粉化ミネラルのブレンドによって殻の強度と食感が向上し、グルメ・チャネルで高値で取引されています。需要が多様化するにつれて、サプライヤーは魚種に特化した添加剤のバンドルを調整し、水産飼料添加物市場を明確な生産セグメントで着実な数量と価値の増加に向けて位置づけています。

地域分析

アジア太平洋地域は2024年の世界売上高の61.4%を占め、中国のエビ生産量が200万トンを突破したことに牽引され、引き続き数量成長の中心となっています。疾病の発生とタンパク質源の転換により、養殖場は中核となるアミノ酸パッケージの上に免疫強化添加物を重ねなければならなくなりました。ベトナムとインドは輸出志向の水産養殖を拡大しているが、価格に敏感なため、プレミアム添加物とコスト最適化ブレンドが共存する二層市場が形成されています。

欧州の水産飼料添加物市場規模は、EU指令によって持続可能性要件が高まるにつれて、2025年の5億2,000万米ドルから2030年には8.3%のCAGRで7億7,000万米ドルに拡大すると予測されます。ノルウェーのサケ部門は精密給餌の採用をリードし、機能性添加物の使用効率を高めるAI支援投与システムの試験導入の触媒となっています。ホライズン欧州のプロジェクトでは、毎年600万ユーロ(695万米ドル)以上の資金がグリーンフィード研究に投入され、藻類由来の抗酸化剤や植物栄養素の商業化が加速しています。

北米は成熟しているが、技術革新に適した環境です。米国の水産養殖戦略計画は、添加物開発者が新規タンパク質やバクテリオファージ溶液を管理された条件下で試験的に使用する官民インフラを支援しています。カナダは先住民の権利に関与し、環境に優しい製剤に報いるESGレイヤーを追加しています。一方、メキシコのエビ養殖業者は、国境を越えたサプライヤーとの結びつきを深め、添加物の処理能力を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の水産物消費の増加と蛋白質シフト

- 集約的養殖能力の拡大

- 水産養殖における政府補助金と持続可能性の義務付け

- 飼料中抗生物質に代わる機能性添加物

- カーボンフットプリント表示が微細藻類と単細胞添加物に拍車をかける

- AIを活用した精密給餌により、特殊添加物の高含有が可能になる

- 市場抑制要因

- 魚粉と魚油の価格変動が添加物のコスト・スルーに影響

- 新規飼料添加物の厳しい複数地域の承認スケジュール

- ペレットバインダーとコーティング剤に関するマイクロプラスチックの精査

- 気候による作物の不作がファイトバイオティクスの供給を逼迫させる

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 品種別

- 魚類

- サーモン類

- ティラピア

- 鯉

- ナマズ

- 軟体動物

- 甲殻類

- その他

- 魚類

- 添加剤タイプ別

- ビタミン

- ミネラル

- 酸化防止剤

- アミノ酸

- 酵素

- 酸味料

- プロバイオティクスとプレバイオティクス

- フィトジェニックスとエッセンシャルオイル

- その他(カロテノイド/アスタキサンチン、ペレットバインダー/ベントナイトなど)

- 形態別

- 乾燥押出ペレット

- モイストペレット

- マイクロカプセル化粉末

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- ベトナム

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- トルコ

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Benchmark Holdings plc(INVE Aquaculture)

- BASF SE

- Evonik Industries AG

- Adisseo

- Cargill, Incorporated

- Archer Daniels Midland(ADM)

- BioMar Group

- Alltech

- Nutreco N.V.(Skretting)

- Zeigler Feeds

- Kemin Industries, Inc.

- Phibro Animal Health Corporation

- Calysta Inc.

- Bentoli

- Phytobiotics Futterzusatzstoffe GmbH