折りたたみ式スマートフォン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Foldable Smartphone - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851159

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

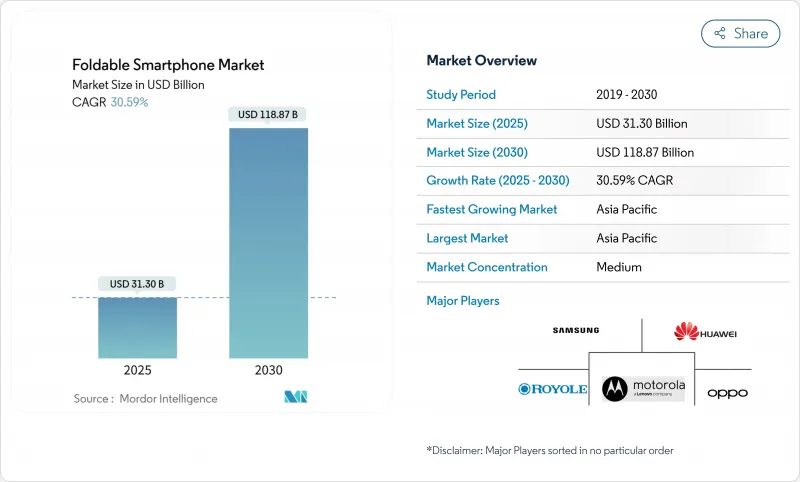

折りたたみ式スマートフォン市場規模は2025年に313億米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは30.59%で、2030年には1,188億7,000万米ドルに達すると予測されます。

超薄型ガラス(UTG)製造、ヒンジ工学、パネル歩留まりの進歩は、耐久性を向上させながら単価を引き下げています。アジア太平洋地域は、中国のOEMメーカーが多世代ラインの生産能力を拡大し、韓国のディスプレイメーカーがプロセスのノウハウを保護することで、需要と供給の原動力となっています。従来のスマートフォンの成長が1桁台に落ち着くなかでも、キャリア主導の端末補助金とプレミアム5Gプラン、生産性重視のユースケースに対する企業の関心の高まり、コンテンツ・ストリーミング・パートナーシップの拡大は、普及の勢いを強めています。メーカー各社は、スタイル重視の購買層向けにクラムシェル型デザインを磨き、生産性重視の購買層向けにブック型フラッグシップ機を発表しており、フォームファクター革新の次の波を確実にするために三つ折り試作品に投資しています。

世界の折りたたみ式スマートフォン市場動向と洞察

急速なUTG歩留まりの向上

継続的なプロセスの改良により、UTGの歩留まり率が向上し、より強靭なカバー層が可能になりました。サムスンの最新Galaxy Z世代は、20万回以上の折り曲げに耐える強化ガラスを採用し、モトローラの2025年Razrシリーズは、ヒンジの耐久性を35%向上させるチタン製バックボーンを採用し、IP48の防水・防塵認証を取得しています。信頼性のマイルストーンは、消費者のためらいを減らし、スクラップロスが減少し、スループットが向上するにつれて、より広範な価格セグメンテーションへの道を開いています。

通信事業者によるプレミアム5Gバンドルへの補助金

高ARPUの5Gプランと連動した月々の分割払いがエンドユーザーのプレミアム価格を中和しているため、通信事業者の店舗は依然として折りたたみ式携帯電話の販売シェアの60%を占めています。典型的な補助金制度は、24ヶ月契約で小売価格を30~45%引き下げるもので、折りたたみ式携帯電話の所有者は、スラブ式携帯電話のユーザーよりも1.8倍多くのビデオトラフィックをストリームするため、維持率を高め、より高いデータ消費を刺激します。この戦術は、データ無制限料金プランの普及率が既に高い北米と欧州で特に有効であり、キャリアにマージンの余裕と、5Gアップグレードサイクルの憧れの選択肢として折りたたみ式を位置づけるマーケティング力を与えています。

湿度の高い熱帯地方での200k以下の折り畳みサイクルヒンジ

相対湿度が高いとヒンジピンと柔軟な接着剤層の腐食が加速し、有効寿命が実験室で評価されている20万回を下回り、購入後18ヶ月以内に顧客から苦情が寄せられます。OEMは防錆合金や追加ナノコーティングで対抗しているが、こうしたアップグレードは材料費を引き上げ、熱予算を複雑にしています。スマートフォンの買い替え頻度が高いにもかかわらず、インドネシア、タイ、ブラジルの沿岸部での普及率が平均以下であるのは、堅牢化と手頃な価格の両立が難しいためです。

セグメント分析

2024年の世界出荷台数の62%をブック型端末が占め、折りたたみ式スマートフォン市場のかなりの部分を支えています。タブレットクラスの7~8インチ内蔵ディスプレイは、3ペインのマルチタスクやスタイラスに適した描画面を実現し、モノリシックな薄型端末とは一線を画します。この優位性を支えているのは、サムスンのGalaxy Z FoldラインとファーウェイのMate Xシリーズで、いずれも金融、デザイン、アーリーアダプターの消費者ニッチのパワーユーザーをターゲットにしています。クラムシェル型サブセグメントは、希望小売価格の敷居の低さとフリップフォンの人間工学へのノスタルジーを活用してファッション志向の購買層にアピールしているため、CAGR予測33.4%で拡大しています。

2025年に限定生産が予定されている三つ折りプロトタイプは、内部パネルを10インチまで拡大できる可能性があり、中核モデルをカニバリゼーションすることなく増収を獲得できる可能性があります。外側に折りたたむタイプは、露出したフレキシブル・マトリックスを摩耗から守るというエンジニアリング上の課題によって制約されたままです。実験的な試みにもかかわらず、ブック型に付随する折りたたみ式スマートフォンの市場規模は2030年までに650億米ドルを上回ると予想され、一方、クラムシェルは好調な数量増加によってその差を縮め、将来のポートフォリオの二重柱構造を再確認することになります。

2024年の世界出荷台数の55%を7~8インチのパネルが占め、ノートパソコン並みの生産性と折りたたみ時の片手での携帯性を両立させるスイートスポットを反映しています。OEMのロードマップによれば、アクティブ・ディスプレイの1平方インチ当たりの粗利益率が最も高いため、この帯域が引き続き好まれます。8インチを超えるディスプレイは、複雑なマルチギアヒンジがスリム化し、ポリマー製バックプレーンが硬くなって折り目線が縮小するため、CAGR 32.5%で拡大します。

小型の<=6.9-inch clamshell screens remain attractive in the fashion and youth segments where pocketability and colour-matched accessories trump raw workspace. Nevertheless, larger canvases attract premium ARPU content partnerships. By 2030, the>8インチのコーホートは折りたたみ式スマートフォン市場規模の23%に達すると予想されるが、価格圧縮のため収益シェアはまだ遅れています。

地域分析

アジア太平洋地域は2024年の出荷量の68%を占め、ディスプレイ製造、ヒンジ鍛造、UTG研磨の緊密な垂直統合によって地域のリーダーシップを確保しています。中国が供給と内需の両方を支えており、現地OEMは地方の補助金を活用して8.6世代OLED工場を拡張し、スケールメリットを実現しています。韓国は、強固な5Gフットプリントとサムスンの自国ブランド・エクイティのおかげで、一人当たりの折りたたみ可能機器の普及率が世界一を誇っています。日本はコンパクトな携帯端末の伝統に従って小型のクラムシェル型に傾いており、インドの普及ペースは平均可処分所得に対する割高な価格設定によって抑制されているが、それでも都市部では急勾配の軌跡を描いています。

北米は、初期費用を中和するキャリアの積極的な補助金によって、世界第2位にランクされています。米国は、データ無制限プランの広範な普及に加え、プレミアム5G体験のマーケティングを強力に推進し、通信量をリードしています。カナダは、絶対的な規模は小さいもの、米国の後塵を拝しています。中南米での普及はブラジルとメキシコに集中しており、都市部の富裕層がステータスのある端末を求めています。

欧州はモザイク模様である:ドイツ、フランス、英国といった北部や西部の市場では、生産的な用途でブック型折りたたみが採用されているが、南部の市場は依然としてコストに敏感で移行が遅れています。中東の湾岸協力会議諸国は高級志向の需要を示し、折りたたみ式バッグをライフスタイルのフラッグシップとして位置づけています。アフリカは、南アフリカの都市クラスターを除けばまだ発展途上であり、購買力平価の制約を受けつつも、1,000米ドル以下のモデルが普及すればチャンス到来を予感させる。アジア太平洋地域は、2030年まで折りたたみ式スマートフォンの市場シェアを拡大し続けるだろうが、さらなる成長は、北米と西欧の企業購入と新興市場の手頃な価格帯の製品にますます依存するようになると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超薄型ガラスの歩留まり率の急速な向上

- キャリアによるプレミアム5Gプランへの補助金戦略

- 物流分野における現場生産性向上アプリをサポートするフォルダブルへの企業需要

- より広いアスペクト比を必要とするコンテンツ・ストリーミング・パートナーシップ

- フレキシブルAMOLEDパネルの単価下落

- 市場抑制要因

- 湿度の高い熱帯地方における200k未満のヒンジ耐久性の懸念

- マルチウィンドウ折りたたみUIのための限定的アプリ最適化

- UTGとヒンジ部品のサプライチェーンのボトルネック(2023年以降の台湾地震)

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 折りたたみスマートフォンの技術シナリオ

- 折りたたみディスプレイパネルの概要

- 折りたたみ式スマートフォン変換性

- ランド投資と産業政策

- 折りたたみ式スマートフォン互換性

- ソフトウェアの互換性

- ハードウェアの互換性

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フォームファクター別

- クラムシェル(縦折り)

- ブックスタイル(横折り)

- 外折り

- ローラブル/スライドアウト

- スクリーンサイズ別

- 6.9インチ以下

- 7-8インチ

- 8インチ以上

- 価格帯別

- 1,000米ドル未満

- 1,000~1,499米ドル

- 1,500~1,999米ドル

- 2,000米ドル以上

- 販売チャネル別

- キャリア/オペレーター店舗

- コンシューマーエレクトロニクスおよび専門小売

- eコマース/消費者直販

- エンドユーザー別

- 消費者

- 企業/法人

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co. Ltd.

- Huawei Technologies Co. Ltd.

- Motorola Mobility LLC(Lenovo)

- Xiaomi Corp.

- Oppo Co. Ltd.

- vivo Communication Technology Co. Ltd.

- Royole Corp.

- Honor Device Co. Ltd.

- TCL Technology Group Corp.

- ZTE Corporation

- Google LLC

- Microsoft Corp.

- Sony Corp.

- LG Electronics Inc.

- Apple Inc.

- TECNO Mobile Ltd.

- OnePlus Technology(Shenzhen)Co. Ltd.

- Energizer Holdings Inc.

- Sharp Corp.

- BOE Technology Group Co. Ltd.

- Visionox Technology Inc.

- Kyocera Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日