|

市場調査レポート

商品コード

1851151

商業印刷:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Commercial Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 商業印刷:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 192 Pages

納期: 2~3営業日

|

概要

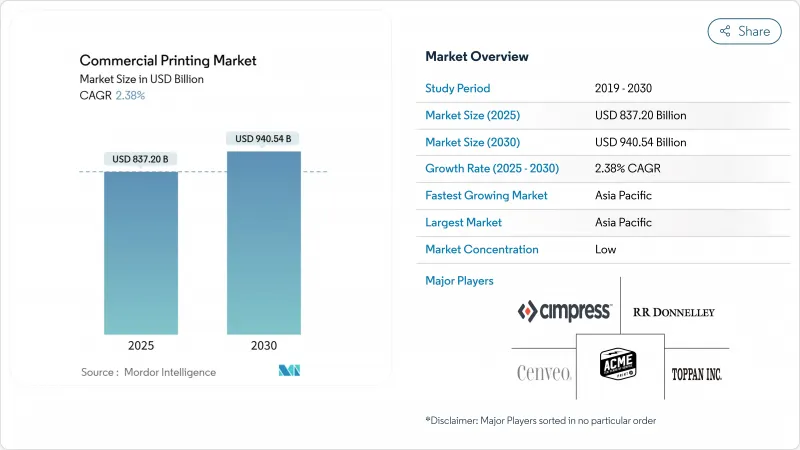

商業印刷市場規模は2025年に8,372億米ドルとなり、2030年には9,405億4,000万米ドルに達すると予測され、CAGRは2.38%で推移します。

この実績は、商業印刷市場がパッケージング、バリアブルデータサービス、持続可能な基材の成長を活用しながら、デジタルディスラプションに適応していることを示しています。eコマースにおける印刷パッケージングへの継続的な需要、植物性インキへの着実なシフト、オンデマンドデジタルワークフローの幅広い利用は、依然として伝統的な出版業務に影響を及ぼしている収益圧力を緩和しています。印刷ワークフロー自動化のための人工知能への投資と、消費者の拠点近くに位置するマイクロファクトリー構想は、商業印刷市場の多くの参入企業にとって、処理能力の向上と収益性の改善が期待されます。同時に、大企業はソフトウェアベンダーと提携し、リアルタイムのデータ分析を統合しようとしており、地域の専門家はDTPや小ロット販促用途でニッチなポジションを開拓しています。

世界の商業印刷市場動向と洞察

オンデマンドパッケージング印刷の爆発的成長

eコマースブランドは、迅速な製品発売や地域プロモーションをサポートするため、より短期間でより頻繁なパッケージングを好むようになっています。この動向はアジア太平洋で最も急速に進んでおり、現地化されたフルフィルメントセンターでは、消費者の近くで印刷されるパッケージングが必要とされ、在庫コストを抑え、陳腐化を低減しています。

パーソナライズされたマーケティングのためのバリアブルデータ印刷の採用増加

北米と欧州の広告主は、ファーストパーティデータと結びついたパーソナライズされたメーラーやパッケージを要求しています。大日本印刷は2025年に「ペルソナ・インサイト」AIツールを導入し、政府の人口統計と印刷ワークフローを組み合わせて、1回の生産パスでユニークなデザインバリエーションを生成しています。データ分析とデジタル印刷機を統合した印刷会社は、プレミアムでサービス豊富な契約を獲得しており、従来の商業印刷の仕事の納期の遅さを補っています。

広告費のデジタルメディアチャンネルへの継続的なシフト

ブランドオーナーはオンラインビデオやソーシャルメディアに予算を配分し、雑誌や新聞の印刷注文の伸びを抑制しています。印刷会社は、オフラインからオンラインへのシームレスなエンゲージメントを実現するQRコードを統合したパッケージやダイレクトメールのフォーマットを重視することで、この減少を相殺します。

セグメント分析

フレキソプラットフォームは、フレキシブルパッケージングの長尺印刷における有利な経済性に支えられ、2024年の売上高の41.07%を維持した。デジタルインクジェットソリューションの商業印刷市場規模は、ブランドが迅速なアートワーク変更と個別キャンペーンを要求していることから、2030年までにCAGR 3.45%拡大すると予測されます。地域のコンバーターでは、フレキソの白色レイヤーと可変インクジェットカラーを組み合わせたハイブリッドラインの導入が進んでおり、セットアップ時間と無駄を削減しています。2028年までには中尺のデジタルコストが同等になると予想され、飲料ラベルのようなSKUの多い分野ではフレキソの優位性が失われます。

AIガイド付き見当合わせや自動ジョブ切り替えの進歩により、労働投入量が削減され、稼働時間が最大化されています。Multi-Label Tech-PrintのDomino N610iのような投資は、中規模コンバーターが6色、600 dpiのエンジンを活用し、メタリックと高濃度白を1パスで印刷する方法を示しています。水性インクジェット液は、溶剤ベースのフレキソブレンドよりもVOC排出量が少ないため、印刷会社は厳しくなる大気質規制を満たすことができます。

パッケージングは2024年の商業印刷市場シェアの44.08%を占め、eコマースの小包量とブランドのプレミアム化を背景にCAGR 3.07%で上昇します。折りたたみカートンやフレキシブルパウチは、化粧品、栄養補助食品、調理済み食品など、鮮明な棚陳列に依存する分野で利用されています。新聞、雑誌、ソフトカバー書籍などの出版物は、特に北米と西欧で販売量の減少が続いています。しかし、再生紙に印刷されたマンガや小ロットの文芸書は、環境意識の高い消費者の間でニッチな成長を記録しています。

商業印刷業界のベンダーは、段ボール箱、店頭ディスプレイ、パーソナライズされたインサートカードを束ねた「キャンペーンキット」を提供することで多様化を図っています。パッケージに埋め込まれた印刷エレクトロニクスは、温度監視や偽造防止を可能にし、アジア太平洋の製薬会社や高級ブランドから高く評価されています。パッケージングの回復力は、他のセグメントにおける周期的な広告支出パターンを相殺し、印刷会社に収益の柱をもたらします。

商業印刷市場レポートは、印刷タイプ(オフセットリソグラフィ、デジタルインクジェット、フレキソ印刷、スクリーン、その他)、用途(パッケージング、広告、出版、その他)、印刷素材(紙と段ボール、布地とテキスタイル、その他)、フォーマット(大判印刷、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されています。

地域分析

アジア太平洋地域は2024年に45.64%の売上を占め、2030年までのCAGRは3.28%と予測されます。これは、消費者包装商品の生産、国内eコマースの量、インフラプロジェクトに対する政府の刺激策が印刷需要を拡大するためです。中国だけでも年間数百の段ボール加工ラインが増設される一方、インドのラベル部門はGSTの展開により、物流チャネル全体で標準化されたバーコード識別が義務化され、恩恵を受ける。地域ブランドはQRコード付きスマートパッケージングを積極的に指定し、モバイルファーストの消費者のロイヤリティを高めています。

北米は、成長は緩やかだが、世界生産高のかなりの部分を維持しています。米国の商業印刷市場規模は、需要がデータ主導のダイレクトメール、医薬品折込チラシ、高級パッケージに移行しているため安定しています。カナダの印刷会社は、国産印刷コンテンツを支持する教育出版指令に後押しされ、小ロットの書籍生産に注力しています。

欧州では、一般商業印刷の数量は横ばいだが、C2Cリサイクル可能な基材と植物油インキへの投資が加速しています。ドイツでは、紙ベースのコーヒーカップのデポジット・リターン・システムを試験的に導入しており、コンバーター各社はコンポスト化可能性が認証されたバリア・コーティング・ボードのテストに拍車をかけています。使い捨てプラスチックパックのフォーマットに関するEUの規制は、中期的にファイバーボードへの数量増加をもたらすと思われます。

ラテンアメリカと中東・アフリカは、商業印刷市場に占める割合は小さいが、大きな上昇余地があります。ブラジルのPETリサイクル率は2025年に56.4%に達し、食品ブランドがPCRを多用したラベルやフレキシブルパウチに切り替えることを可能にし、その結果、印刷数量が創出されます。湾岸協力会議諸国は、乳製品、飲料、パーソナルケアのクラスターにサービスを提供するパッケージング工場を擁する新しい工業地帯を建設しており、オフセット印刷機とグラビア印刷機の当面の需要を下支えしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンデマンドパッケージング印刷の爆発的成長

- パーソナライズド・マーケティングのためのバリアブルデータ・プリンティングの採用増加

- 小売およびCPGブランドからの販促印刷物に対する持続的需要

- 環境に優しい基材と植物性インキへの移行

- プリンテッドエレクトロニクス(RFID、NFC)の包装・ラベルへの統合

- 顧客に近いマイクロ工場「プリント・アズ・ア・サービス」ハブの出現

- 市場抑制要因

- 広告費のデジタル・メディア・チャネルへのシフトが進行中

- 紙、インク、エネルギー投入価格の変動

- 従来型インキに対する厳しいVOC規制と化学物質使用規制

- 新型デジタル印刷機用半導体部品の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 投資分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 印刷タイプ別

- オフセットリソグラフィ

- デジタルインクジェット

- フレキソ印刷

- スクリーン

- グラビア

- その他の印刷タイプ

- 用途別

- パッケージ

- 広告

- 出版

- 書籍

- 雑誌

- 新聞

- その他の出版

- 企業および取引印刷

- その他のアプリケーション

- 印刷材料別

- 紙・段ボール

- プラスチックおよび合成基材

- 生地とテキスタイル

- 金属・箔

- その他の素材

- フォーマット別

- 大判印刷

- 小判印刷

- 直接オブジェクト印刷

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア、ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Toppan Inc.

- Dai Nippon Printing Co., Ltd.

- R.R. Donnelley & Sons Company

- Quad/Graphics Inc.

- Transcontinental Inc.

- Cenveo Worldwide Limited

- Cimpress plc

- Deluxe Corporation

- Shutterfly LLC

- LSC Communications LLC

- Mondi Group

- Printpack Inc.

- Multi-Color Corporation

- ACME Printing

- O'Neil Printing

- Xerox Corporation(Print Services)

- Smurfit Westrock(Print and Packaging)

- Berry Global Group(Graphics Services)

- Seiko Epson Corporation(Commercial Inkjet Systems)

- HP Inc.(PageWide Industrial)