自動兵器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automatic Weapons - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851141

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

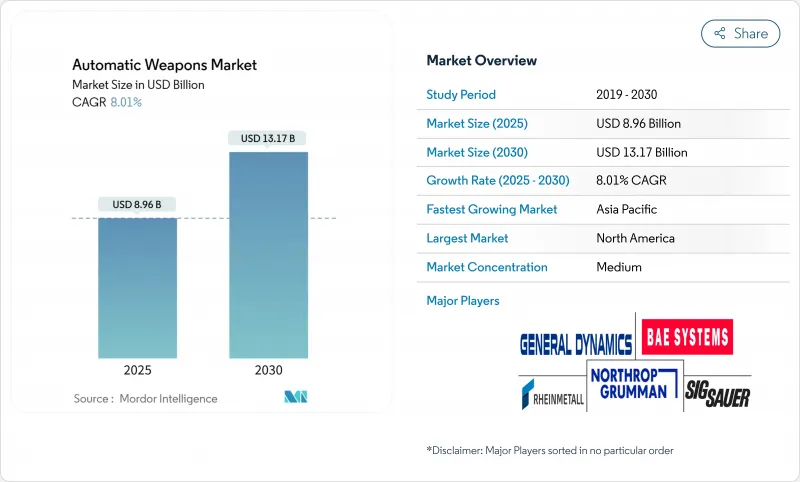

自動兵器市場は2025年に89億6,000万米ドルに達し、CAGR 8.01%で成長し、2030年には131億7,000万米ドルの市場規模に達すると予測されます。

国防支出の増加、地政学的な対立の激化、老朽化した冷戦時代の在庫の退役が急務となっていることから、デジタル・ネットワーク化され、AIに対応した小口径・中口径システムの需要が高まっています。軍事計画担当者は、より迅速な目標認識とデータ交換を可能にする、より広範なセンサー・グリッドに接続できる兵器を選ぼうとしています。調達は、迅速な口径交換を可能にするモジュール設計、陸上車両や哨戒艦艇への遠隔武器ステーションの普及、ドローン群に対する部隊の強化に向けた全国的な取り組みによって、さらに刺激されています。レアアース磁石、砲身鋼、特殊な推進剤をめぐるサプライチェーン・リスクは、当面の逆風となる一方で、米国、欧州、アジア太平洋での国内調達イニシアチブを促しています。

世界の自動兵器市場の動向と洞察

地政学的緊張の高まりとマルチドメイン作戦ドクトリン

マルチドメイン・ドクトリンは、陸・海・空のネットワークでほぼリアルタイムに照準データを交換できる自動兵器の実戦配備を義務付けています。ウクライナのスカイセンチネル砲塔は、50口径のM2ブローニング砲を使用して6機のシャヘド無人偵察機を撃墜したが、これはレガシー火力とAIセンサーの新たな融合を示しています。連合軍は同様の脅威を認識し、現在米国陸軍が実戦配備している無人機を自動追跡する1,300万米ドルのSMASH 2000Lスコープのようなスマート光学機器を統合しています。調達担当者は現在、要件を立案する際、接続プロトコルと低遅延データリンクを優先しています。これと並行して、艦隊司令官は哨戒艦にリモート・ウェポン・ステーションを改修し、低コストの徘徊弾から要衝を守っています。これらの対策を総合すると、自動兵器市場は単体の小火器から、指揮統制網に組み込まれたネットワーク化されたエフェクターへと移行することになります。

レガシー小型武器在庫の継続的交換サイクル

NATO加盟国は、老朽化したM16やAK系列の小銃の代替を急ピッチで進めています。スウェーデンは、地域的緊張の中で予備兵力を強化するため、コルトM4 15,000丁を6,400万米ドルで発注しました。米国陸軍は2025年度に、6.8mm弾と高度な光学機器を組み合わせた次世代分隊兵器に3億6,730万米ドルを割り当て、米国の小火器シフトとしては過去60年間で最大となります。シンガポールは、40年前のアルティマックス100の後継としてコルト社のIAR6940E-SGを選びました。ライフルにとどまらず、イスラエル兵器産業(IWI)はアーベル・コンピューター・システムを展開し、試験中、動く標的の90%を命中させ、デジタル火器管制がいかに精度のベンチマークを再定義しつつあるかを示しました。

高度なセンサーシステムの高い統合コスト

次世代光学系は、従来の同等品よりもはるかに単価を引き上げています。現在、米国の一部の小銃に標準装備されているSMASH 2000Lは、多大な訓練とライフサイクル・サポートを必要とし、小規模な軍隊の予算を圧迫しています。NGSW兵器の初期ロットは、1丁9,000米ドル近くもし、レガシー・カービンの4倍もします。シグ・ザウアーのピットブル・リモート・ステーションは500ポンドから205ポンドに軽量化され、軽車両での使用が可能になりました。それでも、予算が厳しい防衛省はアップグレードを延期しており、当面の普及率は鈍化しています。

セグメント分析

自動兵器は2024年に36.55%の最大シェアを占め、歩兵の基幹としての役割を明確にしました。小銃の自動兵器市場規模は、軍隊がモジュール式でサプレッサー対応の設計を標準化するにつれて着実に成長すると予測されます。自動大砲のCAGRは8.74%と最速であるが、これは無人機や軽装甲兵器を倒すために高エネルギーの発射体を必要とする海軍および防空用途のおかげです。

大砲の成長は、米国海兵隊のACV用に発注された30mm砲塔と、エアバースト弾薬を搭載した35mmシステムを追加する欧州のプログラムによって推進されています。機関銃は買い替え需要を享受しているが劇的な伸びはなく、自動発射装置は都市環境での対UAS任務で関連性を増しています。ニッチながら近接武器システムには不可欠なガトリング設計は、艦船レーダーフィードとリンクする電子機器のアップグレードを受け、2030年までの生産継続を確保します。

陸上システムは、装甲車の改修と下馬の近代化を反映して、2024年の収益の59.10%を占めました。しかし、艦隊が高速で低空飛行する脅威をロックオンできるリモートステーションを設置するため、海軍施設はCAGR 9.48%を記録し、より広い自動兵器市場を上回ると思われます。陸上システムの自動兵器市場シェアは安定しているが、在庫が成熟するにつれて成長は緩やかになります。

台湾の哨戒フリゲート艦は、台湾海峡での侵入を抑止するために20 mm XTR-102A2システムを搭載する予定です。台湾の哨戒フリゲート艦は、台湾海峡への侵入を抑止するために20ミリXTR-102A2システムを搭載する予定です。スクリューのない地上車両や地上車両は、小型の安定化砲塔用の船体やシャーシを追加できるため、対応可能なプラットフォームの基盤が拡大します。

地域分析

北米は2024年の世界売上高の38.50%を占め、世界の武器輸出の40%近くを占める米国がその中心です。NGSWライフルと遠隔タレットの継続的な複数年契約により国内生産が維持され、カナダのNATOコミットメントとメキシコの国内安全保障調達により数量が増加します。地域サプライヤーはエンドユーザーとの短いフィードバックループの恩恵を受けており、迅速なスパイラルアップグレードを可能にし、反復的な製品開拓を促進することで市場競争力を維持しています。

アジア太平洋地域は、中国の3,140億米ドルの国防予算とインド、日本、韓国の支出増に牽引され、CAGR最速の9.05%を記録しました。日本は防衛費を21%増の553億米ドルに引き上げ、長距離射撃と基地防衛の強化に重点を置いた。世界トップの武器輸入国であるインドは、技術移転条項付きの小型武器ラインを含む現地でのパートナーシップ構築を推進しています。台湾の1.8%増の予算増は、海軍のリモートステーションと対ドローンライフルに資金を投入し、この地域が海上での脅威を重視していることを強調しています。全体として、多様な作戦ドクトリンにまたがる近代化は、多様な仕様を生み出し、グローバル・サプライヤーの販売機会を拡大します。

ロシアによる2022年のウクライナ侵攻後、欧州は調達を加速させており、2019年から2024年にかけて地域の輸入量は47%増加しています。弾薬の共同生産を促進するEUのイニシアチブは、リトアニアによる3,600万米ドルのミニミ機関銃購入のような二国間取引を補完するものです。イスラエルは2024年に147億米ドルの防衛輸出を記録するが、その大部分は欧州向けであり、この地域が実績のある既製品のソリューションに傾いていることを浮き彫りにしています。同時に、欧州諸国は外部依存を減らすために国内工場に資金を投入し、NATOの相互運用性に合わせたスマート軍需品やAI支援火器管制の研究開発を刺激しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地政学的緊張の高まりとマルチ・ドメイン・ドクトリン

- レガシー小型火器のモジュラー・プラットフォームへの置き換え

- 非対称戦における軽量・高機動兵器の需要

- AI対応火器管制エレクトロニクスの統合

- 無人・遠隔操作兵器基地の拡散

- ポリマーケース弾とケースレス弾への移行

- 市場抑制要因

- 高度な電気光学センサーとデジタル火器管制ユニットの高い統合コスト

- 銃身用鋼合金、希土類磁石、エネルギー化学品のサプライチェーン変動性

- 厳しい国際武器移転規則と複雑なエンドユーザー証明書要件

- 重複統合ー調達サイクルへのコスト圧力

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 自動兵器

- マシンガン

- 自動発射装置

- 自動大砲

- ガトリングガン

- プラットフォーム別

- 陸上

- 航空機

- 海洋

- 口径別

- 小口径

- 中口径

- 大口径

- エンドユーザー別

- 防衛

- 陸軍

- 海軍

- 空軍

- 特殊作戦部隊

- 法執行

- 防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Dynamics Corporation

- Northrop Grumman Corporation

- Rheinmetall AG

- Denel Land Systems(Denel SOC Ltd.)

- BAE Systems plc

- Sig Sauer, Inc.

- Israel Weapon Industries(IWI)Ltd.

- Singapore Technologies Engineering Ltd.

- Heckler & Koch GmbH

- FN HERSTAL(FN Browning Group)

- Kalashnikov Concern JSC

- Colt CZ Group SE(Ceska Zbrojovka)

- China North Industries Group Corporation Limited(NORINCO Group)

- Advanced Weapons & Equipment India Ltd.(AWEIL)

- PT Pindad

- STV GROUP a.s.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日