|

市場調査レポート

商品コード

1851121

商用航空機用フロアパネル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Commercial Aircraft Floor Panels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 商用航空機用フロアパネル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

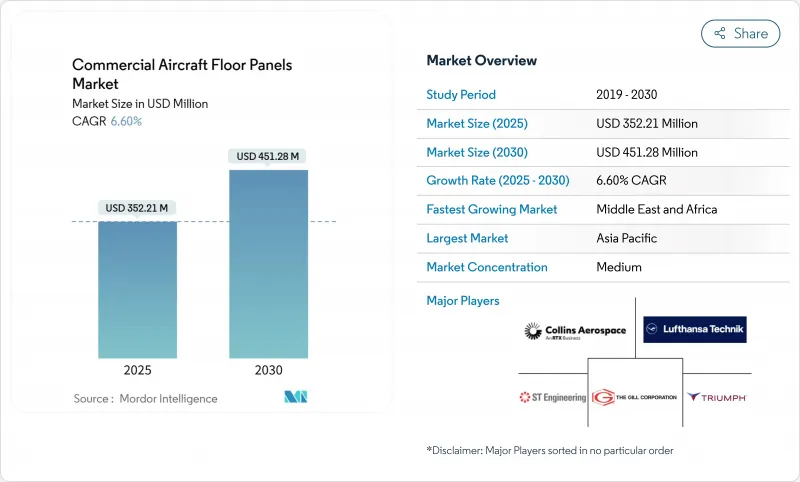

商用航空機用フロアパネル市場の2025年の市場規模は3億5,221万米ドルで、2030年には4億5,128万米ドルに達し、CAGR 6.6%で成長すると予測されています。

この市場拡大を支えているのは、航空機保有台数の増加、厳しい火災安全規則、客室内装の軽量化への業界全体のシフトです。航空各社は、燃料消費量を低減するための改修プログラムを加速させており、また、次世代のワイドボディ・プラットフォームは、重量を同等にするために高度なフロアパネルに依存する複合材を多用した構造を採用しています。ボーイングによるスピリット・エアロシステムズの買収や、エアバスによるスピリットの欧州資産の買収といったサプライチェーンの統合は、調達力を再編成し、パネル納入のボトルネック解消に貢献しています。一方、リサイクル可能な熱可塑性ハニカムコアは、事業者がサーキュラー・エコノミー(循環型経済)目標を追求する中で、プロトタイプからラインフィットへと移行しています。

世界の商用航空機用フロアパネル市場の動向と洞察

ナローボディ機の生産残の急増

商用航空機用フロアパネル市場において、ナローボディ機の受注残は13年近く続いています。各単一通路型ジェット機は、客室と腹部コンパートメント全体で15~20枚のパネルを必要とするため、生産枠が増えるごとに具体的な材料量につながります。B737 MAXの生産再開とエアバスA320neoファミリーの目標である月産75機ペースは、一部の部品サプライヤーが電子部品、鍛造品、ハニカムコアに苦戦する中でも、調達圧力を強めています。米国政府説明責任局は、15社のティアワンベンダーのうち9社が、持続的な制約として労働力と資材不足を挙げており、リードタイムを延ばし、可能な限り適格なパネルラインを二重調達するよう航空会社に促していると指摘しています。アジア太平洋と北米の航空会社は、新鮮な納入の大部分を吸収しており、これらの供給ルートへの地理的偏向を強めています。

航空会社の改修サイクルは、軽量の客室改修に集中

キャビンの更新間隔は8年から12年の間にあり、現在の波は記録的な燃料価格の変動と重なります。そのため、航空会社は質量削減オプションを優先し、軽量フロアシステムを改装キットの中心的な特徴としています。コリンズ・エアロスペース社は、エアクラフト・インテリア・エキスポで、構造用シートレールを再利用しつつ、元のパネルを次世代のフェノール樹脂積層板に置き換えた、座席+床の統合コンセプトを展示しました。サフランの内装品部門は、2024年に25.2%の増収を記録したが、これはデルタ航空などの航空会社が機体の全面的な再構成よりもスマートキャビンモジュールを選択したため、同様の後付け需要に支えられたものです。また、FAR25.853試験プロトコルの規制更新により、旧型パネルの早期使用停止が余儀なくされ、北米とEUのいくつかの管轄区域で近い将来の交換量が増加します。

不安定なノーメックスと炭素繊維の価格がサプライヤーのマージンを圧迫

ノーメックス紙と航空宇宙グレードの炭素繊維は、石油ベースの原料と特殊な前駆体能力に依存しているため、価格が原油の変動やエネルギーの高騰にさらされています。ヘクセルは2025年の売上高見通しを18億8,000万~19億5,000万米ドルに引き下げたが、これは原材料費の高騰と、航空機メーカーが納入ペースを上げているため受取サイクルが長期化していることを理由にしています。デュポンもまた、一部のメタ系アラミド工場の生産能力停止を受け、ノーメックス・ポートフォリオのコスト転嫁が続くことを示唆しています。ティア2のパネルアセンブラーはマージンが薄く、長期供給契約を結んでいないことが多いため、ヘッジやボラティリティの吸収を余儀なくされ、研究開発に使える資本が希薄になっています。

セグメント分析

Nomexハニカムは2024年の商用航空機用フロアパネル市場で66.78%のシェアを占め、これは数十年にわたるFAR 25.853の燃焼性規則への準拠と幅広いライン適合承認を反映しています。ノーメックスの低い煙毒性と良好な取り扱い性が継続的な使用を促し、軽量化圧力が強まる中でもベースライン需要を支えています。ヘクセルとデュポンは、アラミド紙の大半を世界中に供給しており、小規模なライバル企業では太刀打ちできないスケールメリットがあります。しかし、運航会社がプレミアム・キャビンや長距離ジェット機向けの比弾性率の高い代替品に軸足を移すにつれて、このセグメントの成長は頭打ちになります。

炭素繊維ハニカムは、より薄いセル壁と優れた圧縮強度を併せ持ち、航空機1機あたり最大10kgのキャビン軽量化を可能にします。Journal of Sandwich Structures and Materials誌に掲載された調査では、厚肉のカーボンコアが使用荷重下でのせん断型不安定性を回避し、90,000回の飛行サイクルにわたって疲労寿命を維持することが実証されています。炭素繊維コアの商用航空機用フロアパネル市場規模は、CAGR 8.85%で拡大すると予測されています。しかし、認定コストと樹脂フィルムと接着剤の互換性により、レガシーナローボディ機への普及はまだ限定的です。一方、新興の熱可塑性プラスチックやバイオ由来のコアでは、欧州の循環型経済義務に不可欠なリサイクル経路が試されます。

技術革新の最前線は、再生ポリプロピレンを原料とし、フェノールを使用せずに垂直燃焼試験に合格したEconCore社のThermHexのような熱可塑性ハニカムにあります。パネルメーカーは、これらのコアをPEIやPPSの表皮と組み合わせ、完全に溶接可能なアセンブリを製造しています。9gのタイダウンシートのフルスケールの静的および動的荷重試験により、同等の構造的マージンが確認され、ラインフィットステータスに向けた初期のハードルがクリアされました。規制機関がゆりかごから墓場までの排出量計算を微調整するにつれて、商用航空機用フロアパネル市場は、性能保証とともに透明性のあるリサイクル証明書を提供するサプライヤーに徐々に報いるようになるかもしれないです。

地域分析

アジア太平洋地域は、中国、インド、インドネシア、日本の積極的な航空機の成長に支えられ、2024年の商用航空機用フロアパネル市場で31.10%のシェアを維持した。エアバスは、同地域の航空機サービス支出が2025年の520億米ドルから2043年までに1,290億米ドルに急増し、メンテナンスのサブ支出だけでも1,090億米ドルに達すると予測しています。大規模なナローボディの受注残、活気ある格安航空会社セクター、および地元での複合材生産を優遇するオフセット協定は、天津、ハイデラバード、名古屋のパネル・サプライヤーの調達サイクルを延長します。政府が支援するR&D文書は、デジタル設計の導入の高まりを強調し、欧米の同業他社とのコスト格差を浮き彫りにしており、フロアパネルの仕上げと検査活動のさらなる現地化を示唆しています。

中東とアフリカは、2030年までのCAGRが7.34%と最も急速に拡大すると予測されます。ボーイングは、2031年までにこの地域に4,700億米ドル相当の新造航空機が2,370機導入されると予測しており、その69%は旅客輸送量の増加とハブ&スポーク・ネットワークの成熟によるものです。エミレーツ航空、カタール航空、サウジアラビアは合計で880機以上のワイドボディ機を発注またはオプションで保有しており、プレミアムクラスの客室に合わせた高価値のパネルキットになります。ジッダとアジスアベバのMROフリーゾーンへの同時投資により、ターンアラウンドタイムが短縮され、現地でのパネル修理が促進され、この地域の完全なバリューチェーンが強化されています。

北米は売上高で第3位だが、多くのパネル設計承認が米国またはカナダ当局にあるため、技術的影響力は大きいです。ボーイングによる83億米ドルのスピリット・エアロシステムズ買収による統合は、ハニカムコア生産能力の戦略的な陸上保有をもたらし、OEM納入を円滑にすると同時に、独立系ショップの競争入札を再編成しました。欧州は、エココンパス助成金を通じてリサイクル可能な熱可塑性プラスチックの採用を支持し、より明確なライフサイクル分析ラベルを義務付け、ハンブルクやトゥールーズの組立ラインに隣接するクローズドループ回収ハブを共同開発するようサプライヤーに働きかけています。これらの成熟した地域が一体となって、周期的な生産変動と予測可能な改修サイクルのバランスをとることで、商用航空機用フロアパネル市場を安定させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ナローボディ機の生産残が急増

- 航空会社の改修サイクルは客室の軽量化に集中

- 高度なフロアパネル・ソリューションを必要とするコンポジット・リッチ・モデルの台頭

- リサイクル可能な熱可塑性プラスチック製ハニカムコアの採用が増加、サーキュラリティ目標に対応

- 統合MROとPMAサプライチェーンの拡大がグローバルTATを短縮する

- 可燃性規制の強化でレガシーパネルの段階的廃止が加速

- 市場抑制要因

- ノーメックスと炭素繊維の価格変動がサプライヤーのマージンを圧迫

- 航空宇宙グレードのハニカムコアのサプライチェーンにおける持続的な制約

- 新しいコア材料と接着プロセスの認証・認定サイクルの長さ

- 接着剤層間剥離と湿気によるイングレス事故が全機体検査指令を誘発

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

第5章 市場規模と成長予測

- コア材料別

- ノーメックスハニカム

- アルミハニカム

- 炭素繊維ハニカム

- その他

- 設置別

- OEM

- アフターマーケット

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Gill Corporation

- Collins Aerospace(RTX Corporation)

- Safran S.A.

- Triumph Group Inc.

- Singapore Technologies Engineering Ltd.

- LATECOERE

- Aeropair Ltd.

- Elbe Flugzeugwerke GmbH

- VINCORION Advanced Systems GmbH

- Satair(Airbus SE)

- Lufthansa Technik AG

- Hexcel Corporation

- Jamco Corporation

- Diab Group

- Plascore Inc.

- Euro-Composites S.A.

- FACC AG

- SEKISUI Aerospace

- Showa Aircraft Industry Co. Ltd.

- Honeycomb Company of America, Inc.