蒸気オートクレーブ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Steam Autoclaves - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851118

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

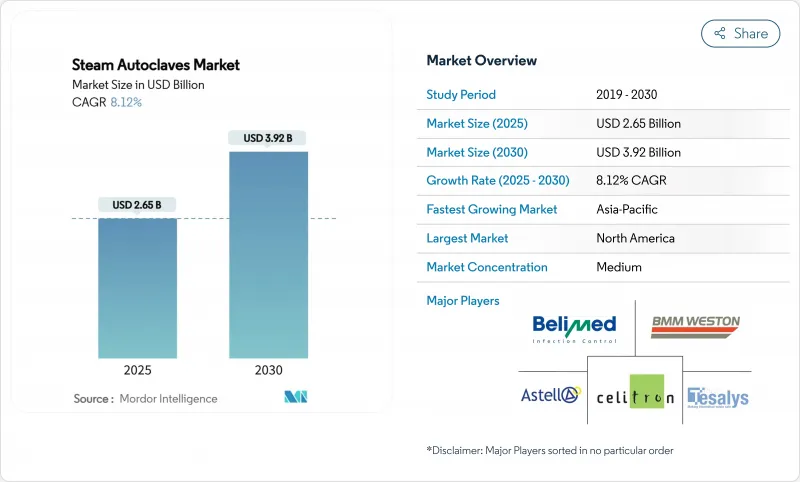

蒸気オートクレーブ市場は、2025年に26億5,000万米ドル、2030年には39億2,000万米ドルに達し、CAGR 8.12%で成長する見通しです。

感染管理要件の高まり、酸化エチレンの排出規制の強化、医療関連感染抑制の緊急性の高まりにより、医療システムがコストと持続可能性のトレードオフを考慮しながらも、蒸気滅菌への設備投資は堅調に推移しています。北米の病院は認定サイクルに沿って設備の更新を続けており、アジア太平洋の医療機関はインフラ拡張と医療機器製造の成長に対応して初回導入を加速しています。米国FDAが品質システム規則をISO 13485と整合させたり、EUのGMP Annex 1が更新されるなど、規制のシフトは、バリデーションと記録管理を自動化するデジタル接続ユニットを支持し、プレミアムセグメントの需要に拍車をかけています。同時に、ベンダーは水と電力の使用を抑えるためにチャンバーとサイクルを再設計しており、滅菌効果を損なうことなく脱炭素化目標を達成しようとするバイヤーにアピールしています。

世界の蒸気オートクレーブ市場の動向と洞察

院内感染の増加

世界のヘルスケアでは、入院患者の約31人に1人が少なくとも1件の医療関連感染に罹患しており、耐性菌を根絶する信頼性の高いスチームサイクルへの投資が続けられています。CDCは、2022年から2023年にかけてMRSAとCLABSIの発生率が2桁減少すると指摘しているが、管理者は、予防が治療よりも安価であることに変わりはなく、外科、重症患者、移植病棟の新築・更新需要がそのまま維持されていることを認識しています。蒸気オートクレーブは、化学物質を残留させることなく、迅速かつ再現可能な致死性を提供することで、手術室のターンアラウンドや環境・衛生・安全政策に合致します。そのため、サプライヤーは自動サイクル追跡用のIoTセンサーを組み込み、感染管理チームがリアルタイムで負荷を監査し、違反が拡大する前に是正措置を発動できるようにしています。この機能は、多様な機器セットが異なるパラメーターを必要としながらも、厳密なCoC文書化を必要とする第3次医療センターで最も反響を呼んでいます。

厳しい感染管理と認定基準

FDAによる2025年の21 CFR 880.6880の更新は、蒸気滅菌器における統合モニタリングと電子記録の必要性を正式に規定し、自動データエクスポートを欠くレガシー機器を段階的に廃止するよう施設に促しています。欧州では、附属書1が汚染制御戦略と品質リスク管理を明確に強調しており、多くの医療機関は、クローズドループセンサーと有効なリーク率テストを備えたオートクレーブを導入することでこれを満たしています。2024年後半に発行されたCDCのガイダンスでは、週1回の生物学的モニタリングが義務付けられているが、この要件は、内蔵プリントアウトやクラウドレポートを提供する卓上型装置で簡単に満たすことができます。カナダ、日本、オーストラリアでも同様の規制があり、監査証跡の統一が可能なデジタル・ネイティブ・プラットフォームが世界的に求められています。その結果、調達サイクルは、地域横断的な規制チームと、機器の15年の耐用年数にわたってコンプライアンスを維持する設置後のサービスネットワークを持つメーカーに有利になります。

大型装置の高い資本コストとメンテナンスコスト

床置き型の両扉オートクレーブの定価は、電気、蒸気、水道のユーティリティのためのサイト・アップグレードを除けば、25万米ドルを超えることもあり、資源に乏しい公立病院にとってはハードルとなります。ガスケットの交換からチャンバーの再検査に至るまで、年間維持費は経常的なコストとなるため、ラテンアメリカ、中東、東南アジアの一部の多くの施設では、購入を延期するか、再処理のアウトソーシングを選択しています。エネルギーと水のデータは、予算編成をさらに複雑にしています。400リットルのジャケット付きユニット1台で、1サイクルあたり60ガロンを消費する場合もあり、プロバイダーがスコープ1とスコープ2の排出量を追跡する中で、持続可能性の課題になります。ベンダーは、モジュール式チャンバー設計や熱回収システムで対応しているが、投資回収期間は依然として長く、価格に敏感な地域での普及を抑制しています。

セグメント分析

縦型ユニットは2024年の蒸気オートクレーブ市場シェアの42.35%を占め、狭い設置面積と人間工学に基づいたトップローディングを重視する劇場や研究室での人気が確認されました。欧州やインドでは二次病院の改修が増加しており、これらの縦型チャンバーは大掛かりな配管工事なしでガウン、ハンドピース、培地を滅菌するため、ベースライン需要を維持しています。これとは対照的に、テーブルトップ型は2030年までのCAGRが10.25%になると予測され、これは器具のターンアラウンドを短縮するためにポイントオブケア滅菌を導入する外来センターによって促進されます。CDCの2024年歯科医療ガイダンスでは、週1回の生物学的モニタリングが強化され、各サイクルを記録する自動卓上スチームユニットで、老朽化した加熱専用滅菌器を置き換えるようクリニックに奨励しています。

メーカーは、サイクルの多様性と直感性によって差別化を図っています。タッチスクリーンHMI、あらかじめプログラムされた照明装置サイクル、クラウド統合が標準となり、オプションの節水キットやHEPA排気フィルターが持続可能性を高めています。横型の床置き型ユニットは、依然として高スループットの中央無菌部門を支えているが、スペースの制約や、取得・維持コストに関連するCAGRマイナス1.3%の足かせによって、その導入は抑制されています。とはいえ、背中合わせの人工関節置換術を行う整形外科センターは、大型トレイを処理できる600リットル容器の発注を継続し、このニッチ分野を置換から守ろうとしています。

重力置換プロセスは、簡便性、低資本コスト、最小限のメンテナンスにより、2024年の蒸気オートクレーブ市場規模の46.53%を占めました。小規模のクリニックでは、特に予算的に真空ポンプが使用できない場合、重力サイクルは固形器具や液体媒体に対して適切なままです。しかし、手術器具の複雑化により、CAGR10.85%をリードするプレ真空システムへのシフトが進んでいます。これらの高真空装置は、一連の負パルスを通して空気を吸引し、スチームが内腔や多孔性ラップに確実に浸透するようにします。

スチーム・フラッシュ・プレッシャー・パルス(SFPP)チャンバーは、高速ターンアラウンドが必要なラボに対応し、高エネルギーの真空ポンプを使わずに25分以内に負荷を循環させます。一方、パススルーのダブルドア設計は、多くのGMP製造室の規制要件である、ダーティーゾーンとクリーンゾーン間の一方向のワークフローに対応しています。ベンダーは、パッシブ熱回収とジャケット断熱を重ね、光熱費を最大25%削減することで、グリーン調達の指標とプレバキューム設置のライフサイクルコストの正当化を目標としています。

地域分析

北米は、成熟した交換サイクル、高度な認定要件、IoT対応滅菌スイートの急速な採用により、2024年に34.82%の最大売上シェアを維持した。病院は、中央無菌追跡プラットフォームと統合されたエネルギー効率の高い高真空オートクレーブにレガシー重力ユニットを交換し続けています。持続可能なインフラに対する連邦政府の優遇措置も、プロバイダーを節水型モデルに向かわせ、総所有コストに関する懸念を緩和しています。

欧州は、医療機器規制への対応とBrexitに関連する供給途絶という2つの重荷に直面しています。附属書1と整合規格は、手作業による文書化を規制し、自動ロードリリースとWi-Fi監査証跡を備えた機械へのアップグレードを推進しています。ドイツ、フランス、北欧諸国が代替をリードしているが、東欧市場は依然として再生品の輸入に依存しています。

アジア太平洋は最も急速に拡大している地域であり、2030年までのCAGRは11.61%と予測されます。中国とインドでは病院の建設が盛んで、国内での機器製造も増加しているため、大型のセントラルユニットとポータブルのフィールドモデルの両方に対する需要が高まっています。東南アジアの政府補助による医療保険制度は、感染制御ベンチマークを満たすよう診療所をさらに刺激します。一方、中東とアフリカ、南米では、民間業者が三次センターや専門クリニックを開設しており、着実な導入が見られるが、為替の変動と輸入関税が一部の経済圏でペースを抑えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 院内感染の増加

- 厳しい感染管理と認定基準

- バイオハザード/医療廃棄物の管理ニーズの高まり

- 外来におけるポイント・オブ・ユース滅菌へのシフト

- エネルギー効率の高いグリーンオートクレーブの出現

- リモートサイクルバリデーションとコンプライアンスのためのIotセンサーの統合

- 市場抑制要因

- 大型ユニットの高い資本コストとメンテナンスコスト

- 使い捨て単回使用器具の採用拡大

- 資源に乏しい診療所におけるスペースとユーティリティの制約

- 複雑な適格性評価/再バリデーション文書負担

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 縦軸蒸気オートクレーブ

- 横蒸気オートクレーブ

- 卓上型/ベンチトップ型オートクレーブ

- 大容量床置き型オートクレーブ

- 滅菌技術別

- 重力変位

- プレバキューム(高真空)

- スチーム・フラッシュ・プレッシャー・パルス(SFPP)

- ダブルドアパススルー

- モビリティ別

- 固定/床置き

- ポータブル

- エンドユーザー別

- 病院&クリニック

- 製薬・バイオテクノロジー企業

- 調査・学術機関

- 歯科施設

- 動物病院

- 滅菌サービス契約プロバイダー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Getinge AB

- STERIS plc

- Tuttnauer Ltd.

- Steelco S.p.A(Miele Group)

- Shinva Medical Instrument Co. Ltd.

- Astell Scientific Ltd.

- Belimed AG

- MELAG Medizintechnik GmbH & Co. KG

- Celitron Medical Technologies

- Consolidated Sterilizer Systems

- Midmark Corporation

- SciCan Ltd.(Coltene)

- Matachana Group

- BMM Weston Ltd.

- Rodwell Engineering Group Ltd.

- Priorclave Ltd.

- TESALYS Group

- Hirayama Manufacturing Corporation

- Dental X

- Steriflow SAS

- LTE Scientific Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日