固定無線アクセス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Fixed Wireless Access - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851094

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

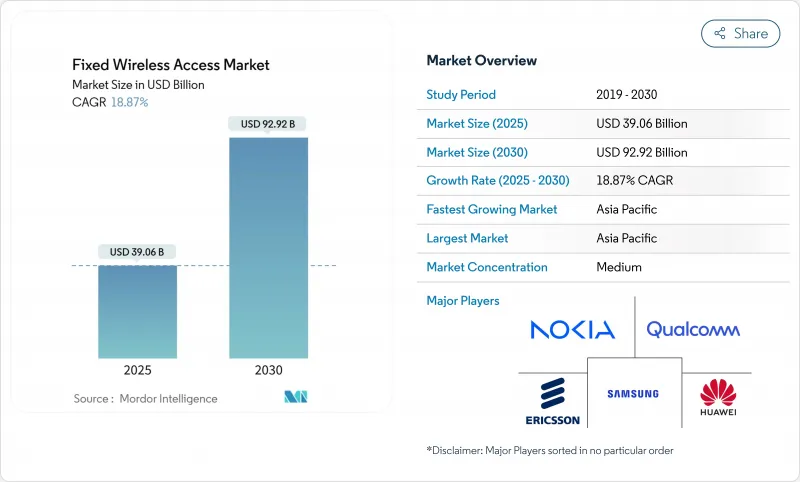

2025年の固定無線アクセス市場規模は390億6,000万米ドル、2030年には927億2,000万米ドルに達すると予測され、CAGR18.87%を反映し、固定無線アクセス市場規模が最も急速に拡大するブロードバンド分野の1つであることを裏付けています。

拡大には3つの柱があります。既存のモバイルタワーを家庭用ブロードバンドに再利用する5G展開の加速、農村部における手頃な価格のラストマイル接続に対する需要の高まり、光ファイバーに近い速度を実現する顧客宅内機器の継続的な技術革新です。北米とアジア太平洋の事業者は、従来の家庭向け光ファイバーから固定無線に資金を振り向け、導入スケジュールを短縮し、世帯当たりのコストを大幅に削減しました。サブ6GHz帯の周波数帯が割り当てられ、都市部の密集地帯でミリ波が開始されたことで、プロバイダーはカバレッジと容量のバランスを柔軟に調整できるようになりました。一方、産業用IoTのパイロットにより、固定無線アクセスのリンクが工場や物流ハブ向けの安全で低遅延なバックボーンになり、新たな収益源が生まれつつあります。

世界の固定無線アクセス市場の動向と洞察

ギガビット級FWAを加速する5G展開

5Gの広範な展開により、通信事業者は固定無線アクセスを同じ無線ネットワーク上にレイヤー化し、モバイルマクロサイトを近隣のブロードバンドノードに変えることができます。米国の通信事業者は、ブロードバンドの純増数の大半が固定無線パッケージによるものであると報告しており、固定無線アクセス市場がケーブルの伝統的な基盤を食いつぶしていることを強調しています。マッシブMIMOとビームフォーミングへの投資は、見通し外の環境でもサービスを維持しながら、屋外CPEのスループットを向上させる。エリクソンのソフトウェア・アップグレードは、新たなハードウェアなしで使用可能範囲を拡大し、地方でのカバレッジを簡素化します。ノキアなどのベンダーは、最大7kmの距離で1Gbpsのリンクを保持するmmWaveレシーバーを展示し、人口密度の高い都市と人口の少ない周辺部の両方で実行可能であることを証明しました。これらの進歩により、顧客体験はファイバー並みの水準に引き上げられ、家庭や企業での普及が促進されます。

地方のブロードバンド促進プログラム

公的資金は、ファイバートレンチによってバイパスされた町の無線アクセス機器やCPEを引き受けることで、デジタルデバイドを狭めています。米国では、連邦政府および州からの助成金が、サービスが行き届いていない国勢調査ブロックに何十億米ドルも注ぎ込まれ、タワーが数ヶ月ではなく数週間で配備されるため、固定無線アクセスが優先されることがよくあります。ワシントン州の規制当局は、光ファイバーと比較して速度のトレードオフはあるもの、FWAソリューションが低コストで迅速に設置できることを確認しています。欧州の「デジタルの10年」アジェンダは、無線インターネット・サービス・プロバイダーを地方の帯域に誘致する柔軟な周波数規則を通じて、このアプローチを反映しています。ブラトル・グループの費用便益研究では、固定無線を含むブロードバンドの拡大は、資産価値や所得の向上に何兆ドルもつながるとされており、政策支援をさらに後押ししています。

周波数帯の不足と規制の不確実性

ミッドバンド周波数帯は、カバー範囲と容量のスイートスポットに位置しているが、その多くはレガシー用途に縛られているか、既存の放送事業者によって争われています。米国の3GHz帯の低域をめぐるロビー合戦は、長引く政策決定がいかに事業者の投資を停滞させるかを物語っています。グーグルのスペクトラム・アクセス・システムのようなダイナミック・シェアリング・システムは、臨機応変な利用を可能にしているが、デバイス・エコシステムは依然として明確なライセンシングに依存しています。地域ごとに異なるルールは、グローバルな機器設計を複雑にし、コストを上昇させ、大量生産を遅らせる。NTIAの国家スペクトラム戦略を含む国家ロードマップは、追加割り当てを約束しているが、オークションの遅れや優先順位の変化により、不確実性が残っています。

セグメント分析

2024年の固定無線アクセス市場では、ネットワーク展開の中核となる無線機やCPEへの初期段階での集中的な投資により、ハードウェアが65%のシェアを維持した。屋内用デバイスは出荷台数の60%を占めるが、屋外用モデルは単価が高く、専門的な設置が必要なため、収益の大半を占める。事業者とベンダーは、サーマル、アンテナゲイン、ルーターソフトウェアの技術革新を続け、Wi-Fiメッシュキットと同様のセルフインストール体験を顧客に提供しています。ハードウェアに起因する固定無線アクセス市場規模は、サブスクリプションよりも緩やかなペースで拡大すると予測されます。

サービス分野は2030年までのCAGRが19.60%となり、プロバイダーがマネージドWi-Fi、オーバーザトップビデオ、クラウドセキュリティバンドルに多様化するにつれて、固定無線アクセス業界の他の分野を上回る。40%以上の事業者が、光ファイバーのグレード階層を模倣した速度ベースの料金メニューに移行し、ユーザーあたりの平均収益を加速させています。ネットワークAPIは間もなく、ライブイベントやeスポーツのトーナメント中にオンデマンドでスループットを高めることを可能にし、サービスマージンをさらに引き上げます。普及が大規模になれば、機器販売よりも継続的な料金が収益力を決めることになります。

2024年には住宅用ブロードバンドが売上全体の52%を占めるが、これはティア1モバイル通信事業者による積極的な消費者向けキャンペーンを反映しています。キャンペーンでは、ストリーミング配信契約とコストゼロのハードウェアがバンドルされることが多く、解約が抑制されます。これとは対照的に、2030年までのCAGRは22.32%を記録します。工場では、生産ラインとエッジサーバーの間に固定ワイヤレスゲートウェイを挿入し、リアルタイムのマシンビジョン、ロボット工学、安全システムをサポートしています。トライアルでは、キャリアアグリゲーション・スペクトラムを使用して、中央値でダウンリンク648Mbps、ピークで1Gbpsを超えることが実証されています。これらの指標は、自動車や半導体工場で一般的な厳しい可用性目標を満たしています。

クイックサービスレストランなどの商業施設では、POSシステムやデジタルサイネージを接続するため、迅速な立ち上げと柔軟な契約が求められます。また、教育やヘルスケアの現場では、溝を掘る許可よりも迅速な導入が好まれます。そのため、業界各社は、プライベート5Gコアとゼロタッチ・プロビジョニングを統合した垂直パッケージをカスタマイズしています。

地域分析

アジア太平洋地域は、中国、韓国、日本で5G人口カバー率が85%を超えているため、37%の売上シェアを維持し、CAGRは21.07%と最速です。インドの上位2社は、AirFiberサービスを1日単位の有料バウチャーにバンドルし、1年足らずで数百万人の初回ブロードバンドユーザーを獲得しました。デジタル・インディアの下での政府の優遇措置は、サービスが提供されていない村落のタワー設備の最大80%を払い戻し、展開をさらに加速させています。固定無線アクセス市場のプレーヤーは、サプライチェーンを短縮する地域全体のデバイス製造拠点からも利益を得ています。

北米は、大規模な5Gスタンドアロン・コアと周波数政策に後押しされています。米国の固定無線アクセス市場規模は、通信事業者が衛星サービスから解放されたミッドバンドの保有周波数を再展開するにつれて上昇しています。事業者は、四半期ごとに60万から70万件の純増を定期的に報告しており、この動向はケーブルの既存事業者に対称階層の導入を余儀なくさせています。カナダの農村部でのブロードバンド推進活動は、永久凍土にファイバー溝を掘ることが現実的でない農場や観光ロッジの屋上無線に資金を提供しています。

欧州は断片的なパターンを示しています。ファイバーのカバー率が高い北部の国々は、主に冗長性のために固定無線を使い、一方、南部や東部の国々は、銅線のアップグレードを飛躍させるために固定無線を活用しています。26 GHz帯の規制の柔軟性は、国境を越えた機器のハーモナイゼーションを促し、CPEコストを下げます。中東やアフリカの新興市場は、ラストワンマイル・アクセスにワイヤレス・ファースト・ソリューションを採用しています。国のブロードバンド計画では、2年以内に固定ワイヤレスが学校や診療所を接続する主要な方法として扱われるため、固定無線アクセス市場は大陸全体のデジタル・インクルージョンの触媒として位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ギガビット級FWAを加速させる5G展開

- 地方のブロードバンド促進プログラム

- ファイバーに代わるコスト効率の良いラストマイルとしてのFWA

- エンタープライズSD-WANバックアップ接続の需要

- 市場抑制要因

- スペクトルの希少性と規制の不確実性

- mmWaveの高密度化CAPEX

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- FWA導入のための主なイネーブラー

- ベンダーの取り組みとパートナーシップ

- ビジネス上の考慮事項と前提条件

- FWAとFTTH/FTTdpの比較

- 農村部、半都市部、都市部の使用事例モデル

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ハードウェア

- 民生機器(CPE)

- アクセスユニット(フェムトおよびピコセル)

- サービス

- ハードウェア

- 用途別

- 住宅用

- 商業用

- 産業用

- 周波数帯域別

- サブ6 GHz

- ミリ波(24GHz以上)

- 展開モード別

- 屋内CPE

- 屋外CPE

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Technologies Co. Ltd.

- Nokia Corporation

- Ericsson AB

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- Verizon Communications Inc.

- ATandT Inc.

- T-Mobile US Inc.

- US Cellular Corp.

- Airspan Networks Inc.

- Siklu Communication Ltd.

- Starry Group Holdings Inc.

- Arqiva Ltd.

- Inseego Corp.

- ZTE Corporation

- Deutsche Telekom AG

- Vodafone Group Plc

- Telstra Corp. Ltd.

- Orange S.A.

- Globe Telecom Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日