|

市場調査レポート

商品コード

1851068

家庭用掃除機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Residential Vacuum Cleaners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 家庭用掃除機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

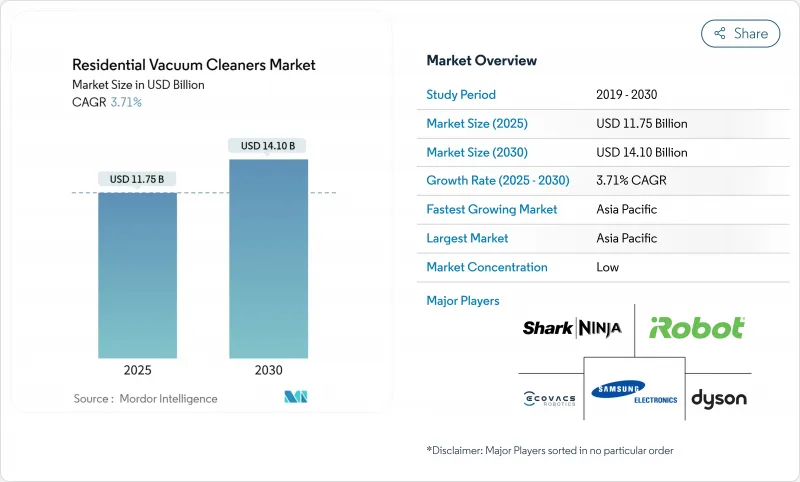

家庭用掃除機市場の2025年の市場規模は117億5,000万米ドルで、2030年には141億米ドルに達すると予測され、CAGRは3.71%です。

この拡大には3つの構造的変化があります。第一に、スマートホーム接続が製品価値を再定義し、掃除機がより広範なIoTエコシステム内のデータ豊富なノードとして機能するようになっています。第二に、バッテリーの進歩がコードレスの稼働時間を60分の大台へと押し上げ、機動性が主要な購入基準となりました。第三に、eコマースは他のどのチャネルよりも急速に成長し、検索コストを引き下げ、価格の透明性を高めるデジタルネイティブな参入者を招き入れます。これらの力を総合すると、家庭用掃除機市場は、コモディティの吸引競争から、ソフトウェア主導の差別化、サブスクリプション・アタッチメント、エコシステムのロックインへと加速します。

世界の家庭用掃除機市場の動向と洞察

共働き世帯は時間節約型の掃除ソリューションを求めている

共働き世帯では家事に割ける裁量時間が減り、所有者の不在時に掃除を行う自律型デバイスの購入に舵が切られます。スマートフォンのアプリでスケジュール管理されるロボットモデルは、アイドル状態の床面積を生産サイクルに変換し、利便性を具体的な生産性の配当に変換します。各ブランドは、低騒音運転、ベッド下の高さへの対応、遠隔からのステータス通知などを強調し、このセグメントに対応しています。Ecological Economics』誌の査読を経た研究によると、エネルギー反発効果は緩やかで、吸引力を維持しながらワット消費量を制限するエコモードを組み込むようメーカーを促しています。共働き世帯の普及が進むにつれて、特殊なアクセサリーのリピート購入が増え、家庭用掃除機市場の世帯当たり支出額が拡大します。

リチウムイオン電池のエネルギー密度が向上し、コードレス掃除機の重量が減少

エネルギー密度の向上により、設計者は吸引力を犠牲にすることなくバッテリーパックを小型化し、重量を3kg台から一部のスティック型モデルで2kg以下のレベルに引き上げることができます。サイクル寿命の向上により、充電サイクルが1,200回から10,000回近くまで増加し、製品寿命が延び、交換頻度が低下しました。サムスンの新しいビスポークAIジェット・ウルトラは、その点を証明しており、400Wの持続的吸引力をスリムなフレームに詰め込み、階段の昇降や天井の角に届きやすくしています。高効率モーター、最適化された気流経路、軽量なリチウム・バッテリーにより、多くのコード付きアップライトを凌駕しながらも、重量は小さなキャリーバッグほどです。さらに、AIを搭載した床検知機能により、自動的にパワーを調整し、ハードウッドの床でもバッテリーを消耗することなく、カーペット奥深くまで掃除することができます。毎日のパンくず掃除から週末のディープクリーニングまで、1台でこなせる機器を求める忙しい家庭にとって、このパワーと携帯性の融合は、コードレス・カテゴリーに新たな基準を打ち立てるものです。ハードウェアの差が縮まるにつれ、ソフトウェア主導のユーザー・エクスペリエンスと直感的なインターフェイスが、購入基準リストの上位に上がってくる。また、軽量化により、階段、車、椅子張りなど、多方面での掃除が可能になり、コードレス・ユニットを二次的な掃除機ではなく、主要な掃除機として位置づける、一品一様の主張が支持されています。そのため、新しいバッテリー形式へのサプライチェーン・アクセスは、OEMにとって戦略的調達の優先事項となります。

高いバッテリーパック交換コストがライフタイムバリューを妨げる

バッテリー交換にかかる多額のコストは、コードレス掃除機セグメントにおける長期的な顧客満足の重要な障壁となっています。このコスト構造は、メーカーに戦略的ジレンマを生み出しています。バッテリーの交換を容易にする設計は、顧客生涯価値を向上させるが、交換用ユニットの売上を減少させる可能性があります。先進的なブランドは、バッテリーのサブスクリプション・サービスや下取りプログラムなど、革新的なビジネスモデルで対応しており、初期費用を削減すると同時に定期的な収益源を生み出しています。

セグメント分析

2024年の市場セグメンテーションでは、強力な吸引性能とブランド知名度を反映して、アップライト型が55%のシェアを占める。しかし、掃除機をかける前に軽い障害物を持ち上げる折りたたみ式メカニカルアームや、敷物の移動のために本体を昇降させるバイオニックレッグなどのイノベーションに乗り、ロボット型カテゴリーはCAGR 5.7%で進歩しています。したがって、ロボット掃除機の家庭用掃除機市場規模は、10年後までにはアップライトとの差を縮める勢いです。キャニスターは、ホースのリーチがコンパクトな収納を補完する多層階の住居に依然として役立っており、セントラル・システムは、設置コストが建築予算に組み込まれる高級新築住宅の間でニッチを保っています。

湿式と乾式のハイブリッド式は、硬質床とカーペットが混在する家庭で注目され、一軒あたりの家電製品数が増加する可能性が高いです。ドラム式掃除機は、日常的な床のホコリよりも、ゴミの量が多いガレージや作業場での人気が高いです。取り外し可能なモッププレート、加熱式ジェット水流、メカニカルアームなどが、かつては別物であったカテゴリーに登場しています。研究開発予算を過大にすることなくポートフォリオの複雑性を管理するブランドは、家庭用掃除機市場内での競争力を強化します。

コード付きモデルは、運転時間の制約が受け入れられないような深い掃除に適しているため、2024年には55%のシェアを確保します。コードレスの市場規模は、標準的な電力で最大60分使用可能な軽量バッテリーや、大型家庭向けのクイックスワップパックに支えられて急速に拡大しています。こぼれたゴミを素早く取り除くニーズは、多くの家庭が両方の形式を所有する原動力となり、住居あたりの全体的な機器密度を高めています。第一世代のスティック型掃除機は、バッテリーが消耗するにつれて吸引力が弱まるという問題があったが、最新世代は、バッテリーが消耗するまで一定に保たれる調整出力でこれに対抗しています。

メーカー各社は、週半ばの仕上げ掃除にはコードレス、週末の徹底掃除にはコード付きというように、タスクの頻度に合わせた仕様で差別化を図っています。ウォールドックやカーディテールキットなどのアクセサリーは、別々の使用事例を強化し、ブランドによる付加収益のクロスセルを可能にします。製品寿命が短いにもかかわらず、コード付きのフラッグシップモデルを上回ることもあるコードレスの価格タグをユーザーが比較するため、コスト圧力は依然として残っています。耐久性のギャップを埋める企業は、コードレスの普及を加速させ、家庭用掃除機市場でのロイヤリティを確固たるものにすると思われます。

地域分析

2024年のシェアはアジア太平洋が46%でトップであり、都市化と所得の伸びによって2030年までのCAGRは5.2%と予測されます。中国は、グローバルな製造規模と大規模な国内基盤を提供しているため、現地ブランドはモデルを迅速に反復し、積極的な価格性能比を押し上げることができます。

北米は売上高第2位で、HEPAフィルターやスマートフォン制御などのプレミアム機能への需要が特徴です。この地域の家庭の規模では、大容量のアップライトや、全レベルのマッピングが可能な高度なロボットが好まれています。欧州は、エネルギー効率とリサイクル性を重視する政策が製品要件を形成しており、僅差でこれに続きます。英国は、コードレスの採用率が高く、ペット毛用ツールの装着率が上昇していることで際立っています。

南米と中東・アフリカのシェアは小さいが上昇しており、それぞれ地域情勢の影響を受けています。ブラジルは、都市部の急速な住宅増加と、時間節約ツールを重視する共働き世帯の恩恵を受けています。湾岸諸国では、可処分所得が高く、埃が発生しやすい環境であるため、ろ過機能の強化やフィルター清掃サイクルの自動化に対する需要が高まっています。フィルターを微細な粉塵に対応させ、高い周囲温度に耐えるモーターを設計するメーカーはシェアを拡大できます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 共働き世帯は時間を節約できるクリーニング・ソリューションを求めている

- リチウムイオン電池のエネルギー密度向上によるコードレス掃除機の軽量化

- 世界のeコマースの拡大が消費者直販ブランドを後押し

- スマートホームIoT統合によるコネクテッド掃除機のアップセル

- 室内空気の質に対する意識の高まりがHEPA搭載機の売上を牽引

- 市場抑制要因

- 高い電池パック交換コストがライフタイムバリューを阻害

- マクロ経済の不確実性により手動式清掃用具に需要がシフト

- E-waste規則の厳格化でOEMのコンプライアンスコストが上昇

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場の最新動向とイノベーションに関する洞察

- 市場の最近の動向(新製品発表、戦略的イニシアティブ、投資、提携、JV、拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- アップライト

- キャニスター

- セントラル

- ドラム

- ウェット&ドライ

- ロボット

- コードタイプ別

- コード

- コードレス

- 電力源別

- 電池式

- 電気

- 流通チャネル別

- マルチブランド店舗

- 独占ブランドアウトレット

- オンライン

- その他流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dyson Ltd.

- iRobot Corporation

- Ecovacs Robotics Co., Ltd.

- SharkNinja(JS Global Lifestyle Co., Ltd.)

- TTI Floor Care North America

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- Miele & Cie. KG

- BSH Hausgerate GmbH

- Electrolux AB

- BISSELL Homecare, Inc.

- Panasonic Holdings Corporation

- Koninklijke Philips N.V.(Versuni)

- Haier Group

- Neato Robotics Inc.

- Roborock Technology Co., Ltd.

- Xiaomi Corporation

- Groupe SEB(Rowenta)

- Vorwerk & Co. KG:

- ILIFE Innovation Ltd.

- Proscenic Technology Co., Ltd.

- Puppyoo Cleaning Appliances

- Tineco Intelligent Technology Co., Ltd.

- Eureka Forbes Limited