仮想ルーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Virtual Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851026

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

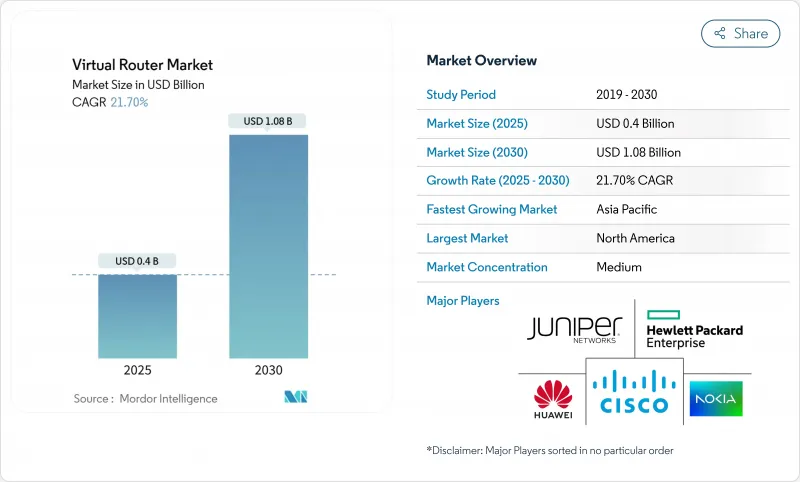

仮想ルーター市場規模は2025年に4億米ドルと推定され、予測期間(2025-2030年)のCAGRは21.70%で、2030年には10億8,000万米ドルに達すると予測されます。

この成長は、クラウドネイティブなアプリケーションの急増、プライベート5Gの商用展開、ネットワークの俊敏性を高めながら資本支出を削減しようとする動きを反映しています。企業がソフトウェアベースのルーティングを好むのは、迅速に拡張でき、オーケストレーション・ツールと統合でき、サービス速度をサポートするため、製品の迅速な展開と運用コストの削減が可能になるからです。オープンソースのルーティングスタックが多くのハイパースケールデータセンターで利用されている一方、クラウドプロバイダーは仮想ルーティング機能を直接Infrastructure-as-a-Serviceに組み込み、参入障壁を低くしています。HPEとJuniperの合併のような大規模な合併に対する規制状況の精査は、規模やポートフォリオの充実度が勝敗を決めるようになってきている成熟した状況を示しています。

世界の仮想ルーター市場の動向と洞察

SDNとNFVアーキテクチャの採用の増加

サービスプロバイダと企業はインフラを統合し、運用コストを削減するためにルーティングワークロードをソフトウェアに移行しています。ネットワーク機能が数週間ではなく数分で立ち上がるため、スイッチによってサービス展開が加速します。イタリアのEOLOのようなオペレータはMANOが展開した仮想ルータで何千もの基地局リンクを拡張し、このモデルが全国規模で機能することを証明しています。SDNコントローラは、プロバイダがレイテンシや帯域幅プロファイルによる分離が必要な5Gサービスにネットワークスライシングを導入することも可能にします。その結果、企業はオーケストレーションプラットフォームに投資を注ぎ込み、ソフトウェアエンジニアリングチームの人員を増やし、ネットワークオペレーションをアジャイルなソフトウェアパイプラインに変えています。

ネットワークの俊敏性とスケーラブルな容量へのニーズの高まり

ハイブリッドワーク、ビデオ会議、クラウドワークロードは、トラフィックをデータセンターにルーティングする従来のWANアーキテクチャにストレスを与え、遅延とコストを増加させます。中央のポリシーエンジンによって制御される仮想ルーターは、トラフィックをクラウドアプリケーションに直接誘導し、リモートスタッフに一貫したユーザーエクスペリエンスを提供します。アジア太平洋地域では、スマート工場がロボット工学やIoTセンサー用の低遅延リンクに依存しているため、製造業者は生産シフト中に再プロビジョニング可能なソフトウェア定義ルーティングを導入しています。これらの導入は、仮想ルーター市場がいかに物理的なトラックロールなしで動的な再構成をサポートし、デジタルトランスフォーメーションプログラムのスピードにマッチしているかを浮き彫りにしています。

マルチテナントVNFのセキュリティ脆弱性

マルチテナントのホスティングでは、仮想ルーターがコンピュートレイヤーやハイパーバイザーを共有するため、攻撃対象が増加します。コンコルディア大学の調査チームは、テナントの分離をバイパスできるクロスレイヤー攻撃を特定しました。これを受けて、ETSIはNFVセキュリティフレームワークを更新し、より強力な能力アサーションと暗号化された管理チャネルを盛り込みました。金融サービスと政府機関は、追加の侵入テストと監査ロギングを要求しており、これはロールアウトを遅らせるが、最終的にはプラットフォームのセキュリティを強化します。

セグメント分析

2024年の仮想ルーター市場収益の60.3%はソリューション製品によるものであり、ソフトウェアライセンスと仮想アプライアンスがSD-WANとNFVの機能を求める企業にとって依然として購入の中心であることが確認されました。この優位性は、ルーティングコードの高い価値、キャリアグレードのスケールの必要性、そしてこれらのライセンスがネットワーク近代化プロジェクトで果たす重要な役割に支えられています。しかし、サービスこそが成長エンジンであり、企業が設計、移行、管理運用の専門知識を購入するにつれて、2030年までのCAGRは24.5%で上昇します。TIC 3.0の義務化を進める連邦政府機関の多くは、Software-Defined Routingへの移行中にコンプライアンスを確保するためにインテグレーターに依存しています。

企業は社内にNFVの人材がいないため、サービスプロバイダーはアドバイザリーサービスと運用サービスをパッケージ化して成功を保証しています。マネージド・サービスは、アップタイムとパフォーマンスに関するサービスレベル契約をますます組み込むようになり、運用リスクを顧客から引き離しています。このパターンは、ベンダーが技術的なチェックリストの代わりにライフサイクルサービスで差別化を図るという戦略的な軸足を示しており、仮想ルーター市場のコンサルティング型営業活動を強化しています。

クラウドベースの展開は、2024年の仮想ルーター市場規模の68.7%を占め、CAGRも最速の25.01%を記録しました。企業は、ハイパースケールクラウドが提供する即時可用性、従量課金の経済性、ビルトインの高可用性を高く評価しています。マイクロソフトのVirtual WAN Hubルーティング・ポリシーは、ソフトウェア・ルーティングが外部アプライアンスではなく、ネイティブなクラウド機能となることを示しています。オンプレミスの導入は、ローカルデータ処理を必要とする規制の厳しい分野では依然として一般的ですが、セキュリティフレームワークが成熟するにつれ、その成長はクラウドモデルに遅れをとっています。

制御プレーンはクラウドに置き、データプレーンはレイテンシーの理由からオンプレミスに置くというハイブリッドパターンが出現します。ベンダーは、追加料金なしでサイトをまたいでインスタンスを移動できるライセンシングで対応し、採用を強化しています。帯域幅集約型のAIワークロードが急増する中、クラウドバーストは依然として主要な推進力であり、クラウドホスト型ルーティングは新しいサイトのデフォルトとして位置づけられています。

仮想ルーター市場は、コンポーネント(ソリューションとサービス)、導入タイプ(クラウドベースとオンプレミス)、エンドユーザー(サービスプロバイダー、エンタープライズ、その他)、アプリケーション(SD-WANとWANエッジ、VCPE/エッジルーティング、VPNとネットワークセキュリティ、その他)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の仮想ルーター市場売上高の38.1%を占め、クラウドの採用とSD-WANの早期展開が後押ししました。AT&Tのような通信事業者はコアトラフィックをホワイトボックスルーティングに移行し、ソフトウェアルーティングがキャリアグレードであるという明確なシグナルを送っています。米国中の企業が仮想ルータをゼロトラストアーキテクチャに統合し、カナダのサービスプロバイダーが仮想ルータを導入して地方のブロードバンドを拡張しています。連邦政府機関はTIC 3.0準拠を推進し、支出の勢いを維持しています。

アジア太平洋地域は、2030年までのCAGRが23.8%で最も急速に成長しており、日本、韓国、インドにおける国家支援の5G構築によって支えられています。製造業や鉱業における民間の5Gネットワークは、自律的なマシンを制御するために局所的なルーティングを必要とし、エッジ対応の仮想ルーターのための肥沃な土壌を作り出しています。GSMAは、この地域のプライベート5G投資が急増すると予想しており、デジタルトランスフォーメーションがこの拡大を促進することを強調しています。

欧州では、データ主権法がソフトウェア定義の相互接続を必要とする国内クラウド地域を後押ししており、安定した成長を維持しています。通信事業者は価格規制の中でコスト削減のためにNFVを導入し、EUのGaia-Xイニシアチブは仮想ルーティングに沿ったオープンデジタルインフラストラクチャを推進しています。中東とアフリカはスマートシティプロジェクトに投資し、グローバルベンダーに公共安全網のエッジルーティングを試験的に導入してもらう。ラテンアメリカでは、フィンテック・アプリケーション向けに信頼性の高いクラウド接続を求める金融ハブを中心に、緩やかな進展が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SDNおよびNFVアーキテクチャの採用増加

- ネットワークの俊敏性とスケーラブルな容量に対するニーズの高まり

- ハードウェア・ルーターに比べて総所有コストが低い

- クラウドとエッジコンピューティングのワークロードの急増

- ハイパースケーラーが使用するオープンソースの仮想ルーティングスタック

- プライベート5G企業ネットワークを実現する仮想ルーター

- 市場抑制要因

- マルチテナントVNFにおけるセキュリティの脆弱性

- レガシー・ルーティング機器との統合における問題点

- 仮想化におけるパフォーマンスの予測不可能性

- 独自ライセンスとベンダーロックイン

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測数値

- コンポーネント別

- ソリューション

- サービス

- 展開タイプ別

- クラウドベース

- オンプレミス

- エンドユーザー別

- サービスプロバイダー

- 企業

- データセンター/クラウドプロバイダー

- 政府・公共部門

- 用途別

- SD-WANとWANエッジ

- vCPE/エッジルーティング

- VPNとネットワーク・セキュリティ

- データセンターインターコネクト

- その他(IoTゲートウェイ、住宅)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- Huawei Technologies Co., Ltd.

- Nokia Corporation

- Hewlett Packard Enterprise Company

- Broadcom Inc.

- Telefonaktiebolaget LM Ericsson

- ZTE Corporation

- Arista Networks, Inc.

- VMware, Inc.

- 6WIND S.A.S.

- VyOS(Sentrium S.L.)

- Netgate(Rubicon Communications)

- Arrcus, Inc.

- netElastic Systems, Inc.

- F5, Inc.

- Fortinet, Inc.

- Versa Networks, Inc.

- Ciena Corporation

- Telco Systems(BATM)

- Kaloom, Inc.

- Radisys Corporation

- Altiostar(Rakuten Symphony)

- Pluribus Networks, Inc.

- Mavenir Systems, Inc.

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日