|

市場調査レポート

商品コード

1850993

急性虚血性脳卒中診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Acute Ischemic Stroke Diagnosis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 急性虚血性脳卒中診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 137 Pages

納期: 2~3営業日

|

概要

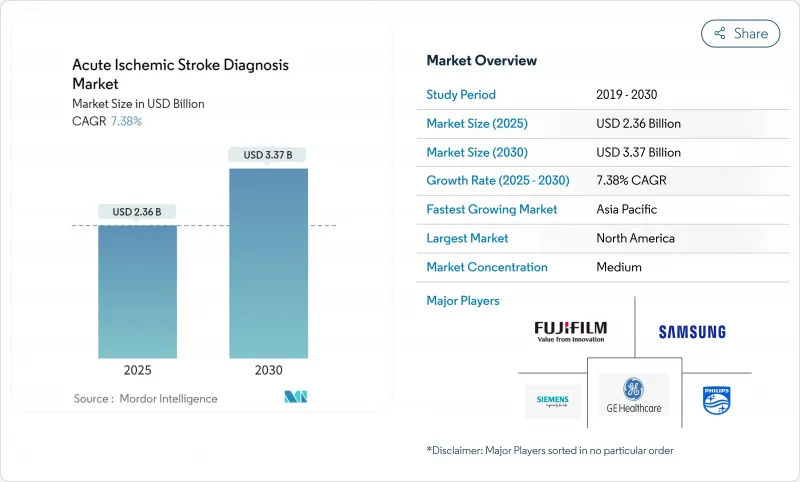

急性虚血性脳卒中診断市場は、2025年に23億6,000万米ドルの評価額に達し、2030年には33億7,000万米ドルに上昇し、CAGR 7.38%で進展すると予測されています。

急性虚血性脳卒中診断市場は、人口の高齢化、高度な画像処理プロトコルの採用拡大、臨床判断を迅速化する人工知能トリアージシステムを背景に拡大しています。AIを活用した大血管閉塞の検出は、解釈のギャップを縮め、診断感度を向上させています。また、米国とEUの複数の研究では、移動式脳卒中ユニットによって治療遅延が25~40分短縮されています。機械的血栓除去術の施行時間が24時間まで延長されたことで、灌流画像や自動ASPECTSスコアリングの需要が高まっており、北米や欧州では国家的な品質向上イニシアチブが、償還とガイドラインの遵守を関連付けています。スキャナーの資本コスト、放射線科医の不足、地方へのアクセスの不均等といった課題は依然として残っているが、ベンダーは定額制AIバンドル、ポータブルCTシステム、遠隔脳卒中ネットワークによってこれらのハードルに対抗しています。

世界の急性虚血性脳卒中診断市場の動向と洞察

65歳以上で増加するAIS発症率

脳卒中の有病率は、世界の平均寿命が延びるにつれて急上昇しています。Global Burden of Disease 2021モデルでは、脳卒中患者は2050年までに2,143万人に達すると予測しています。高齢の患者はしばしば非典型的な症状や複数の併存疾患を呈するため、病院はラピッドシーケンスイメージングやAI支援読影プラットフォームへの投資を促しています。日本と韓国の厚生省は、早期画像診断を奨励する年齢別のスクリーニング目標を設定しており、急性虚血性脳卒中診断市場全体のモダリティ利用率の持続的な上昇を支えています。

マルチモーダルCT・MR画像診断プロトコルの普及

包括的な脳卒中センターでは、救命可能な脳梁組織をピンポイントで特定するために、非造影CTとCT血管造影、CT灌流、拡散強調MRIを組み合わせることが日常的に行われています。マルチシーケンスデータを数秒で合成するAIエンジンによって強化されたこれらのマルチモーダルプロトコルは、感度を向上させ、偽陽性を減少させる。ベンダーは、灌流マップ、血管ー閉塞部オーバーレイ、自動ASPECTSを単一のコンソール・ディスプレイに統合することで、ワークフローを合理化しています。ドイツ、米国、オーストラリアの保険償還政策では、マルチモーダルイメージングが評価され始めており、導入が加速し、急性虚血性脳卒中診断市場全体のハードウェア更新サイクルに拍車をかけています。

先進スキャナーの高い資本コストとメンテナンスコスト

脳卒中プロトコルに対応した最上位のCTおよびMRIプラットフォームは100万~300万米ドルで、年間サービス契約は購入価格の最大12%を占める。インドネシア、ナイジェリア、ペルーの病院では、資本配分が基本インフラに集中しているため、調達の遅れが報告されています。米国では、主要な脳卒中治療に対するメディケアのインフレ調整後の償還額は、2000年から2019年にかけて11.2%減少し、医療提供者の利幅を圧迫しています。ベンダーは現在、リースやペイパー・スキャンのオプションを提供しているが、手頃な価格が急性虚血性脳卒中診断市場の普及を妨げる最大の要因となっています。

セグメント分析

CT(コンピュータ断層検査)は2024年の売上高の38.14%を占め、急性虚血性脳卒中診断市場において最前線のモダリティとしての役割を固めました。非造影CTは出血の排除を3分未満で迅速に行い、CT血管造影は血管の閉塞部位の特定を同じセッションで行う。包括的センターにおけるCTシーケンスの急性虚血性脳卒中診断市場規模は、検出感度を高めワークフローを合理化するバンドルAIライセンスにより、CAGR 6.9%で拡大すると予測されます。超音波検査、特に頸動脈ドプラと経頭蓋ドプラは、移動脳卒中ユニットと低リソース病院がポータブルで放射線フリーのツールを求めているため、CAGR最速の8.12%を記録すると予測されます。

磁気共鳴画像は依然として脳梁マッピングに不可欠です。拡散強調シーケンスや動脈スピンラベリングシーケンスは、中核梗塞と救命可能な組織を区別し、CTで結論が出ない場合に治療の舵取りをします。GFAP-Dダイマーのような血液ベースのバイオマーカーパネルは、現在93%の特異性を達成しており、病院前のトリアージパラダイムを変える可能性があるが、まだ臨床試験中です。デジタルサブトラクション血管造影は複雑な血管内治療計画のために予約されています。一方、AIのみの意思決定支援ソフトウェアは急性虚血性脳卒中診断市場内で独立した収益ラインとして台頭しており、モダリティデータを単一の臨床ダッシュボードに融合する統合プラットフォームに拍車をかけています。

地域分析

北米は、成熟した脳卒中ネットワークと急速なAI導入を反映して、2024年の売上高の43.15%を獲得。米国では1,700以上の病院が60,000のプロバイダーにViz.aiを導入しており、エコシステムの厚みを示しています。テキサス州の移動式脳卒中ユニットは、治療の遅れを40分短縮することで、農村部の患者に有意義な利益をもたらしました。脳卒中治療に対する償還額が減少しているにもかかわらず、バリューベース購買がアウトカムの改善に報いるため、資本予算は堅調に推移しており、急性虚血性脳卒中診断市場全体で機器更新の勢いが持続しています。

アジア太平洋地域の2030年までのCAGRは8.25%と世界最速であり、高齢化率が加速し、各国政府が脳卒中医療インフラを拡充しているためです。中国の脳卒中罹患率は1990年の76万人から2021年には277万人に増加し、灌流対応CTスキャナーの大量調達の原動力となっています。日本の全国脳卒中登録では現在、マルチモーダル画像診断が義務付けられており、インドでは41~50歳を中心とする若年層の患者プロファイルに直面しています。インドネシアとフィリピンの遠隔脳卒中パイロット医療は、専門医の不足と地域的制約を技術で補うことができるという政策認識を示すものです。

欧州では、AIツールや国境を越えたデータ共有に資金を提供する2,690万ユーロのUMBRELLAプロジェクトなど、協調的な調査に支えられた着実な拡大が見られます。シーメンス・ヘルティニアーズは、世界脳卒中機構と提携して画像診断プロトコルを標準化し、中・東欧の急性虚血性脳卒中診断市場を後押ししています。中東・アフリカと南米は、インフラと労働力の不足のために後塵を拝しているが、エチオピアの公衆衛生キャンペーンとハンガリーの移動式トラッククリニックは、低資源環境でも的を絞った介入によって診断アクセスを向上できることを証明しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 65歳以上の人口におけるAIS発症率の増加

- マルチモーダルCTおよびMR画像プロトコルの普及

- 血管内血栓除去術のタイムウィンドウの拡大により、画像診断の需要が増加

- モバイル脳卒中ユニットが新たなPOC(ポイントオブケア)画像診断のニッチを創出

- 国の脳卒中ケアの質向上のための取り組みと償還インセンティブ

- スキャナーにバンドルされたAIトリアージソフトウェアが交換サイクルを加速

- 市場抑制要因

- 高度なスキャナーの高い資本コストとメンテナンスコスト

- 新興市場における神経放射線科医の不足

- 灌流CTの償還コードに対する支払者の反発

- 脳卒中画像診断へのアクセスにおける公平性のギャップ(農村部および少数民族)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 診断技術別

- コンピュータ断層撮影(NCCT、CTA、CTP)

- 磁気共鳴画像法(DWI、SWI、ASL)

- 頸動脈および経頭蓋超音波検査

- 脳血管造影(DSA)

- 血液バイオマーカー検査(GFAP-Dダイマーパネルなど)

- AIトリアージ脳卒中意思決定支援ソフトウェア

- エンドユーザー別

- 病院

- 診断画像センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Siemens Healthineers

- Canon Medical Systems

- Koninklijke Philips N.V.

- Fujifilm Holdings

- Nihon Kohden

- Stryker Neurovascular

- Medtronic Neurovascular

- Penumbra Inc.

- RapidAI

- Viz.ai

- MicroPort Scientific

- Esaote SpA

- Neusoft Medical

- iSchemaView

- NovaSignal

- Ceribell