|

市場調査レポート

商品コード

1850989

マウスモデル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mice Model - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マウスモデル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

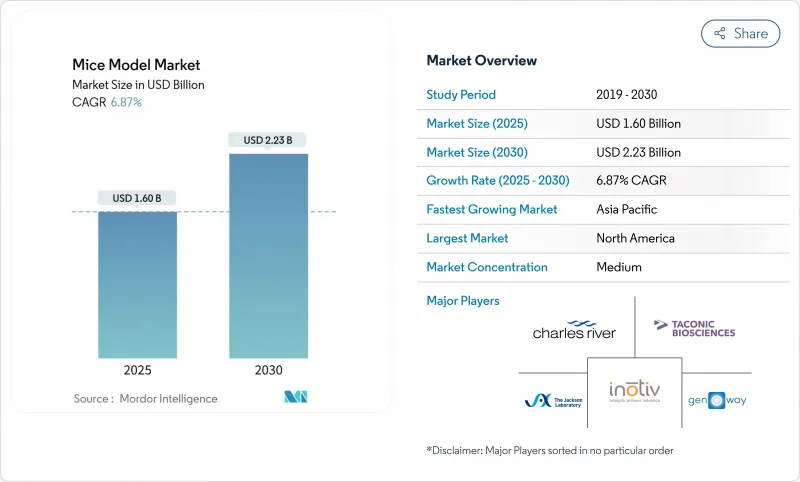

マウスモデルの市場規模は、2025年に16億米ドルと評価され、2030年には22億3,000万米ドルに達し、CAGR 6.87%で成長すると予測されています。

安定した需要は、よりトランスレーショナルな有効性を持つ遺伝子操作株に依存する腫瘍学、免疫学、希少疾患パイプラインから生じています。CRISPR/Cas9は、最大の技術フットプリントを維持すると同時に、モデル作製のタイムラインを短縮し、コストを削減する、最も急速に成長している手法です。北米は集中的な研究開発資金と深い製薬活動のおかげでリーダーシップを維持しているが、中国、日本、南米が地元の育種インフラに資本を投入しているため、アジア太平洋はその差を縮めつつあります。CRO(医薬品開発業務受託機関)が外部委託試験のシェアを拡大する一方、免疫腫瘍学のバリデーションではヒト化免疫系や患者由来異種移植片(PDX)ライブラリーの重要性が高まっています。代替法を求める規制の動きは逆風をもたらすが、同時にモデル開発者を、より忠実で倫理的に洗練されたラインを提供するよう後押しします。

世界のマウスモデル市場の動向と洞察

免疫腫瘍学バリデーションに革命をもたらすヒト化マウス

免疫不全系統にヒト免疫成分を移植して作製されるヒト化モデルは、従来の異種移植に取って代わりつつあります。これらのマウスはチェックポイント阻害剤やCAR-Tの反応をより忠実に再現し、後期段階の減少を抑制します。BioDuro社によれば、免疫療法の予測精度が70%向上し、有効性試験だけでなく、安全性試験やバイオマーカー探索にまで利用が広がっています。ハーバード大学の科学者は最近、このようなモデルで新規のPD-1耐性メカニズムを同定し、分析の奥深さを強調しました。そのため、製薬スポンサーはヒト化コホートに多くの予算を割くようになり、北米、欧州、中国で繰り返し需要が高まっています。

遺伝子モデル開発を加速するCRISPR技術

CRISPR/Cas9は、マウスライン作製を数年のプロジェクトから数ヶ月のプロジェクトへと移行させました。エール大学の2025年Cas12aプラットフォームは、1世代で多重編集を可能にし、Taconic社は胚性幹細胞法と比較して40%低い生産コストを示しています。現在、カスタムオーダーの60%以上がCRISPRデザインを指定しており、サプライヤーは自動化されたマイクロインジェクションやエレクトロポレーションを推進しています。複雑さが増すにつれて、多遺伝子疾患には多重編集が不可欠となり、この技術の成長路線が強化されます。

インシリコと臓器オンチップの進歩により動物使用が減少

人工知能モデリングとマイクロ流体臓器チップは、FDAが特定のモノクローナル抗体アッセイを段階的に廃止するロードマップを示すなど、規制当局の後押しを受けています。これらのプラットフォームは、迅速な毒性データと倫理的な利点を提供し、北米と欧州のベンチャー企業の支持を集めています。しかし、全生物の複雑性を模倣することは依然として困難であり、研究者たちは、全身的な免疫や代謝の相互作用はまだマウスでの確認が必要であると指摘しています。そのため、代替ツールは中期的には、完全に取って代わるものではなく、補完的なものと考えられています。

セグメント解析

2024年のマウスモデル市場シェアの31.67%を占めたのは遺伝子的に均一な近交系であり、アッセイの再現性においてその役割が強化されました。それにもかかわらず、遺伝子操作マウスは、CRISPRの多重化によって複雑な対立遺伝子の組み合わせが単純化されるにつれて、10.00%のCAGRで進歩しています。これらの遺伝子操作系統に関連するマウスモデル市場規模は、多遺伝子コンストラクトを必要とする腫瘍学や神経変性研究によって後押しされ、2025年から2030年の間におよそ4億3,000万米ドルが追加されると予測されています。研究者は、遺伝子の機能をリアルタイムで明らかにする迅速なノックアウト、ノックイン、コンディショナルシステムを高く評価しています。近交系株は集団多様性のモデリングに依然として重要であり、ハイブリッド/雑種株はMHC適合性が最も重要な免疫学ニッチに役立っています。ベンダーは、科学的厳密性を確保し、特注株と結びついた知的財産を保護するために、ジェノタイピング、フェノタイピング、コロニー管理をバンドルするようになってきています。協力的なコンソーシアムはグローバルなリポジトリを拡大し、アクセスを民主化し、研究室間の重複作業を削減します。

長期的には、多遺伝子ヒト化プラットフォームは、スポンサーがよりヒトに近いトランスレータビリティーを求めるようになるにつれて、単一遺伝子変異株を追い越すと予想されます。アカデミックゲノムセンターと商業育種家のパートナーシップは、系統の検証を加速させ、胚の利用可能性における以前のボトルネックをかわすのに役立っています。高度な凍結保存はドリフトを減少させ、研究室が積極的な交配を行うことなく重要な対立遺伝子を保存することを可能にしています。このような背景から、遺伝子編集から抗体薬物複合体までの治療法をサポートする、メカニズムに焦点を当てた精密医療パイプラインにとって、人工マウスモデルは不可欠なものとなっています。

育種サービスは2024年のマウスモデル市場の44.59%を占め、信頼性の高いコロニー拡張の基礎的な必要性を強調しています。しかし、GLP毒性試験に着手する前に、スポンサーが各編集の分子的確認を求めていることから、遺伝子検査が最も急速に成長し、CAGR 9.20%で成長しています。検査に関連するマウスモデル市場規模は2030年までに2億2,000万米ドルに近づくとみられ、次世代シーケンシング・プラットフォームを有する専門ラボが恩恵を受ける。凍結保存サービスは回復力を高め、価値の高い生殖質を保存し、病原体のリスクを相殺します。再活性化と検疫は、特に注目された汚染事件によって動物飼育室の監査が厳しくなった後では、依然としてコンプライアンスの定番です。

サービス・プロバイダーは、繁殖指標、遺伝子型の結果、健康状態をリアルタイムで追跡する統合ダッシュボードを提供することで差別化を図っています。主要企業は、表現型ドリフトを早期に発見するために、バーコードやAI支援画像認識を導入しています。製薬会社の顧客はこの透明性を重視し、しばしばサービス基本契約に品質条項を組み込んでいます。その結果、サービス・エコシステムは、取引業務から、モデル利用のあらゆる段階に遺伝的洞察を織り込んだデータ豊富なコンサルティング業務へと移行しています。

地域分析

北米は2024年にマウスモデル市場の41.92%を占め、遺伝子ベースの治療とトランスレーショナルモデルを優先する米国国立衛生研究所の助成金が後押ししています。NIH PAR-25-327メカニズムは、洗練されたマウスシステムを用いた超希少神経疾患研究に特に資金を提供しています。地域のサプライヤーはCRISPRハイスループット・コアと病原体フリー施設を配備し、市場先行の優位性を確固たるものにしています。特定の動物実験を段階的に廃止するFDA計画のような規制シフトは、レガシーモデルにプレッシャーをかけると同時に、予測力を高めた先進的なラインの需要に拍車をかけています。

アジア太平洋地域のCAGRが最も高い8.26%を記録したのは、国の積極的な投資によるものです。中国のNational Resource Center for Mutant Miceは、2024年半ばまでに10,881遺伝子のノックアウトマウスを作製し、CROの拡大を支える国内パイプラインを構築しました。日本はPDX採用のための品質プロトコルを改良し、韓国はスマートファームの資金を無菌バリア施設に回しています。多国籍スポンサーは、米国とAPACの需要を橋渡しするためにサンディエゴにノードを開設したジェムファーマテックのような地元の育種業者と提携します。

欧州は、共同出資と強力な倫理ガバナンスに支えられ、CAGR 5.81%を維持しています。欧州医薬品庁のRegulatory Science to 2025アジェンダは、3R原則を堅持しつつ、革新的な非臨床モデルを奨励しています。中東・アフリカと南米は、それぞれCAGR7.57%と7.04%の新興回廊です。湾岸諸国は地域住民に蔓延する代謝性疾患に焦点を当てたトランスレーショナルセンターに資金を提供し、ブラジルの研究機関は地域の疫学に沿った熱帯病モデルを推進しています。これらの地域におけるグローバル製薬企業の臨床実績は、標準化されたマウスアッセイの需要を押し上げ、多施設共同試験におけるデータの調和を確実なものにしています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 免疫腫瘍薬の検証のためのヒト化マウスの増殖

- 標的遺伝子機能研究のためのCRISPR編集ノックインモデルの迅速な導入

- 大手製薬会社のパイプライン急増を支える契約育種サービスの拡大

- CROにおける患者由来異種移植(PDX)ライブラリーの需要増加

- 前臨床毒性学におけるハイスループット生体内スクリーニングの優位性

- 希少疾患マウスモデルリポジトリを推進する政府資金によるコンソーシアム

- 市場抑制要因

- 動物実験を削減するインシリコ臓器チップ代替技術の進歩

- 厳格な3Rコンプライアンスと倫理審査の遅延

- 病原体フリーコロニー維持コストによる供給途絶

- 投資家のESG規制を強める国民の圧力の高まり

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- マウスタイプ別

- インブレッドマウス

- アウトブレッドマウス

- 遺伝子組み換えマウス

- ハイブリッド/コンジェニックマウス

- サービス別

- 育種

- 凍結保存

- 再派生と隔離

- 遺伝子検査

- その他のサービス

- 技術別

- CRISPR/Cas9

- 胚性幹細胞注入

- 核移植

- マイクロインジェクション

- その他の技術

- 用途別

- 腫瘍学

- 免疫学と炎症

- 神経学

- 心血管研究

- 代謝性疾患

- 感染症

- その他の用途

- エンドユーザー別

- 製薬・バイオ医薬品企業

- 受託研究機関(CRO)

- 学術研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aragen Bioscience

- Biocytogen Pharma

- Biomere

- Charles River Laboratories International Inc.

- CLEA Japan

- Crown BioScience Intl.

- Cyagen Biosciences

- GemPharmatech

- GenOway

- Harbour BioMed

- Ingenious Targeting Laboratory

- Innovative Research

- Inotiv, Inc.

- Janvier Labs

- Melior Inc.

- Ozgene Pty Ltd

- PolyGene AG

- Taconic Biosciences, Inc.

- The Jackson Laboratory

- Trans Genic Inc.