継続的テスト:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Continuous Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850980

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

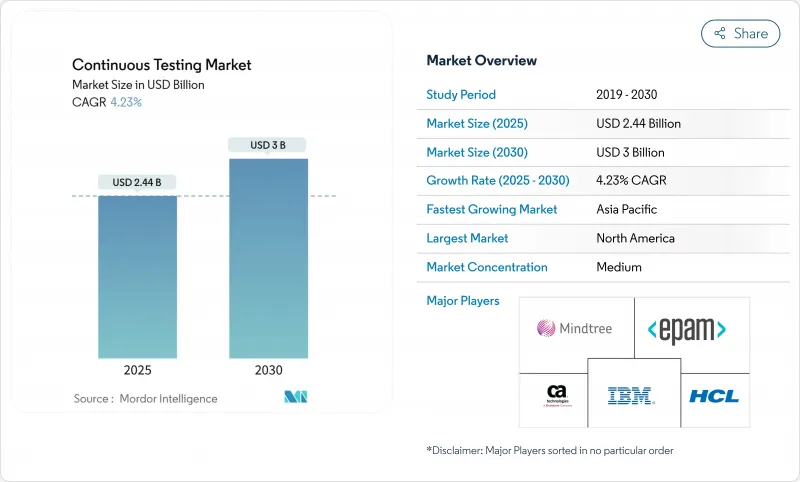

継続的テストの市場規模は2025年に24億4,000万米ドル、2030年には30億米ドルに達し、CAGR 4.2%で拡大すると予測されています。

その背景には、継続的テスト市場が従来の品質保証ワークフローから、AIがサポートするコンプライアンス中心のエコシステムに移行しつつあることがあります。68%以上の企業が、品質エンジニアリング・プロセスにジェネレーティブAIを組み込んでいます。DevOps採用企業の約半数しかテスト自動化の完全な統合を実現していないにもかかわらず、CAGR 20.1%で成長するDevOpsを背景に、その勢いはさらに強まっています。スキル不足がテスト環境オーケストレーションの外部化を促進する中、マネージド・サービス・パートナーシップが盛況である一方、機能テストとセキュリティテストの組み合わせは、欧州の新しいサイバーレジリエンス法(Cyber Resilience Act)のマイルストーンに対応して再調整されています。地理的なリーダーシップは北米にあるが、アジア太平洋地域のCAGRは5.0%であり、製造業、銀行、小売業のデジタル化が急速に進むにつれて、その差は縮まっています。

世界の継続的テスト市場の動向と洞察

アジャイルとDevOps手法の採用

DevOpsのプラクティスは現在主流となっていますが、継続的テストには依然として不足しているスキルが必要なため、テストの格差は大きくなっています。DevOpsと継続的テストを組み合わせた企業は、AIが生成するテストケースが監査証跡を維持しながらリリースサイクルを短縮する規制のある銀行環境において、20%の生産性向上を報告しています。テストカバレッジの責任が開発チーム全体に移行する品質エンジニアリングモデルへの移行に伴い、従来のQA機能の役割は縮小しています。アナリストは、2027年までに全テストワークフローの90%が自動化されると予想しており、AI保証エンジニアやモデルトレーナーの需要が高まっています。Nationwide Building Societyのような組織は、アジャイルインクリメントの早い段階でテストを組み込んだ結果、より迅速な変更デリバリーと高い顧客満足度スコアが得られたとして、その成果を示しています。

COVID後のデジタルトランスフォーメーション加速の必要性

デジタルチャネルへの急速な移行により、企業はかつてないスピードでソフトウェアをリリースすることを余儀なくされ、多くの場合、品質ガードレールが引き伸ばされています。ラテンアメリカの企業は、完全なリグレッションサイクルがないままコードがプッシュされることで、不具合の流出が増加することを経験しています。あるグローバルチェーンでは、1日1万件の注文を「ファイブナイン」の稼働率でサポートしながら、コンバージョンを4.5ポイント改善しました。製造業のリーダーたちは、スマートファクトリーの競争力はソフトウェアの品質にかかっていると述べているが、AIの試験運用が拡張できない場合、野望はしばしば停滞し、概念実証と企業展開の橋渡しができるプラットフォームレベルのテストフレームワークの必要性が浮き彫りになっています。

エンドツーエンドのテスト環境オーケストレーションスキルの不足

米国の労働市場データによると、QAの欠員は2032年まで17%増加する見込みであり、このまま職務が遂行されない場合、年間1,620億米ドルの生産高がリスクにさらされる可能性があります。CI/CDパイプライン、クラウド・インフラストラクチャ、AI主導のテスト自動化を一体化できるスペシャリストの不足は深刻です。人手不足を補うため、企業はマネージド・サービスやコードレス・テスト・プラットフォームを調達し、技術力の低いスタッフの参入障壁を下げています。自動化によって反復的なタスクは排除されるが、AIモデルのキュレーション、バイアスの監査、データ流出に対するパイプラインの保護が可能なアーキテクトに対する需要は高まっています。

セグメント分析

マネージドサービスは2024年に継続的テスト市場の67.8%を占め、2030年までのCAGRは5.8%と予測されます。外部パートナーへの依存度が高まっているのは、規制基準の厳格化に対応しなければならない複雑なAI対応テストエステートを実行するための社内キャパシティが限られているためです。プロバイダーは、従来の手作業によるテスト担当者ではなく、AI保証エンジニアやモデルガバナーを採用し、ポジションを変えつつあります。アドバイザリーやプロフェッショナルサービスのラインは、アウトソーシング案件を補完し、品質エンジニアリングやCloudOpsの整合に向けた文化的シフトを通じて顧客を導きます。

マネージド・サービス・モデルは現在、基本的なテスト実行にとどまらず、全体的な品質インテリジェンスにまで拡大しており、プロバイダーはリリース速度、リスク分析、エネルギー効率の高いテスト・スケジューリングを保証しています。オーストラリアとニュージーランドでは、クラウド移行とデータ近代化のワークストリームをバンドルする企業が、ハイブリッドなワークロードをカバーするために専門家を再雇用しています。このような幅の広さにより、既存企業は成長が加速してもシェアを維持することができ、マネージド・サービスは継続的テスト市場の構造的な支柱となっています。

ウェブアプリケーションは、2024年の時点で58.2%のシェアを占め、最大のインターフェースクラスであり続けたが、モバイルテストは2030年までのCAGRで最高の5.5%を記録する勢いです。スマートフォン主導の商取引は、2027年までに世界の小売売上高の大部分を占めると予測されており、分散デバイスのランドスケープには厳しいパフォーマンスとユーザビリティが要求されます。企業は、クラウドホストのデバイスファーム、ネットワーク条件のエミュレーション、AIベースのビジュアル検証を採用し、何千もの携帯端末の順列にまたがってブランドの一貫性を維持しています。

ブラウザの標準は、ブロックチェーンとエッジサービスを融合させた分散型Web 4.0構造へと進化しており、状態の永続性とAPIレイヤーのフォールトトレランスに対する新しいアプローチが求められています。デスクトップ・テストは、レガシーなビジネス・プロセス・プラットフォームにとって依然として重要だが、資本配分は低いです。全体として、インタフェースの多様化は、クロスチャネルのテストデータ、成果物、アナリティクスを単一のガラスペインで管理できる統合オーケストレーションの必要性を強めています。

継続的テスト市場レポートは、サービスタイプ(マネージドサービスとプロフェッショナルサービス)、インターフェース(ウェブ、デスクトップ、モバイル)、展開タイプ(オンプレミスとクラウド)、テストタイプ(機能テスト、パフォーマンスと負荷テスト、その他)、組織規模(大企業と中小企業)、業界別(BFSI、ITとテレコム、その他)、地域別に分類されています。

地域分析

北米は2024年の売上高の26.5%を占め、DevOpsの早期導入、堅牢なクラウドインフラ、品質エンジニアリングプラットフォームへの旺盛なベンチャー資金から恩恵を受けています。ジェネレーティブAIの採用は広がっており、96%の企業がテスト生成と最適化ワークフローでAIを試験的に導入または拡大しています。テクノロジー・リーダーシップにもかかわらず、この地域は深刻な人材不足に悩まされており、マネージド・サービス契約や自動化ツールチェーンへの依存度が高まっています。米国の銀行では、リスクベースのリグレッションパックを推奨するAIエージェントを組み込んだ結果、2桁の生産性向上が報告されています。

アジア太平洋地域は最も急速に拡大している地域で、2030年までのCAGRは5.0%と予測されています。中国、インド、東南アジア諸国は、スマート製造とフィンテックのエコシステムに資本を注入し、継続的な品質自動化のためのグリーンフィールドの機会を創出しています。オーストラリアとニュージーランドでは、企業がSAP S/4HANAのアップグレード、APIの近代化、部門固有のコンプライアンス報告書作成などの専門知識を求めているため、外部委託テストが復活しています。同地域では、2033年までに380万人の製造業従業員が新たに必要になると予想されており、スケーラブルでオーバーヘッドの少ないテストフレームワークに対する需要が高まっています。

欧州は、継続的テストを事実上義務付ける規制環境によって形成された重鎮であり続ける。2024年に採択されたサイバー・レジリエンス法(Cyber Resilience Act)と2025年に発効したデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)は、それぞれ製造業者と金融機関に継続的なセキュリティ検証を実証することを義務付けています。ドイツ、フランス、英国は、手作業を最小限に抑えながらCRAとDORAの両方の指標を満たすことができるAIを活用したコンプライアンス自動化に対する企業の支出を先導しています。EU製造物責任指令の改正などの補完的な法律により、ソフトウェアの欠陥に対する責任が強化され、品質をエンジニアリングの後付けではなく、取締役会レベルの責任として扱う継続的テストと市場への浸透が促進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジャイルとDevOps手法の採用

- COVID後のデジタル変革の加速の必要性

- AIを活用したテストプラットフォームの採用増加

- クラウドネイティブアーキテクチャとマイクロサービスへの移行

- より速く、かつ安全なリリースを求めるコンプライアンスのプレッシャー

- 効率的なテストを優先する持続可能性にリンクしたIT調達

- 市場抑制要因

- エンドツーエンドのテスト環境オーケストレーションスキルの不足

- 従来のモノリシックアーキテクチャがテスト自動化を遅らせる

- ツールチェーンの断片化とベンダーロックインの懸念

- 本番環境に近いデータを制限するテストデータプライバシー規制

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- サービスタイプ別

- マネージドサービス

- プロフェッショナルサービス

- インターフェース別

- Web

- デスクトップ

- モバイル

- 展開モード別

- オンプレミス

- クラウド

- テストタイプ別

- 機能テスト

- パフォーマンスと負荷テスト

- セキュリティテスト

- APIテスト

- UI/UXテスト

- 組織規模別

- 大企業

- 中小企業

- 業界別

- BFSI

- ITおよび通信

- 小売業と電子商取引

- ヘルスケアとライフサイエンス

- 製造業

- メディアとエンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動きと展開

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Broadcom Inc.(CA Technologies)

- Tricentis GmbH

- Micro Focus International plc

- Sauce Labs Inc.

- Mindtree Ltd(LTIMindtree)

- EPAM Systems Inc.

- HCL Technologies Ltd

- Cigniti Technologies Ltd

- Cognizant Technology Solutions Corp.

- Tech Mahindra Ltd

- Hexaware Technologies Ltd

- Larsen and Toubro Infotech Ltd

- Accenture plc

- Infosys Ltd

- Capgemini SE

- Atos SE

- Keysight Technologies Inc.

- SmartBear Software

- Perfecto(Perforce Software)

- Applitools Ltd

- Parasoft Corporation

- Katalon Inc.

- mabl Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日