アンビエント照明:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ambient Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850974

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

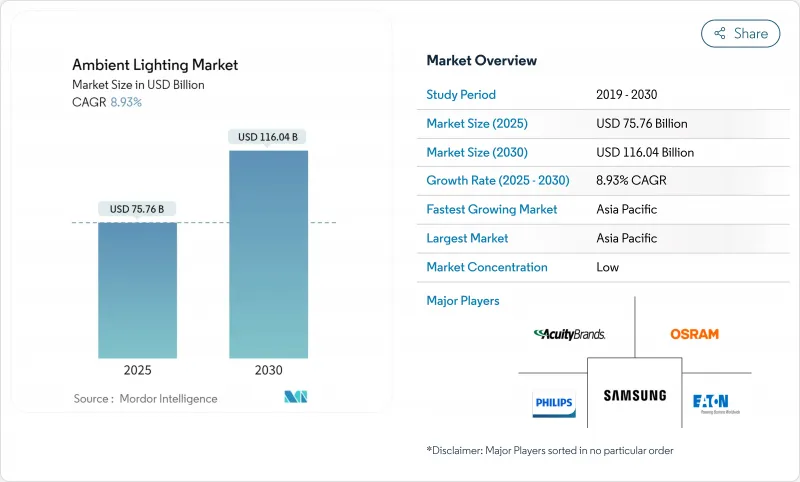

アンビエント照明市場は、2025年に757億6,000万米ドル、2030年には1,160億4,000万米ドルに達し、CAGR 8.93%で成長すると予測されています。

成長は、世界的な効率化の義務付け、LEDの急速な普及、照明をより広範なスマートビルディングプラットフォームとリンクさせるコネクテッドシステムの魅力拡大に支えられています。LEDベースの製品はすでに照明全体の売上高の90%を占めており、バリューチェーンはソフトウェア、センサー、サービスへと変化しています。アジア太平洋地域は世界売上高の2分の1近くを占めており、都市化計画や国家資金によるスマートシティの展開を背景に、2桁のスピードで拡大を続けています。製品構成は変化しており、ランプと照明器具が依然として主流であるが、エンドユーザーが省エネ、データ、生産性を高める人間中心の機能を求めているため、制御機器が戦略的な成長エンジンとなっています。

世界のアンビエント照明市場の動向と洞察

EUとオーストラリアで商業施設のアップグレードを加速するLEDレトロフィット義務化

欧州連合(EU)のエコデザイン指令(Ecodesign Directive)やオーストラリアの国家建設基準(National Construction Code)といった厳しい政策枠組みが、従来のランプの段階的廃止を迫っています。現在では、投資回収よりもむしろコンプライアンスが転換点となっており、ビル所有者は最低効力のしきい値を満たすLED器具を採用するようになっています。商業用分野だけを見ても、アップグレードの義務化と接続制御に対する需要の高まりにより、2024年の170億7,000万米ドルから2030年には273億8,000万米ドルに急増すると予測されています。サプライヤーは、ダウンタイムと人件費を最小化するクイックフィットランプ、ドライバーレスチューブ、フィールドプログラム改造キットで対応しています。

スマートシティ投資がアジアにおけるコネクテッド街灯の改修を促進

中国、インド、日本の国家スマートシティミッションは、デジタルインフラの中核に適応型街灯を据えています。自治体は、従来の高圧ナトリウム器具を、5Gスモールセル、大気質センサー、交通カメラをホストできるネットワーク化されたLEDに置き換えつつあります。ZigbeeやBLE Meshなどのワイヤレス・プロトコルは、新たなケーブルを敷設することなく拡張性を提供します。オープンAPIノードを提供するハードウェア・スペシャリストは、都市が照明をより広範なIoTサービスとバンドルするのに有利な立場にあります。

大規模LEDストリップ導入における高突入電流障害

マルチストリング・ストリップ・システムでは、数千のドライバが同時に電源を投入すると有害な電流スパイクが発生し、ブレーカのトリップや保証クレームの引き金となる可能性があります。ソフトスタート電源とシーケンシャル・コントローラーはリスクを軽減しますが、コストは増加します。リニア照明が数百メートルに及ぶことが多いロジスティクス・ハブでは、信頼性への懸念から導入が遅れる可能性があります。

セグメント分析

ランプと照明器具は、蛍光灯やハロゲンからLEDへの大量転換のおかげで、2024年には71%を維持し、引き続き収益の要となっています。ENERGY STAR規格の照明器具は、白熱灯の代替品よりも消費電力が90%少なく、寿命が15倍長いため、メンテナンス予算とカーボンフットプリントが削減されます。オフィス、家庭、および倉庫における交換活動は、単価が下落しても需要を安定させています。

照明制御は市場の加速要因であり、年率9.4%の成長が予測されます。オープンなDALIゲートウェイ、Bluetooth LEネットワーク、クラウドダッシュボードは、エネルギー管理だけにとどまらないデータインサイトを埋め込みます。Signify社のレポートによると、2024年にはコネクテッドシステムとサービスが企業売上高の30%を占めるようになり、ソフトウェア中心の提案に対する顧客の意欲の高まりを裏付けています。コネクテッド・コントロールのアンビエント照明市場規模は、建築基準法が居住者センシングとデイライト・ハーベスティングを義務付けるにつれて拡大します。

改装・改築プロジェクトは、所有者が古くなった什器の膨大な在庫をアップグレードしたため、2024年の売上高の63%を生み出しました。米国の住宅リフォーム市場は2022年に6,000億米ドルを超え、支出の34%が照明を含むエネルギー関連のアップグレードに流れました。ニューヨーク地方法97のような市の炭素上限規制が緊急性を高めており、非効率違反には2025年から罰金が課されます。米国一般調達庁のガイダンスでは、LEDチューブ、レトロフィットキット、照明器具の全面交換が承認された経路として挙げられており、照明器具の交換に拍車がかかっています。

新築が占める割合は小さいが、CAGR 9.1%で改修を上回ると思われます。建築家は現在、WELLやLEEDクレジットを取得し、センサーを統合し、試運転を合理化するために、設計ワークフローの早い段階で照明をプログラムしています。スマートな商業キャンパスは、ネットワーク対応器具を基本仕様としており、複合用途タワー、データセンター、ヘルスケア施設へのアンビエント照明市場浸透を促進しています。新築物件におけるアンビエント照明市場規模の拡大は、ハードウェアとソフトウェアのバンドル契約を可能にするスケールメリットによっても支えられています。

地域分析

アジア太平洋地域は2024年の売上高の46%を占め、2030年までCAGR 12.8%で成長します。これは効率的な照明に対する国家補助金、広大な住宅建設、LEDコンポーネント生産における世界的リーダーシップが原動力となっています。中国は、製造能力と巨大なスマートシティパイロットの両方を先導し、コネクテッド街路灯需要を支えています。インドの100都市ミッションと日本のSociety 5.0ビジョンは、制御、センサー、プラットフォーム統合のための地域パイプラインを強化しています。

北米は成熟しているがイノベーション主導の場です。Signifyの2024年のデータによると、米国の売上高は22億米ドルで、世界売上高の約3分の1を占めています。住宅リフォームは引き続き好調だが、COVID後のオフィスのダウンサイジングにより、一部の改修スケジュールは遅れています。WELLとLEEDの採用は、高級器具と高度な制御を正当化する人間中心のアップグレードの勢いを維持しています。

欧州は、デザイン中心で規制の多い位置を占めています。エコデザイン指令は、商業施設全体のLED化を義務付けており、この地域は、視覚的快適性を重視した高演色製品を支持しています。ドイツとフランスの自動車メーカーは、アンビエントパッケージをダウンレンジまで拡大し、部品メーカーにコスト最適化されたRGBモジュールを提供するよう促しています。

南米と中東・アフリカのシェアは小さいが、健全な成長を遂げています。GCCのホスピタリティ施設の改装はドラマチックな雰囲気を優先し、アフリカのインフラ計画はスマートシティのゲートウェイを兼ねる効率的な街灯に公的資金を投入しています。アンビエント照明市場は、各国政府がグリーンビルディング基準を適用し、海外からの直接投資を誘致することで、長期的なアップサイドを獲得します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LED改修義務化によりEUとオーストラリアの商業施設のアップグレードが加速

- アジアにおけるスマートシティ投資がコネクテッド街路灯の改修を推進

- 中級車向けOEM主導型アンビエントパッケージ(アジアおよび欧州)

- WELLとLEED v4規格が米国のオフィスにおける人間中心照明を推進

- ホスピタリティ業界のブランド再構築サイクルで美的雰囲気予算が増加(湾岸協力会議加盟国)

- 低グレア照明器具を必要とする急速なeコマース倉庫の増築

- 市場抑制要因

- 大規模LEDストリップ展開における高突入電流障害

- 断片化された無線プロトコルが制御システムの統合コストを上昇させる

- COVID後のオフィスの縮小と改修パイプラインの削減(北米および欧州)

- 希土類元素の供給チェーンの逼迫により蛍光体と駆動装置の価格が高騰

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 提供別

- ランプと照明器具

- 白熱電球

- ハロゲンランプ

- 蛍光灯

- 発光ダイオード(LED)

- 照明コントロール

- ランプと照明器具

- 設置段階別

- 新築

- 改修と改築

- タイプ別

- 表面実装ライト

- トラックライト

- ストリップライト

- 吊り下げられた光

- 埋め込み式ライト

- ルーメン出力別

- 3,000 lm未満(住宅)

- 3,001~10,000 lm(商業)

- 10,000 lm以上(産業および屋外)

- 接続性別

- 有線(DALI、KNX)

- ワイヤレス(Zigbee、BLE Mesh、Thread)

- エンドユーザー別

- 住宅

- 自動車

- ホスピタリティと小売

- ヘルスケア

- 産業および物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify N.V.(Philips Lighting)

- Acuity Brands, Inc.

- ams OSRAM AG

- Hubbell Incorporated

- Eaton Corporation plc(Cooper Lighting)

- Cree Lighting(Savant Systems)

- Zumtobel Group

- GE Lighting, a Savant company

- Panasonic Life Solutions

- Wipro Lighting

- Samsung Electronics(LED Division)

- LG Innotek

- Bridgelux, Inc.

- Helvar Oy

- Dialight plc

- Fagerhult Group

- Legrand S.A.

- Lutron Electronics

- SPI Lighting

- Amerlux, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日