仮想データルーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Virtual Data Room - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850972

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

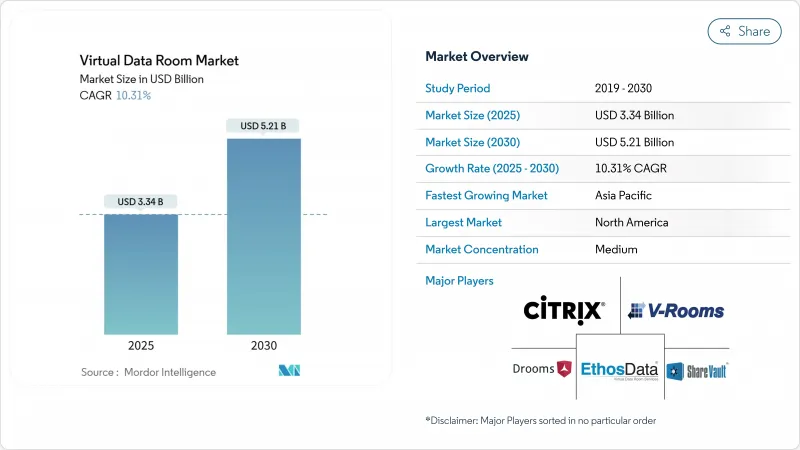

仮想データルームの市場規模は2025年に33億4,000万米ドル、2030年には52億1,000万米ドルに達すると予測され、CAGRは10.31%を記録します。

規制強化に対応し、国境を越えた取引を合理化するため、企業が機密文書のデジタル化を加速するにつれて、需要は拡大しています。取引は大規模化・複雑化しており、企業はデューデリジェンスや合併後の統合に安全なAI対応プラットフォームの導入を進めています。中国のネットワーク・データ・セキュリティ管理規制とEUデータ法は、プロバイダーにストレージのローカライズときめ細かな監査証跡の組み込みを迫っており、EMEAとアジア太平洋の両方で市場拡大を強化しています。サブスクリプション・ベース・モデルが月額400~1,000米ドルに低下し、過去のコスト障壁が取り除かれたためです。ライフサイエンス文書のeCTDビューアなど、業界に特化した機能が、CAGR15.2%で最も急成長しているエンドユーザーの業種であるヘルスケアとバイオテクノロジーにさらなる勢いを与えています。

世界の仮想データルーム市場の動向と洞察

クロスボーダーM&Aの加速、複数法域でのコンプライアンスを要求

クロスボーダーM&Aの取引額は2024年に5%増加したが、取引件数は減少しており、独占禁止法、外国投資法、データ・プライバシー法などの重複する法規制を満たす必要がある高額取引へのシフトが浮き彫りになっています。アラブ首長国連邦(UAE)の新たな合併規制の基準値やドイツのFDIフィルターの厳格化は、バイヤーが直面する承認の迷路を物語っています。インドのデジタル個人データ保護法は、明示的な同意と国別の処理条項を要求しており、情報の流れをさらに複雑にしています。ベンダーは、データ主権トグルやリアルタイムの規制チェックリストを組み込むことで、ディールチームが法域ごとにドキュメントの場所、ユーザーアクセス、保管期間をマッピングできるようにしています。

規制産業における遠隔監査と取締役会のコラボレーションの需要

アジア太平洋地域の金融機関は、コスト削減とコンプライアンスの近代化のためにクラウド移行を加速させていますが、93%は監査要求に応えることが困難であると回答しており、ログを不変化できるセキュアな取締役会ポータルへの投資に拍車をかけています。中国のデータ・セキュリティ管理弁法では、銀行は情報を分類し、すべてのアクセス・イベントを文書化することが義務付けられています。ナスダックの子会社ガバナンスに関する特許は、規制当局のレビューを合理化する複数エンティティのデータ階層化の推進を示すものです。

国境を越えたホスティングを制限するデータ主権規則

EUのGDPRと米国のCLOUD法の対立により、多国籍企業はストレージを区分けするか、強制措置のリスクを負うことを余儀なくされ、プロバイダーはドイツ、日本、オーストラリアに地域データセンターを開設せざるを得なくなっています。中国のTrusted Data Spaceの青写真も同様に、国外への転送を制限し、インフラの二重化のための設備投資を引き上げています。ドイツの中小企業はまた、NIS-2とDORAのサイバーセキュリティ規制を満たす必要があり、プロバイダーの選択に影響を与えるコンプライアンス上のオーバーヘッドを追加しています。

セグメント分析

2024年の売上高の68%はソフトウェアが占め、仮想データルーム市場の基幹であることを裏付けています。しかし、規制コンサルティング、AIアナリティクス、統合サポートを求める顧客が増加するにつれて、サービス部門のCAGRは13.9%と急速に拡大しています。大口顧客は、ワークフロー設計プロジェクトにプラットフォームライセンスをバンドルする傾向が強まっており、SS&Cの2024年の売上高が48億4,000万米ドルに増加したことを反映しています。英国の65億米ドルのG-Cloud 14のような政府入札もマネージドサービスを指定しており、純粋なソフトウェアデリバリーから成果ベースの契約へのシフトを検証しています。

トランザクションがプライバシー制度にまたがる場合、プレミアムサービスへの需要が高まり、ベンダーはデータ残留ルール、保持スケジュール、AI主導の再編集モデルを設定する専門チームを配置することになります。その結果、導入コンサルティング、ワークフローの自動化、オンコール・コンプライアンス・アドバイザリーは、2030年までに市場支出の増加分の30%以上を占めるようになると予想されます。したがって、サービスの流れは、コアライセンシングにおける価格圧力に対するヘッジとして機能し、既存プレーヤーにとっての収益の多様性を強化します。

クラウド配信は、2024年の収益の83%を占め、CAGR 14.6%と最も高い成長ペースを示しています。これは、ハイパースケールインフラストラクチャが今や銀行レベルの管理を満たすことができるという市場のコンセンサスを示すものです。ギガバイトあたりの料金は月額60~77米ドルで、依然としてヘビーデータユーザーに影響を及ぼしているが、月額400~1,000米ドルの定額オプションは中堅バイヤーの移行を促しています。主権条項により、一部の顧客は、機密性の高いアーカイブをオンプレミスに残し、分析用コンピュートをクラウドに移行するハイブリッドセットアップに舵を切っています。

プロバイダーは、規制当局がクラウドを同等かそれ以上の管理環境として認めるよう、マルチテナント暗号化や顧客管理鍵に投資しています。パブリッククラウドのリージョンがグローバルに構築されることで、レイテンシを削減しながら居住規制を満たす近接性が生まれ、地理的に分散したディールチームへの導入が加速します。技術的な信頼が高まるにつれ、従来のオンプレミス設置は2030年までに仮想データルーム市場の10%以下に縮小すると予想されます。

地域分析

北米は、充実した資本市場、活発なプライベート・エクイティ活動、明確な情報開示法に支えられ、2024年の売上高の41%を占めました。同地域の仮想データルーム市場規模は、エネルギー、ヘルスケア、テクノロジー分野のリピーターが毎年複数案件のパイプラインを実行することによって支えられています。SS&Cの2024年の売上高が48億4,000万米ドルに増加したことは、この需要を裏付けています。

欧州では、パンデミック後のM&A回復が加速しており、2025年には取引量が10%増加すると予想されています。EUデータ法は、APIが豊富なプラットフォームや地域内ストレージノードを持つベンダーに有利な相互運用義務を追加しています。ドイツでは対日直接投資の監視が強化され、中堅企業のプライベート・エクイティが回復しているため、VDRを利用したリアルタイムの質疑応答や再編集がクロージングのタイムラインを短縮する使用事例が生まれます。

アジア太平洋地域のCAGRは14.4%と最も高いです。中国の金融技術開発計画とデータ・セキュリティ規制が国内ホスティングを強制し、グローバル・プロバイダーがジョイント・ベンチャーやソブリン・クラウドの設立を促しています。日本のリーガルテック主導の電子機器サプライチェーン向けサービスは、業界特有のコンプライアンスに対応するローカライズされたイノベーションを強調しています。インドの新しいデータプライバシー法は、ハイテクと製薬のクロスボーダー取引における採用を促進し、2030年までの成長エンジンとしてのAPACの役割を確固たるものにします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複数の管轄区域のコンプライアンスを要求する加速された国境を越えたMandAが市場を牽引

- 規制産業におけるリモート監査と取締役会の連携の需要

- ライフサイエンスとTMTにおける知的財産中心の取引の台頭

- VDRプラットフォーム内での統合AI/ML分析の採用

- サイロ化されたFTP/メールから安全なSaaSベースのデータルームへの移行

- 市場抑制要因

- 国境を越えたホスティングを制限するデータ主権規則

- ユーザーの継続的な設定ミスがセキュリティ侵害を引き起こす

- 中小企業の単発プロジェクトにおける高額なサブスクリプション費用

- ベンダー切り替えとコモディティ化による価格圧力

- バリューチェーン分析

- テクノロジーの展望

- 市場におけるマクロ経済動向の評価

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- ビジネスファンクション別

- 法務およびコンプライアンス

- 財務管理(MandA、資金調達、再編)

- 知的財産管理

- セールスおよびマーケティング/チャネルパートナーシップ

- その他のビジネスファンクション

- エンドユーザー業界別

- BFSI

- ITおよび通信

- ヘルスケアとライフサイエンス

- 政府、公共部門、法務サービス

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vault Rooms Inc.

- ShareVault(Pandesa Corporation)

- Drooms GmbH

- Citrix Systems Inc.

- Ansarada Pty Ltd

- CapLinked Inc.

- Firmex Corporation

- SmartRoom(BMC Group)

- Intralinks Holdings Inc.

- Datasite(Merrill Corp.)

- iDeals Solutions Group

- Onehub

- SecureDoc Information Management Pty Ltd

- Brainloop AG

- HighQ Solutions Ltd

- Digify

- ForData

- EthosData

- Venue(Donnelley Financial)

- DealRoom

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日