|

市場調査レポート

商品コード

1850971

シリコンフォトニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Silicon Photonics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シリコンフォトニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 148 Pages

納期: 2~3営業日

|

概要

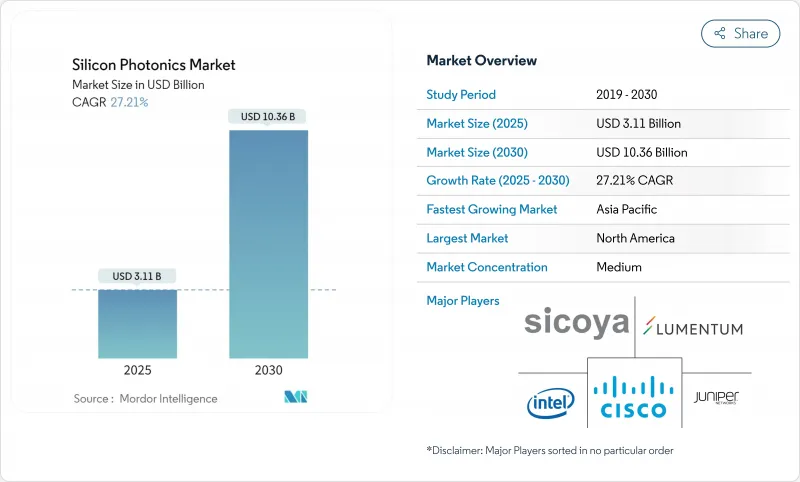

シリコンフォトニクス市場は、2025年に31億1,000万米ドルを生み出し、CAGR 27.21%で進み、2030年には103億6,000万米ドルに達すると予測されています。

ハイパースケールデータセンタが800Gから1.6T光リンクに移行し、自動車OEMが周波数変調連続波LiDARを統合し、政府のインセンティブが国内半導体容量を拡大するにつれて、需要は加速しています。北米はリーダーシップを維持しているが、アジア太平洋は5G、AIおよび主権供給目標に沿った大規模なファブ拡張を通じて差を縮めています。リン化インジウムのような競合する材料プラットフォームは技術革新に拍車をかけるが、価格圧力も強めています。M&Aは、ネットワーク機器ベンダー、鋳造所、クラウドプロバイダーが、迫り来る供給制約を前に設計チームとウエハー生産能力を確保することで、フォトニックインテグレーションの戦略的価値が高まっていることを裏付けています。

世界のシリコンフォトニクス市場動向と洞察

ハイパースケールデータセンターにおけるエネルギー効率に優れたコ・パッケージド・オプティクスの採用

スイッチASICの横に光エンジンを直接組み込むことで、電気ー光変換を削減し、ラックレベルの消費電力を最大40%削減。グーグルの光回路スイッチングのトライアルではレイテンシの向上が検証されており、エヌビディアとマーベルの両社は現在、AIクラスタのボードレイアウトを合理化する独自のコ・パッケージ・モジュールのサンプルを提供しています。シリコンフォトニクス市場は、スイッチメーカーが光ダイ間インタフェースを標準化し、300mmウェハにパッケージされた集積レーザ、変調器、光検出器のボリュームプルを生み出すことで利益を得る。

低電力光インターコネクトを推進する炭素削減義務

EUのデータセンター持続可能性規則では、大幅なエネルギー削減を目標としており、事業者は銅製バックプレーンを廃止するよう求められています。フォトニックリンクは100 Gbpsチャネルで到達距離を維持しながら消費電力を30%低減。クラウドプロバイダーがカーボンニュートラルなロードマップを発表し、企業のESG指標や地域のグリーンディールインセンティブに合致した400Gおよび800Gシリコンフォトニクスモジュールのマルチベンダー認定を加速。

70℃を超えるシリコン基板における熱予算の限界

研究プログラムでは、より高い熱伝導率を持つ異種材料や温度に影響されない共振器設計が模索されていますが、これらはプロセス工程とコストを増加させるため、エッジコンピューティングノードでの短期的な採用を抑制しています。

セグメント分析

光トランシーバは、ハイパースケーラが800Gのオプティクスを導入し、初期の1.6Tラインカードを認定したことから、2024年の売上高が62%に達しました。シリコンフォトニクス市場は、レーザー、変調器、光検出器を1つのモノリシック・ダイに集積したフルスタック・トランシーバー・ソリューションに軸足を移しつつあります。市場参入企業は、電力効率を改善するモード多重化とCWレーザー統合によって差別化を図っています。

ウエハレベルテストシステムは、CAGR 28.1%で最速の拡大を示しており、400Gシンボル/s以上の厳しい歩留まり要件が後押ししています。パラレルオプティカルプローブは、サイクルタイムを短縮し、300mmラインの生産能力に匹敵するスループットを向上させる。ベンダーは、AI支援欠陥分析に投資し、パラメトリックドリフトをファブデータにリンクさせ、予知保全を可能にします。自動化された光テストの幅広い利用は、新しいテープアウトの認定までの時間を短縮し、シリコンフォトニクス市場のスケールアップを後押しします。

アクティブコンポーネントは、小型CWレーザ、高消光変調器、低暗電流フォトダイオードへの根強い需要を反映して、2024年に58%のシェアを維持。統合型マルチプレクサは現在112Gbaud PAM4トランシーバに搭載され、55℃のケース温度で安定した駆動電圧を実証しています。チップメーカー各社は、ヘテロジニアスIII-Vレーザーのアタッチメントを改良し、ウォールプラグ効率を高め、エピタキシャル界面での光損失を低減しました。

受動部品は、400G ZR+用に調整された低損失導波路、格子フィルタ、アレイ導波路グレーティングをファブが反復するにつれて、最高の29.7%CAGRを記録しています。超低ラフネスエッチングプロファイルは、挿入損失を0.5dB/cm以下に削減します。ガラス導波路を組み込んだプリントフォトニック回路基板は、基板レベルの光バックプレーンを約束し、シリコンフォトニクス市場の対応可能な機会をさらに拡大します。

地域分析

北米は、CHIPS法助成金とAIメガキャンパスの急速な展開に後押しされ、2024年の売上の38%を生み出しました。Albany NanoTechの国家研究ハブへの昇格とクラウドリーダーからの民間投資により、設計、パッケージング、先進テストにまたがる国内エコシステムが形成されます。同地域のシリコンフォトニクス市場の継続的な進化は、ウエハーレベルの熱的障害を克服するための鋳造と装置ベンダーのシームレスな協業にかかっています。

アジア太平洋地域は、中国、日本、韓国が主権サプライチェーンの確立に向けて競争しており、2030年までのCAGRが35.1%と最も速いです。政府補助金は製造ツール、トレーニング、計測をカバーし、5Gの高密度化と地元のAIスタートアップがオフテイクを保証します。300mmGaAs-on-siliconレーザーへの日本の投資は、国内サプライヤーを輸出志向の成長に向かわせ、シリコンフォトニクス市場の世界的な広がりを強化します。

欧州は、EUチップ法の数十億ユーロの資金調達と、自動車、産業オートメーション、研究用フォトニクスにおける強力な産業基盤により、その勢いを維持しています。カーボンニュートラルのデータセンター義務化は、フォトニクスの採用をさらに後押しします。南米と中東・アフリカは、テレコムとエッジクラウドの展開に新たな足がかりを開いているが、依然としてダイとパッケージングサービスは輸入に依存しており、多国籍OEMは現地組立パートナーシップを通じてこのギャップを埋めようとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるエネルギー効率の高い一体型光学部品の採用(北米)

- 低消費電力光インターコネクトを推進する炭素削減義務(EU)

- 5Gフロントホール/バックホールのアップグレードが400/800 Gモジュールを促進(アジア)

- FMCWを活用した自動車用レベル3 LiDARプログラムシリコンフォトニクス(中国およびEU)

- 量子およびセキュアフォトニクスに対する防衛資金(米国)

- 政府の半導体インセンティブ制度によるフォトニックファブの拡大(米国/EU/アジア)

- 市場抑制要因

- 70℃を超えるシリコン基板の熱収支制限

- 標準化されたパッケージの欠如がNREコストを上昇させる

- 1.55μmを超えるInPおよびポリマーフォトニクスとの競合

- 300 mmフォトニックファウンドリの生産能力の限界によりリードタイムが延長

- 業界エコシステム分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 光トランシーバー

- 光スイッチ

- アクティブ光ケーブル(AOC)

- シリコンフォトニックセンサー

- ウェーハレベルテストシステム

- マルチプレクサ/デマルチプレクサ

- 減衰器と変調器

- その他

- コンポーネント別

- 能動部品

- レーザー

- 変調器

- 光検出器

- 受動部品

- 導波管

- フィルター

- カプラー

- その他

- 能動部品

- ウエハーサイズ別

- 300ミリメートル

- 200ミリメートル

- 150 mm以下

- データレート別

- 100 Gbps以下

- 200Gbps

- 400Gbps

- 800Gbps

- 1.6 Tbps以上

- 用途別

- データセンターと高性能コンピューティング

- 通信

- 自動車と自動運転車

- AR/VRとコンシューマーエレクトロニクス

- ヘルスケアとライフサイエンス

- 防衛・航空宇宙

- 量子コンピューティング

- その他

- エンドユーザー別

- ハイパースケールクラウドプロバイダー

- 通信事業者

- 自動車OEMおよびTier 1サプライヤー

- 医療機器メーカー

- 政府および防衛機関

- 調査・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Cisco Systems Inc.

- Broadcom Inc.

- Lumentum Holdings Inc.

- Juniper Networks Inc.

- GlobalFoundries Inc.

- Sicoya GmbH

- Molex LLC

- Marvell Technology Inc.

- MACOM Technology Solutions

- Coherent Corp.

- Hamamatsu Photonics K.K.

- Ayar Labs Inc.

- NeoPhotonics Corp.

- IBM Corporation

- Hewlett Packard Enterprise

- II-VI Inc.(now Coherent)

- Rockley Photonics

- Infinera Corporation

- Smart Photonics

- DustPhotonics

- PsiQuantum

- POET Technologies

- Tower Semiconductor