仮想化ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Virtualization Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850964

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

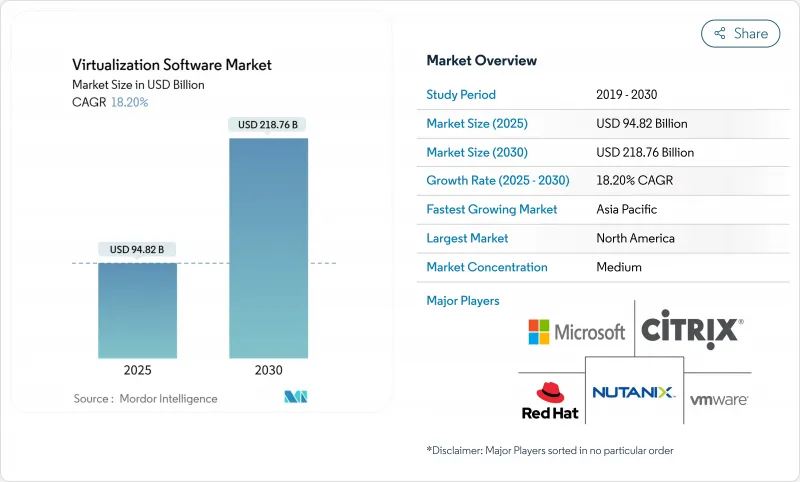

仮想化ソフトウェア市場規模は、2025年に948億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは18.20%で、2030年には2,187億6,000万米ドルに達すると予測されます。

ハイブリッドインフラストラクチャへの決定的なシフト、クラウド支出の増加、AIに最適化されたワークロードの普及などが、堅調な見通しの要因となっています。ブロードコムがVMwareを統合したことで、ライセンス料が拡大しベンダー経済が変化したため、企業はサプライヤーを多様化し、オープンソースやクラウドネイティブのハイパーバイザーの試用を加速させています。エッジコンピューティングの展開、業界コンプライアンスの強化、ハイブリッドワーク文化の定着により、データセンター、ブランチサイト、モバイルエンドポイントで仮想化の使用事例が拡大しています。北米のバイヤーは最適化イニシアチブを推進し、アジア太平洋地域の企業はマルチクラウド基盤上での初導入を拡大しています。価格に対する感度の高まりとセキュリティ要件の進化が、自動オーケストレーションツール、AI主導のリソース割り当て、サブスクリプションベースのデリバリーモデルを後押ししており、これらの要素が総合的に仮想化ソフトウェア市場の長期的な成長を支えています。

世界の仮想化ソフトウェア市場の動向と洞察

サーバー統合によるコスト削減

仮想マシンによって、企業は単一目的のハードウェアのラックを、利用率の高いノードの少ないものに置き換えることができるため、サーバー統合は依然として持続的な財務上の起爆剤となっています。古いデータセンターを閉鎖した政府のプログラムでは、統合比率が10:1を超え、エネルギー料金と更新予算が削減されたと報告されています。ハードウェア・コストの高騰とサプライチェーンのリードタイムへの懸念は、新しいサーバーを調達する前に既存の資産に目を向けることの重要性をさらに高めています。金融機関は、物理的なフットプリントが小さく、リカバリ目標が早いことも利点として挙げています。これらの要因を総合すると、仮想化ソフトウェア市場ではコスト削減が中心的な課題となっています。

クラウドファーストの企業IT戦略

クラウド・トランスフォーメーションは現在、仮想化を抽象化レイヤとする洗練されたハイブリッドおよびマルチクラウドの設計図が中心となっています。マイクロソフトのクラウド収益は、2025年には前年比20~22%増の424億米ドルとなり、消費型モデルが引き続き拡大していることを証明しています。アジアの企業は特に先進的で、中国の経営幹部の92%、インドの経営幹部の91%が、自社の組織はクラウドでワークロードを実行していると回答しています。AIワークロードが成熟するにつれて、コンピュートプールを迅速かつ予測的に柔軟化できるハイパーバイザーに対する需要が高まる。したがって、サブスクリプション・ライセンシングとAPI主導の自動化は、将来の仮想化ソフトウェア市場にとって不可欠です。

デプロイメントとライフサイクル管理の複雑さ

ハイブリッドアーキテクチャは、ツールセットやポリシーの領域を増やし、仮想化の深い専門知識を持たないチームにとって、日々の運用を困難なものにしています。政府機関では、レガシー・スタックを最新化する際のハードルとして、予算の制限と文化の変化を挙げています。中小企業は管理をアウトソーシングすることが多いが、新たな依存関係や契約上のオーバーヘッドが発生します。そのため、自動化がさらに成熟するまでは、異なるクラウド、ハイパーバイザー、セキュリティ・ベースライン間での一貫性が、仮想化ソフトウェア市場の一部を抑制することになります。

セグメント分析

2024年の仮想化ソフトウェア市場規模の67.4%はPCとサーバー技術であったが、成長の勢いはモバイルとエンドポイントの使用事例にシフトしており、2030年までのCAGRは22.1%でした。従来のサーバー・ハイパーバイザーの持続的なリードは、企業における深いインストールベースを反映しています。ヘルスケアシステムや金融企業は、機密性の高いアプリケーションをセグメント化するために仮想デスクトップを導入し、HIPAAやPCIへのコンプライアンスを確保すると同時に、幅広いワークフォースへのアクセスを可能にしています。日本のAzure Virtual Desktopの展開は、サイバーセキュリティフレームワークとエンドポイント仮想化が融合することで可能になる規模の大きさを示しています。

市場の嗜好は、ゼロトラスト・セキュリティ・モデルとAIによるセッション最適化を組み合わせたプラットフォームへとシフトしています。ユーザーの行動分析と動的なポリシー適用を統合するベンダーは、仮想化ソフトウェア市場で差別化を図ることができます。企業はまた、デバイスにとらわれないクライアント、低帯域幅のコーデック、簡素化されたライセンシングを購入基準として重視しています。エンドポイント仮想化がアイデンティティサービスやセキュアアクセスサービスエッジ(SASE)と融合することで、予測期間中にさらなる成長が見込まれます。

2024年の仮想化ソフトウェア市場シェアでは、サーバとコンピュートワークロードが46.6%を占めるが、ネットワークとSoftware-Defined Networkingの仮想化は2030年までのCAGRで21.2%の成長が見込まれます。5Gプライベートネットワークやエッジワークロードを実装する組織では、遅延に敏感なアプリケーションに対応するプログラマブルなネットワークオーバーレイが必要です。BroadcomのVeloSky製品は、ファイバー、セルラー、衛星リンクを仮想化インフラストラクチャでバンドルしており、技術革新の方向性を明確に示しています。

アジア太平洋地域の企業は、レガシー・ルーターを回避し、マルチクラウド戦略の中でソフトウェア定義の広域ネットワークを採用する傾向が強まっています。AIによるトラフィックステアリングとネットワーク機能の仮想化が交差することで、手作業による設定の負担が軽減されるため、導入が加速します。ストレージとアプリケーションの仮想化は依然としてレガシーの近代化にとって重要だが、予算配分はクラウドの俊敏性を引き出すネットワークレイヤーにシフトしています。

仮想化ソフトウェア市場は、プラットフォーム別(PC/サーバー仮想化、モバイル/エンドポイント仮想化)、仮想化カテゴリ別(アプリケーション仮想化、ネットワーク/SD-ネットワーク仮想化、その他)、導入モデル別(オンプレミス、クラウド/SaaSホスト型、ハイブリッド)、組織規模別(大企業、中小企業)、エンドユーザー産業別(IT・通信、BFSI、その他)、地域別に区分されます。

地域分析

北米は、早期導入、ハイパースケール・プロバイダーのエコシステムの密集、VMwareの大規模インストールを反映して、2024年の売上高シェア34.6%で仮想化ソフトウェア市場を独占しました。連邦政府による複数の統合指令により、各機関は90%のアプリケーション仮想化を目指し、公共部門がリーダーシップを発揮しています。ブロードコムの価格戦略がマイクロソフトHyper-VやNutanix AHVの代替製品の評価を促しているが、企業は新規の拡大よりも最適化に重点を置いているため、成長は緩やかになっています。

アジア太平洋地域は、2030年まで21.4%のCAGRで成長し、最も増加すると予測されています。中国は技術的な自立性を高めるために国内のクラウドスタックに資金を投入し、インドは政府のデジタル化と民間部門の近代化イニシアチブが仮想化の幅広い導入を促進します。VirtuozzoはAXLBITと販売契約を結び、6ヶ月以内に現地のVMwareユーザーの5分の1を移行することを目標としています。韓国とオーストラリアでは、5Gの展開に関連したエッジコンピューティングの展開により、スペースに制約のある環境でも動作可能な軽量ハイパーバイザーに対する需要がさらに高まっています。

欧州では、GDPRと新たなデータ主権に関する法規制により、ハイブリッドおよびオンプレミスの展開が魅力的なものとなっているため、着実な拡大を記録しています。ドイツと英国では、機密データセットを国境内に保持するソブリンクラウドブループリントが導入されています。VMware Cloud Service Providerの50社のパートナーが、VMware Cloud Foundationを活用したソブリンサービスをすでに提供しています。フランスでは政府によるクラウドの義務付けが強化され、東欧市場では地政学的リスクを軽減するために国内での代替手段を模索しています。この地域の成長は緩やかながら底堅いことから、政策要件が仮想インフラストラクチャの支出をいかに刺激できるかが明らかになりました。

ラテンアメリカと中東・アフリカは依然として収益貢献が小さいが、モバイルファーストの経済圏がレガシーハードウェアの制約を回避するためにクラウドネイティブの仮想化を採用する新たな機会を提示しています。5Gのスタンドアロンコアを展開する通信事業者は、サービス導入サイクルを短縮するために仮想ネットワーク機能を利用しています。湾岸協力会議加盟国の公共部門によるデジタル・インクルージョン・プロジェクトも同様に、データ居住法を遵守するため、仮想化に支えられたプライベートクラウド・プラットフォームに投資しています。このような力学は、仮想化ソフトウェア市場の地理的な収益源を多様化させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サーバー統合によるコスト削減

- クラウドファーストのエンタープライズIT戦略

- リモートワークとエッジコンピューティングの普及

- vSphereからのベンダー多様化

- AIに最適化されたワークロード配置

- 市場抑制要因

- 展開とライフサイクル管理の複雑さ

- ハイパーバイザーライセンスコストの高騰

- VM固有のセキュリティ攻撃対象領域の拡大

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- プラットフォーム別

- PC/サーバー仮想化

- モバイル/エンドポイント仮想化

- 仮想化カテゴリー別

- アプリケーション仮想化

- ネットワーク/SDネットワーク仮想化

- サーバー/コンピューティング仮想化

- ストレージ仮想化

- 展開モデル別

- オンプレミス

- クラウド/SaaSホスト

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケアとライフサイエンス

- 製造業

- 政府と防衛

- メディアとエンターテイメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- VMware Inc.

- Microsoft Corporation

- Citrix Systems Inc.

- Red Hat Inc.(IBM Corporation)

- Nutanix Inc.

- Oracle Corp.

- Amazon Web Services Inc.

- Google LLC(Google Cloud)

- Huawei Technologies Co. Ltd.

- Parallels International GmbH

- NComputing Co. Ltd.

- Lynx Software Technologies

- TenAsys Corporation

- Proxmox Server Solutions GmbH

- SUSE LLC(Harvester)

- Virtuozzo International GmbH

- Xen Project

- KVM(Open-source)

- QEMU Project

- Scale Computing Inc.

- Dell Technologies Inc.

- Cisco Systems Inc.

- HPE(Hyperconverged SimpliVity)

- IBM PowerVM(IBM Corporation)

- TuxCare(KernelCare)

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日