|

市場調査レポート

商品コード

1850958

クラウドマネージドサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cloud Managed Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウドマネージドサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 124 Pages

納期: 2~3営業日

|

概要

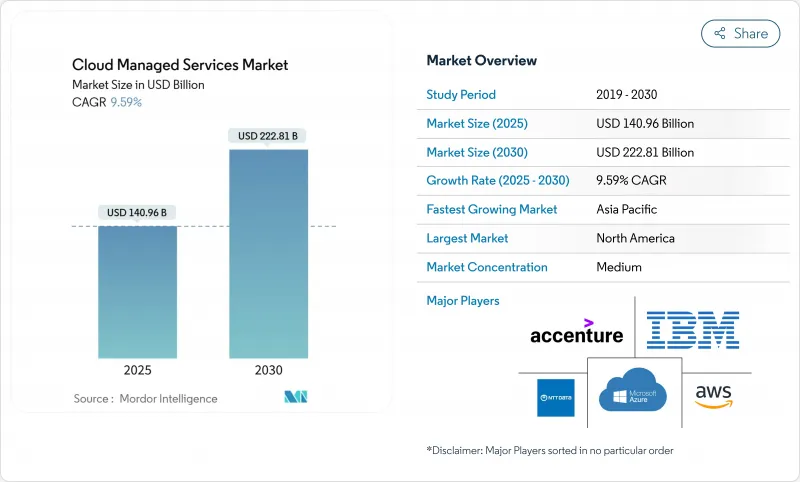

クラウドマネージドサービス市場規模は2025年に1,409億6,000万米ドルに達し、2030年には2,228億1,000万米ドルに成長すると予測されます。

企業は、資産偏重のインフラ所有から、俊敏性を向上させ、キャッシュを創出し、イノベーション・サイクルを短縮する従量課金のオペレーティング・モデルへの移行を続けています。マルチクラウドの乱立とサイバーセキュリティの脅威が社内のITチームを疲弊させる中、需要は急増します。金融サービスのデジタル指令、AI主導のワークロード、持続可能性の目標は、専門家による外部管理の必要性を高めています。北米が支出の大半を占めているが、アジア太平洋地域は未開拓の基盤が多く、クラウドを推進する政策環境が整っているため、最も急速に拡大している地域となっています。競争は、単純なコストの裁定ではなく、自動化、コンプライアンスの深さ、垂直的な専門知識を軸にますます激化しています。

世界のクラウドマネージドサービス市場の動向と洞察

BFSIのデジタル・ファーストがアウトソーシングを強化

銀行や保険会社は現在、マネージド・クラウド・サービスを近代化ロードマップの中核に据えています。2024年4月、タタ・コンサルタンシー・サービシズはAWSとの提携を拡大し、銀行グレードのクラウド近代化パターンについて2万5,000人のエンジニアを育成することを約束しました。金融機関は、ジェネレーティブAIを組み込み、コンプライアンス・チェックを自動化し、製品リリース・サイクルを短縮するための唯一の現実的なルートとして、外部パートナーを捉えています。ハイブリッド・セットアップにより、次世代コア・システムをレガシー・プラットフォームと共存させることができ、運用リスクを低減できます。アジア太平洋地域の銀行では、顧客体験の向上が最重要課題となっており、クラウド近代化のための予算配分がコスト削減目標を上回っています。

企業におけるマルチクラウドとハイブリッドの複雑性の急増

ハイブリッドクラウドやマルチクラウドの導入は主流となっているが、クロスプラットフォーム・オーケストレーションを社内で使いこなせる企業は少ないです。VMwareのレポートによると、同社の顧客の93%はハイブリッド・アーキテクチャを長期的に維持する意向を示しています。Nutanixの調査によると、企業の95%は2024年に、セキュリティの向上やイノベーションの迅速化を目的として、アプリケーションをクラウド間で移行します。その結果、クラウド全体の統合的な可視化、ワークロードの自動配置、コスト・ガバナンスを実現するパートナーのニーズが急増しています。

根強いデータ侵害への不安と脅威の進化

英国の調査によると、多くの中小企業は、柔軟性やコスト面でのメリットを認めているにもかかわらず、セキュリティ上のギャップがあると認識しているため、クラウド移行を遅らせています。コンプライアンス監査や顧客からの信頼が重くのしかかり、厳格な認証やインシデント対応指標を提示できないプロバイダーとの契約サイクルが長期化しています。

セグメント分析

マネージド・インフラ・サービスは引き続きプロビジョニングの基盤を提供し、2024年の売上高の37.5%を占める。しかし、マネージド・セキュリティ・サービスは、企業が継続的な脅威の調査、ゼロトラストの実施、コンプライアンス・レポートの作成を優先しているため、CAGR 10.7%と成長が加速しています。そのため、マネージド・セキュリティの市場セグメンテーションの市場規模は、他のほとんどのセグメントを上回ることになります。毎日数十億件のイベントを分析するバイキングクラウドのプラットフォームなど、AIを活用したセキュリティ・オペレーション・センターは、滞留時間の短縮と相関関係の自動化によってプロバイダーの優位性を強化します。ネットワーク、アプリケーション、バックアップ、ディザスタリカバリの各サービスは引き続き堅調で、複雑な近代化プロジェクトやレガシー・サポートをチャネリングしています。

プロバイダーがセキュリティをインフラやネットワークの監視にバンドルすることで、統合プラットフォームが構築され、スイッチングコストが上昇します。企業のバイヤーは、統合ダッシュボード、一貫したSLA、マルチクラウドエステートにまたがるシングルペインのガバナンスなど、独立したポイント・ソリューションでは対応しきれない機能を高く評価しています。

パブリッククラウドのオプションは、ハイパースケールのアベイラビリティゾーンと豊富なネイティブツールに支えられ、2024年には52%のシェアを維持します。しかし、ハイブリッドモデルは、顧客がレイテンシー制御、データレジデンシー、コスト最適化の利点を求めているため、CAGR11.5%で加速しています。野村総合研究所によるAWS Outpostsの利用により、邦銀はソブリン規制を満たすためにAWSサービスをオンプレミスで運用できるようになりました。エクイニクスジャパンとさくらインターネットのパートナーシップは、AIワークロードのためのコロケーションとGPU対応サービスが、パブリックな経済性とプライベートな制御をどのように融合させているかを示しています。プライベートクラウドの成長は、超低レイテンシーやニッチな規制ケースに限定され、緩やかなものにとどまっています。

マネージドサービスベンダーは現在、パブリック、プライベート、エッジの各フットプリントで一貫したポリシーエンジン、コストダッシュボード、観測可能性を提供することで差別化を図っています。アップタイムやデータロケーションに厳しい顧客は、プロバイダーがハイブリッド統合に精通していることを購入の前提条件とするようになっています。

クラウドマネージドサービス市場は、サービスタイプ別(マネージドインフラストラクチャサービス、マネージドネットワークサービスなど)、展開タイプ別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模別(大企業、中小企業)、エンドユーザー産業別(BFSI、IT・テレコム、小売・eコマースなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米が最大の支出国であり続け、2024年のクラウドマネージドサービス市場で37.3%のシェアを維持。早期導入、成熟したパートナーエコシステム、活発なベンチャー資金調達シーンが、最適化、AIオペレーション、コンプライアンス自動化の需要を支えています。米国企業は成果ベースの契約を好み、カナダ企業は国境を越えた近接性を活用して二地域間の回復力を高める。メキシコの製造業は、インダストリー4.0プログラムを支えるためにマネージド・エッジ・ゲートウェイを統合しています。

アジア太平洋地域は2030年までのCAGRが最速の9.3%を記録し、政府がデジタル化を助成し、ブロードバンドアクセスが拡大します。ファーウェイ・クラウドのパートナー・ネットワークは、現在45,000社を超え、12,000のマーケットプレースが提供されています。インドのITメジャーがグローバル・サービス輸出のためにレガシー・エステートを刷新。韓国の5Gバックボーンはエッジを多用するワークロードを加速させる。オーストラリアは孤立しているため、グローバルリソースとシームレスに相互接続するローカルマネージドノードへの需要が高まっており、オープンテキストはこの分野に2025年に向けて多額の投資を行っています。

欧州の規制モザイクは、データレジデンシーと持続可能性の証明に関するプロバイダーの差別化を促進します。ドイツの中堅製造業はIndustrie 4.0のためにマネージドサービスを活用し、フランスとイタリアのパブリッククラウドへの投資は国家AI戦略の下で増加しています。英国の金融機関はPRAの期待に応えるため、統合脅威管理スイートを委託しています。同地域のグリーンディールとCSRD報告書は、透明性の高い排出量測定基準を持たないプロバイダーへの需要を減退させる。マイクロソフトの100%再生可能エネルギーでデータセンターを賄うという公約は、調達の意思決定に影響を与えます。

南米と中東・アフリカは、マネージド・サービスが現地の限られたインフラを回避できる、まだ始まったばかりだが将来性の高い地域です。Expereoは、地理的に分散したオペレーションで一貫したアプリケーションパフォーマンスを提供するために、企業がSD-WANとSASEへの支出を増やしていると指摘しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BFSIのデジタルファーストの取り組みがマネージドクラウドのアウトソーシングを加速

- 企業におけるマルチクラウドとハイブリッドの複雑さの急増

- サイバーリスクとコンプライアンスの高まりにより、24時間365日管理されたセキュリティが求められています。

- CIO予算に対するコスト最適化のプレッシャー(運用コストvs設備投資)

- FinOpsの導入により、継続的なクラウドコストガバナンスの新たな需要が生まれます

- 持続可能性とグリーンクラウドの義務化によりプロバイダーの選択が変化

- 市場抑制要因

- データ漏洩への不安は根強く、脅威の情勢は変化している

- ベンダーロックインのリスクにより、大規模なワークロードの移行が遅れる

- 認定クラウドアーキテクト人材の世界の不足

- 断片化されたデータ主権法はコンプライアンスコストを増大させる

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望(エッジ、5G、Gen-AI Ops)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- マネージドインフラストラクチャサービス

- マネージドネットワークサービス

- マネージドセキュリティサービス

- マネージドアプリケーションサービス

- その他のサービスタイプ

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 小売業とeコマース

- ヘルスケアとライフサイエンス

- 製造業

- 政府および公共部門

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services(AWS)

- Microsoft Corp.(Azure Managed Services)

- International Business Machines Corp.(IBM)

- Accenture plc

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Ericsson

- Fujitsu Ltd.

- NEC Corp.

- NTT DATA Corp.

- DXC Technology Co.

- Lumen Technologies, Inc.

- Rackspace Technology, Inc.

- Tata Consultancy Services Ltd.

- Wipro Ltd.

- HCLTech

- Capgemini SE

- Cognizant Technology Solutions

- Infosys Ltd.

- Atos SE