航空機プロペラシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Propeller Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850947

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

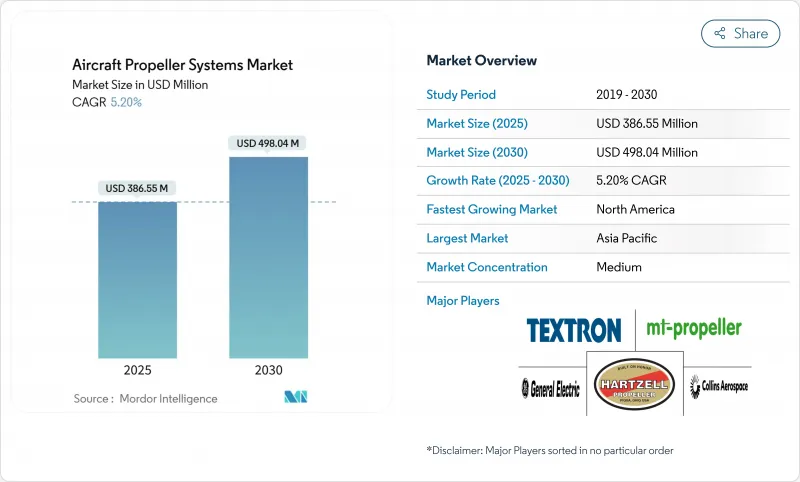

航空機プロペラシステム市場は、2025年には3億8,655万米ドルに達し、2030年には4億9,804万米ドルに達すると予測されています。

この着実な拡大は、老朽化したピストンおよびターボプロップ航空機(その多くは1970~1990年に製造されたもの)の置き換えを世界的に推進していることが背景にあります。運航会社は、現代の騒音・排ガス規制を遵守し、複合材ブレードを採用することで燃料消費を8~15%削減する最新のプロペラソリューションを優先しています。複合材の普及、デジタル制御の統合、電気およびハイブリッド実証機の台頭は、競争戦略の形を変え続けています。北米の優位は、航空機の増加と訓練需要が加速するアジア太平洋との競合激化に直面しています。一方、航空宇宙グレードの炭素繊維のサプライチェーンが不安定になり、調達と製造の革新が促される中でも、既存企業は実績のある認証の専門知識を活用してポジションを守る。

世界の航空機プロペラシステム市場の動向と洞察

老朽化したピストンおよびターボプロップ機の代替がOEM需要を加速

1970年から1990年の間に製造された航空機の老朽化により、航空機プロペラシステム市場には大規模な交換プールが形成されています。北米だけでも11万機以上の単発ピストンが平均40年以上使用されており、運航会社は従来のアルミニウム製ブレードの腐食によるオーバーホール費用の上昇に直面しています。空港の騒音規制が厳しくなるにつれ、所有者は、より静かな出発のために、シミター・プロファイルのブレードと洗練された先端形状を組み合わせた最新のプロペラに向かっています。アップグレードの投資回収は、燃料使用量の削減と点検間隔の延長によって3~5年で達成され、フライトスクールやチャーター便運航会社が年間800時間以上利用することを奨励しています。低騒音航空機に対する着陸料の減額などの規制上のインセンティブは、ビジネスケースをさらに強化します。このようなフリート更新の勢いは、OEMの生産ラインを維持し、後付け需要を高め、航空機プロペラシステム市場を構造的に支えます。

アルミニウムから先進複合材ブレードへの普遍的なシフトが性能基準を一変させる

複合材ブレードは最大20%の軽量化を達成し、誘導抗力を削減する長スパンと高アスペクト比を可能にします。ハニカムコアにカーボンエポキシを積層することで、鍛造アルミでは実現不可能な複雑な先端掃引や可変コード設計をサポートし、巡航段階での燃料節約を実現します。自動化された繊維配置などの製造の進歩は、スクラップを減らし、再現性を向上させ、サイクルタイムを短縮し、プロペラ製造をより広範な航空宇宙用複合材のワークフローに合わせる。オペレーターはまた、塩害や熱帯気候でも塗装システムを無傷に保ち、オーバーホールまでの期間を40~60%延長する、この材料の耐食性も高く評価しています。航空会社が環境、社会、およびガバナンスの目標を統合し、より軽量で静かな推進コンポーネントを好むようになると、航空機プロペラシステム市場は恩恵を受け、プレミアム・ビジネス・アビエーション・ニッチ以外にも複合材の採用を加速させる。

航空宇宙グレード炭素繊維のサプライチェーンの逼迫と価格変動性

フライトハードウェア用として認証されたPAN系高弾性率繊維を供給しているメーカーはほんの一握りで、その多くはワイドボディの機体契約に大きなシェアを割いています。エネルギー価格の高騰や貿易の混乱は、即座にプリプレグのコストに反映され、ブレードの価格設定を2桁上昇させる。小規模のプロペラメーカーには、長期契約をヘッジする購買力がないため、マージンを圧縮するスポット市場のエクスポージャーに直面しています。また、リードタイムの不確実性もOEMの生産計画担当者をいらだたせ、運転資金を拘束する在庫を多く抱えるよう促しています。そのため、航空機プロペラシステム市場では、供給不足で納品が遅れた場合、注文の流れにばらつきが生じる。

セグメント分析

パイロットが上昇、巡航、下降の各段階で効率を追求するため、2024年の売上シェアは可変ピッチユニットが57.88%を占めました。可変ピッチ設計の航空機プロペラシステム市場規模は、制御可能な推力ソリューションに対するOEMの需要に伴って増加すると予測されます。固定ピッチプロペラはCAGR 6.89%で成長をリードしているが、これはUAVフリートの拡大と電気航空機開発者が求める簡便性の利点が原動力となっています。ハイブリッド実証機における逆回転コンフィギュレーションの採用拡大が、製品開発を後押ししています。同時に、コストに敏感なオペレーターは、メンテナンスのタッチポイントを最小限に抑える標準化された固定ピッチの交換を歓迎しています。

ブレードは2024年の航空機プロペラシステム市場規模の51.25%を占め、複雑な複合材のレイアップ、機械加工、バランシングを反映し、特殊な装置を必要とします。複合材料の普及は継続的なコストと重量の削減を促進します。制御およびガバナシステムは、デジタル電子機器、センサー、ソフトウェアが予知保全と遠隔健康監視機能を開放し、運行コストの直接節約をフリートオーナーに提供するため、CAGR 6.47%で進歩します。

電子ガバナーは現在、エンジンFADECユニットとシームレスに統合され、さまざまな出力設定下で最適なプロペラ回転数を確保し、データ駆動型のメンテナンス・スケジューリングをサポートしています。サプライヤーは、ソフトウェアの更新や性能分析を収益化し、経常的な収益源を拡大しています。

地域分析

北米は2024年に32.91%の売上シェアを占め、20万機以上の登録一般航空機と地域のサプライチェーンを支えるプロペラOEM本社に支えられています。活気あるレトロフィット文化と厳格な軍事調達パイプラインが、ブレード、ハブ、デジタル制御装置への需要を維持しています。規制当局は騒音と排出ガスのコンプライアンスを重視し、アップグレードの安定した流れを確保しています。

アジア太平洋は、中国、インド、日本、東南アジア諸国がパイロット訓練、地域路線、UAV用途を拡大するにつれて、2030年までのCAGRが最速の7.80%を記録します。ANAホールディングスの145億米ドルの受注ポートフォリオに77機の新型機が登場したことは、地域運航のための高効率プロペラを支持する能力増強を強調しています。地元での複合材製造能力が成熟し、輸入品とのリードタイム格差が縮小します。

欧州は、レガシーOEM、厳しい環境目標、次世代ロータークラフトの開発を加速させるクリーンアビエーションなどのプログラムの下での強力な研究開発資金のおかげで、かなりのシェアを維持しています。オペレーターは、人口密集地域でより静かな進入プロファイルが可能な複合材ブレードを求め、軍用ユーザーは厳しい気候に適応した海上パトロールソリューションを求めています。東欧のフリートも同様に、レガシー・プラットフォームの費用対効果の高い固定ピッチ・アップグレードに投資しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化したピストン機およびターボプロップ機の代替

- アルミニウムから先進複合材ブレードへの普遍的な移行

- 高効率二重反転プロペラを必要とするハイブリッド電気デモンストレーター

- ライフサイクルコスト削減プログラムにより、アフターマーケット向け複合ブレードの販売が加速

- デジタルガバナーとブレードヘルスセンサーの統合

- 民間および政府による無人航空機ミッションの爆発的な増加

- 市場抑制要因

- 航空宇宙グレードの炭素繊維のサプライチェーンの逼迫と価格変動

- 長くて費用のかかる規制認証サイクル

- 複合材プロペラの初期費用が高め

- 高度に統合されたエンジンと機体メーカーの提携が既存メーカーに優位性を与えている

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プロペラの種類別

- 固定ピッチ

- 可変ピッチ

- 可変ピッチプロペラ

- 定速プロペラ

- フルフェザリングプロペラ

- その他

- コンポーネント別

- ブレード

- ハブアセンブリ

- スピナーとアクセサリー

- 制御および調速システム

- 刃の材質別

- アルミニウム

- 複合

- 木材

- エンジンタイプ別

- ピストンエンジン航空機

- ターボプロップ機

- 電気/ハイブリッド推進航空機

- 航空機の種類別

- 商業用

- 軍隊

- 輸送および海上パトロール

- 練習機

- 無人航空機(UAV)

- 一般航空

- 単発ピストン

- マルチエンジンピストン

- 軽スポーツ機

- エンドユーザー別

- オリジナル機器製造会社(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Collins Aerospace(RTX Corporation)

- Dowty Propellers(General Electric Company)

- McCauley Propeller Systems(Textron Inc.)

- Hartzell Propeller Inc.

- MT-Propeller Entwicklung GmbH

- Safran S.A.

- Sensenich Propeller Manufacturing Co., Inc.

- Aerosila R&P Enterprise OJSC

- Airmaster Propellers

- GSC Systems Ltd.

- Jabiru Aircraft Pty Ltd.

- Hercules Propellers Ltd.

- FP-Propeller Srl

- DUC HELICES

- Catto Propellers

- Warp Drive Incorporated

- Ivoprop Corporation

- Helix Carbon GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日