|

市場調査レポート

商品コード

1850403

ケアマネジメントソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Care Management Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ケアマネジメントソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 117 Pages

納期: 2~3営業日

|

概要

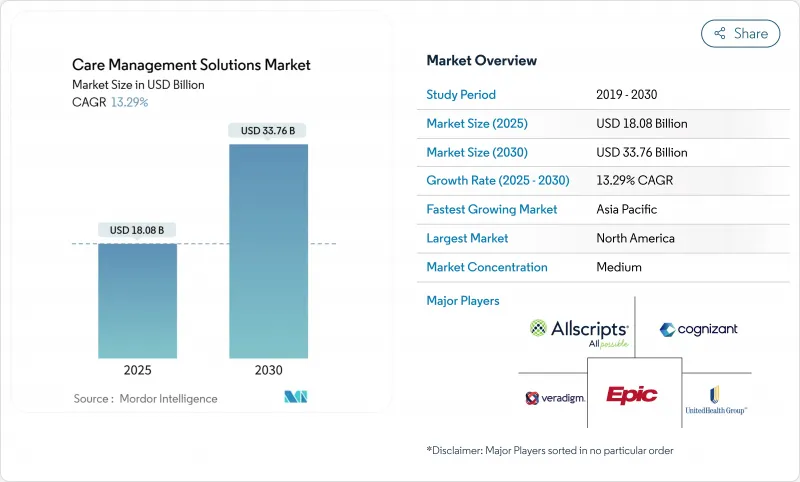

ケアマネジメントソリューション市場は2025年に180億8,000万米ドルとなり、2030年には337億6,000万米ドルに達すると予測され、CAGRは13.29%で進展します。

この成長は、価値ベースの償還への世界的なシフト、コスト抑制圧力の高まり、AIが人間のレビューなしに保険適用を決定することを禁じる新たな規則に根ざしています。クラウドファーストの展開、社会的決定要因分析、予測的リスク層別化エンジンは、オプションのアップグレードから基本要件へと急速に移行しています。アルゴリズム・バイアス法はコンプライアンス・コストを上昇させるが、透明性と公平性を証明できるベンダーに報酬を与え、イノベーション志向のプラットフォームに明確な商業的優位性を与えています。

世界のケアマネジメントソリューション市場の動向と洞察

老年人口と慢性疾患負担の増加

人口の高齢化により、プライマリー、急性期、ポストアキュートの各セッティングにまたがる、協調的な慢性疾患ケアプログラムへの需要が高まっています。米国ではすでに慢性疾患が医療費の90%を占めています。ウエスト・テネシー・ヘルスケアでは、退院計画を最適化することで500万米ドルを節約しました。遠隔患者モニタリング・プラットフォームは、ケアマネジメント・スイートに組み込まれ、早期の悪化を検知し、リアルタイムで治療を調整します。ポストアキュートのプロバイダーは、組み込みのアナリティクスを使って文書化を自動化し、再入院を減らしています。

価値ベースの償還モデルへの世界的なシフト

CMSは、2030年までにすべてのメディケア会員をバリューベースの配置に移行させることを目指しており、この目標は、質の指標を追跡し、ダウンサイドリスクを管理できる集団健康分析への投資を加速させる。人頭払いで構築された専門疾患プログラムは、より狭いリスクプールとより深い連携を可能にします。オレゴン州のプライマリ・ケアVBPモデルは、社会的決定要因に関連したケア・ギャップを解消したプロバイダーに報酬を与える、公平性に焦点を当てた質指標を追加しています。アロハケア(AlohaCare)が1万2,500時間ものスタッフ時間を取り戻し、紹介完了率を向上させたことで実証したように、臨床データと請求データを照合する分析は、ダッシュボードのような便利なものから、中核的な契約ツールへと移行しつつあります。

統合と変更管理にかかる高いコスト

小規模の病院は、6桁のライセンス料に直面し、ワークフローの再設計、データ移行、複数年にわたるスタッフのトレーニングにも予算を割かなければなりません。利益率が低いため、新しいプラットフォームから価値を最大限に引き出すために必要な、集団医療に特化した役割に資金を提供することは困難です。段階的なロールアウトとクラウドサブスクリプションにより、インフラ負荷は軽減されるが、多くの中堅システムにとって総所有コストは依然としてネックとなっています。

セグメント分析

2024年には、ソフトウェア・モジュールが72.34%のシェアを占め、セグメントを牽引。これは、企業戦略における集団健康分析とケア調整ダッシュボードの中心的役割を反映しています。サービスのケアマネジメントソリューション市場規模は2025年に50億2,000万米ドルに達し、病院が実装、最適化、スタッフトレーニングのために外部の専門知識を求めていることから、CAGR 16.34%でソフトウェアを上回ると予測されます。コンサルティングチームは、価値に基づくケアへの移行を指導し、予測モデル・ライブラリを構成し、新たなAI規制へのコンプライアンスを認証します。マネージド・サービスは、臨床スタッフの派遣、品質報告、コミュニティ・パートナーとの調整をますます束ねるようになり、定期料金を粘り強い収益源に変えています。

ペイヤーが事前承認の順番待ちやケアギャップへのアウトリーチを専門ベンダーに委託するため、業務プロセスのアウトソーシング需要も高まっています。プロバイダーは、スタッフが新しいワークフローを常に把握できるよう、導入後の教育を重視しており、これによりプラットフォームの利用率が高まり、更新サイクルが強化されています。外部の専門知識への依存が高まることで、サービスベンダーは購買要件を形成し、顧客の囲い込みを深めることができ、より広範なケアマネジメントソリューション市場における戦略的重要性が強化されます。

クラウドとSaaSのオプションは2024年に67.65%のシェアを獲得し、CAGR 15.23%で成長すると予想され、リモートモニタリングフィード、AIパイプライン、複数サイトのユーザーベースに対する比類のない拡張性が強調されています。CIOの資本予算が継続的なアップグレードとインフラリスクの低減を実現するサブスクリプションモデルにシフトしているため、オンプレミスライセンスに関連するケアマネジメントソリューションの市場規模は縮小しています。プライベートクラウドのホスティングは、データ主権に厳しい企業にとって依然として魅力的ですが、マルチテナント型SaaSの機能リリースのスピードはイノベーションの格差を広げています。

クラウド・ネイティブ・プラットフォームは、小規模な組織では他に手が出せないようなAIサービスを組み込み、高度なリスク層別化や自然言語処理に広くアクセスできるようにします。また、全国的な情報遮断ルールの下でのリアルタイムのデータ交換を容易にし、より広範なネットワーク効果を促進しています。ベンダーは、多くのプロバイダーのITチームが社内で構築できる範囲を超える高可用性SLAとマネージド・セキュリティ・レイヤーをバンドルし、ケアマネジメントソリューション市場全体でクラウドの採用を加速させています。

地域分析

北米が2024年に45.36%のシェアを獲得してケアマネジメントソリューション市場をリードしました。メディケアのサイバーセキュリティインセンティブに13億米ドル、ONCの相互運用性助成金に8,600万米ドルという連邦政府の割り当てが、継続的な政策の裏付けとなっています。Making Care Primaryのようなプログラムは、小規模診療所の導入障壁を緩和する10年間の支払い保証を拡大します。カナダは州のデジタルヘルスロードマップでこれに続き、メキシコは社会サービス機関と病院ネットワークをつなぐ国家分析ハブに投資しています。

欧州は、ドイツ、英国、フランスがデジタル化アジェンダの先陣を切っており、2位を堅持しています。2024年に施行されるEUのAI法では、臨床アルゴリズムの透明性、リスクカタログ、市販後のモニタリングが義務付けられており、偏り緩和のステップを文書化できるプラットフォームへの調達に舵を切っています。北欧諸国は統一された国家EHRを活用して集団レベルの予測ツールを試験的に導入しているのに対し、南欧は急速に高齢化が進む集団の慢性疾患管理に重点を置いています。東欧市場は、資金が断片的なため取り込みが遅れているが、将来の成長市場です。

アジア太平洋はCAGR 14.12%で最も急成長している地域です。中国の地方支払機関は現在、クラウドベースの疾病管理パイロット事業に資金を提供しており、インドのアユシュマン・バラット・デジタル・ミッションは、民間アプリを公的医療制度に導入するためのAPIを作成しています。オーストラリアのMy Health Recordの拡大は、クラウドネイティブなケアマネジメントの提供に適した相互運用性の義務付けを推進しています。Kaiser Permanenteがワシントン州でInnovaccerのAIプラットフォームを導入したことは、予測分析における地域横断的なベストプラクティスがAPACのジョイントベンチャーでどのように再現できるかを示しています。中東とアフリカはまだ始まったばかりだが、湾岸協力会議加盟国や南アフリカでは急速に導入が進んでおり、専門医不足を解消するために保険会社が連携ケアの試験的導入に資金を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の負担増加

- 価値ベースの償還モデルへの世界の移行

- 支払者と提供者に対するコスト抑制圧力

- AIによる予測的リスク層別化の導入

- 健康の社会的決定要因データセットの統合

- 医療ITの近代化を加速する政府のインセンティブと資金提供プログラム

- 市場抑制要因

- 初期統合と変更管理にかかる高額なコスト

- サイバーセキュリティとプライバシー侵害の懸念

- アルゴリズムバイアスと健康の公平性に関する規制の台頭

- 断片化されたEHRエコシステムと異種データ標準によって引き起こされる近代化の相互運用性の障害

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ケアマネジメントプラットフォームソフトウェア

- 人口健康分析モジュール

- サービス

- コンサルティングと実装

- 導入後のサポートとトレーニング

- ビジネスプロセスアウトソーシング(BPO)

- ソフトウェア

- 配送方法別

- クラウドベース/SaaS

- Webベース(プライベートホスティング)

- オンプレミスライセンス

- 機能別

- 慢性疾患管理

- 疾病管理/症例管理

- 利用率とコスト管理

- 社会決定要因分析とリスク層別化

- 遠隔患者モニタリング統合

- 移行ケア/ケアコーディネーションワークフロー

- エンドユーザー別

- ヘルスケア支払者

- 商業保険会社

- 政府の支払者(メディケア/メディケイド)

- 自家保険の雇用主

- ヘルスケア提供者

- 病院と統合医療ネットワーク(IDN)

- 医師グループとアカウンタブルケア組織(ACO)

- 急性期後/在宅医療機関

- その他の利害関係者

- サードパーティの管理者

- 製薬・ライフサイエンス企業

- 公衆衛生機関

- ヘルスケア支払者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- UnitedHealth Group(Optum)

- ZeOmega

- Cognizant(Trizetto)

- Epic Systems

- Medecision

- EXL Service

- Veradigm

- Innovaccer

- HealthEdge

- Infosys

- Centene(Evolve)

- Casenet

- Athenahealth

- Lightbeam Health

- I2I Systems

- InfoMC

- IBM Phytel

- Arcadia

- NextGen Healthcare

- Cerner(Oracle Health)

- Allscripts(Altera)

- Health Catalyst