|

市場調査レポート

商品コード

1850396

5Gインフラ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)5G Infrastructure - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 5Gインフラ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 168 Pages

納期: 2~3営業日

|

概要

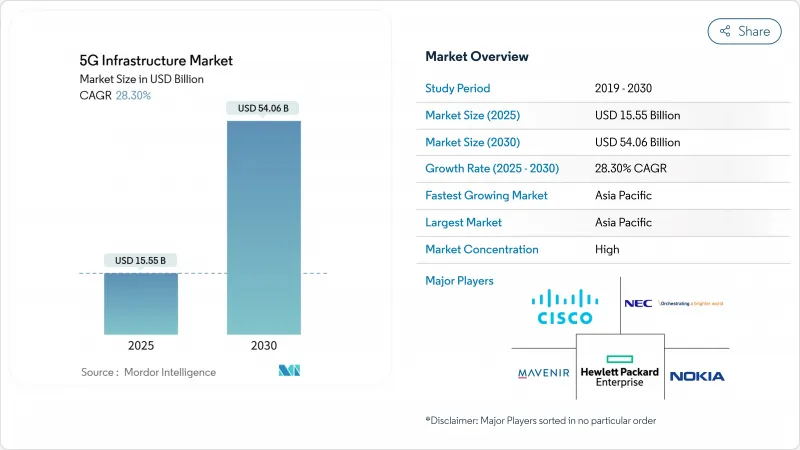

5Gインフラ市場は、2025年に155億5,000万米ドルに達し、2030年には540億6,000万米ドルに達する見込みです。

現在の拡大は、ネットワーク・スライシング、エッジ・コンピューティング、プライベート・ネットワークの構築をサポートする完全にプログラマブルなスタンドアローン・プラットフォームによって、オペレータが以前の非スタンドアローンのロールアウトを置き換えることに軸足を置いています。資本は純粋なカバレッジから、サービス開始サイクルを短縮し、自動化を改善し、生涯運用コストを削減するソフトウェア定義機能へとシフトしています。高速ブロードバンドを地方にまで拡大する固定無線アクセス(FWA)の展開と並んで、製造業、モビリティ、エネルギーからのプライベートネットワークへの関心によって、需要は強化されています。一方、周波数政策によってミッドバンド帯域の新たな容量が解放され、ベンダーのロードマップは、通信事業者が単一サプライヤーへの依存を回避し、APIをより迅速に収益化できるようにするクラウドネイティブなOpen RAN設計を中心に収束しつつあります。

世界の5Gインフラ市場の動向と洞察

M2MおよびIoTデバイス密度の増加

スタンドアロン5Gでは、各セルサイトが5万台もの接続デバイスを扱えるようになり、インダストリー4.0の生産ラインや巨大なセンサーグリッドの前提条件となります。現代自動車のRedCap対応工場ネットワークは、低容量のデバイスであればカバレッジを失うことなく電力バジェットを削減できることを証明しました。エッジコンピューティングは、コンピューティングリソースをマシンの近くに移動させ、ロボット工学や予測保守スキームが必要とするミリ秒単位の待ち時間を維持しています。自動車、ヘルスケア、重工業におけるプライベート・ネットワークの実証は、消費者向けハンドセットではなく、デバイスが密集した環境からもたらされる収益の上昇を検証しています。予測期間中、スモールセルとエッジデータセンターへの持続的な支出は、この原動力によって支えられています。

モバイルデータ消費の急増

クラウドゲーム、拡張現実ビデオ、AI強化ストリーミングが一貫したマルチギガビットリンクを要求するため、月次モバイルトラフィックは最高値を更新し続けています。英国Threeは、2024年末のピークが2Tビット/秒を超えた後、バックボーンのスループットを9Tビット/秒に引き上げました。中国では、規制当局が2030年までに国内トラフィックが4倍になると予想しており、事業者は1日中負荷がかかる状況でも効率性を維持できるキャパシティ・アーキテクチャに移行しています。リアルタイムの遠隔超音波診断の実証実験など、ヘルスケアのパイロットは、ミッションクリティカルな画像のためのアップリンク容量の価値を強調しています。また、インドや米国ではFWAが普及し、トラフィックがスマートフォンからCPEユニットにリダイレクトされ、キャリアはホームファーストのビデオ習慣のためにバックホールの再設計を迫られています。

RANの高密度化とファイバー・バックホールの初期コストが高い

スモールセルでは1万米ドルから5万米ドル、マクロセルでは1サイトあたり20万米ドルに達するため、特にmmWaveが義務付けられている場合、高密度な5Gフットプリントは資本負担が大きくなります。ファイバーバックホールはプロジェクト予算に30%上乗せされる可能性があり、郊外の回廊では掘削量が少ないため、溝掘りのスケジュールが遅れます。2023年の世界の通信CAPEXは、2017年以来の落ち込みとなり、CFOはロールアウトの加速に慎重になっています。ネットワーク共有契約は最大40%の節約を実現するが、各パートナーのプレミアム差別化マーケティング能力は低下します。1事業者あたり10億米ドルを超えるスペクトラムライセンス料は、バランスシートのヘッドルームをさらに圧迫します。

セグメント分析

RAN機器は5Gインフラ市場で最も大きな割合を占めており、通信事業者が高密度のマクロセルグリッドとスモールセルグリッドを展開したため、2024年には37%の売上を計上しました。この最初のハードウェアの波はRANの重要性を維持するが、ソフトウェア定義制御が将来の収益化を決定するため、コアネットワークは32.36%のCAGRで他のレイヤーを上回る。コア・プラットフォームの5Gインフラ市場規模は、ユーザー・プレーンとコントロール・プレーンの機能を仮想化するデュアル・モードのパケット・コアがスタンドアロンで展開されるにつれて急激に拡大します。Vodafone SpainとThree UKは、クラウドネイティブコアによって通信事業者がエッジ、セキュリティ、クオリティオンデマンド製品のAPIを公開できることを強調しています。

10年後半には、通信事業者はコンバージド・コアをプライベート・ネットワーク・スライス、低遅延産業サービス、リアルタイム・アナリティクスのエンジンと見なしています。RANへの支出は、カバレッジのマイルストーンが達成されるにつれて縮小する一方、ライフサイクルのリフレッシュと機能アドオンにより、コアの請求額は増加し続ける。また、分散ユニットが回線レートのトラフィックをデータセンターのコアに供給する必要があるため、トランスポートとxHaulの予算も増加します。その結果、オプティカルベンダーとルーティングベンダーが、戦術的なパートナーではなく戦略的なパートナーとして自らを位置づけることになります。

ミッドバンドが2024年の5Gインフラ市場シェアの46%を占めているのは、伝搬到達距離とマッシブMIMOアレイをサポートする数百MHzの帯域幅が融合しているからです。シカゴからベルリンに至る通信事業者は、3.5GHz帯の無線を使用して、セルに過剰なコストをかけることなく郊外のリングをカバーしています。この軌跡は、特に米国、日本、韓国において、mmWave無線機、中継器、先進ビームフォーミングシリコンに関連する5Gインフラ市場規模が急速に上昇することを意味します。

1GHz以下のローバンドは、広域IoTカバレッジには不可欠だが、ギガビットのターゲットでは苦戦を強いられ、主役ではなく補完にとどまる。ミッドバンドとハイバンドのブロックを同じ免許ラウンドにバンドルする規制当局は、キャリアが差別化されたサービス層に周波数ミックスを合わせるのを助ける。

5Gインフラ市場は、通信インフラ(5G無線アクセスネットワーク、5Gコアネットワーク、トランスポート/XHaul[Front, Mid, Back-Haul]、その他)、スペクトルバンド(ローバンド、ミッドバンド、その他)、ネットワークアーキテクチャ(Non-Standalone[NSA]、その他)、コアネットワーク技術(Software-Defined Networking[SDN]、その他)、エンドユーザーバーティカル(Consumer Electronics、その他)、地域別に区分されます。

地域分析

アジア太平洋地域は2024年に5Gインフラ市場シェアの24%を占め、中国の440万基地局とインドが2027年までに3,000万FWA加入者接続を目指す競争によって牽引されます。この地域は、韓国が97%の人口カバー率を維持し、日本が郊外の高密度化を進めることで、CAGR 32.27%で拡大します。インドネシア、ベトナム、フィリピンの農村部では共有タワー・モデルに傾倒し、オーストラリアでは遠隔地での採掘作業用に衛星と5Gのハイブリッド・バックアップが進みます。

北米では、カバレッジの成熟度が80%を超えつつあるが、2023年の落ち込みを経て2025年には支出が活性化します。エリクソンは2024年第4四半期に地域別で前年比54%の伸びを記録し、スタンドアロン・コア、エッジ・ゾーン、大企業向け案件の予算が再び動き出したことを示しています。米国の通信事業者はFWAを光ファイバーとバンドルしてサービスが十分でない郊外を獲得し、カナダは新たなミッドバンド周波数帯を割り当てて土着のコミュニティ接続を加速させる。

欧州は、単独での普及率では遅れをとっているが、規制の調和により2030年までに1,640億ユーロの経済押し上げを目標としています。ドイツの普及率96%は、まとまった賞の成果を示しているが、英国はベンダー禁止で機器交換が遅れたため、パフォーマンスの立て直しが必要です。ラテンアメリカでは、29の事業者が商用段階に入っています。周波数利用料が下がり、クラウドプレーヤーがニュートラルホスト・タワーに資金を提供するようになれば、2030年までにこの地域の接続数は4億2,500万に達すると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート付き

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マシンツーマシンとIoTデバイスの密度の向上

- モバイルデータ消費の急増

- 政府の周波数オークションが中帯域の展開を加速

- 通信事業者の設備投資はクラウドネイティブのオープンRANアーキテクチャに転換

- ブラウンフィールド工業団地におけるプライベート5Gの需要の高まり

- 農村市場における光ファイバーの代替となる固定無線アクセス(FWA)

- 市場抑制要因

- RANの高密度化とファイバーバックホールの初期コストが高め

- ネットワークスライシング収益化の標準化の遅れ

- 中国ベンダーに対する国家安全保障上の制限

- ミリ波導入における熟練労働者の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 投資と資金調達の動向

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- 通信インフラ別

- 5G無線アクセスネットワーク(RAN)

- 輸送/xHaul(フロントホール、ミッドホール、バックホール)

- コアネットワーク(クラウドネイティブ5GC)

- スペクトラムバンド別

- 低帯域(1GHz未満)

- 中帯域(1~6GHz)

- 高帯域/ミリ波(24GHz以上)

- ネットワークアーキテクチャ別

- 非スタンドアロン(NSA)

- スタンドアロン(SA)

- コアネットワークテクノロジー別

- ソフトウェア定義ネットワーク(SDN)

- ネットワーク機能仮想化(NFV)

- マルチアクセスエッジコンピューティング(MEC)

- ネットワークスライシング

- エンドユーザー別

- コンシューマーエレクトロニクス

- 自動車とモビリティ

- 工業製造業

- ヘルスケアとライフサイエンス

- エネルギーと公益事業

- 公共の安全と防衛

- スマートシティとインフラ

- その他の業界(小売、メディア、農業)

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airspan Networks Inc.

- AT&T Inc.

- Casa Systems Inc.

- Cisco Systems Inc.

- CommScope Holding Company Inc.

- Corning Inc.

- Dell Technologies Inc.

- Telefonaktiebolaget LM Ericsson

- Fujitsu Limited

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Juniper Networks Inc.

- Mavenir Systems Inc.

- NEC Corporation

- Nokia Corporation

- Oracle Corporation

- Parallel Wireless Inc.

- Qualcomm Technologies Inc.

- Qucell Networks Co. Ltd.

- Rakuten Symphony Inc.

- Ribbon Communications Inc.

- Samsung Electronics Co. Ltd.

- Verizon Communications Inc.

- ZTE Corporation